Chiến lược kết hợp các chỉ báo dao động định lượng

Tổng quan

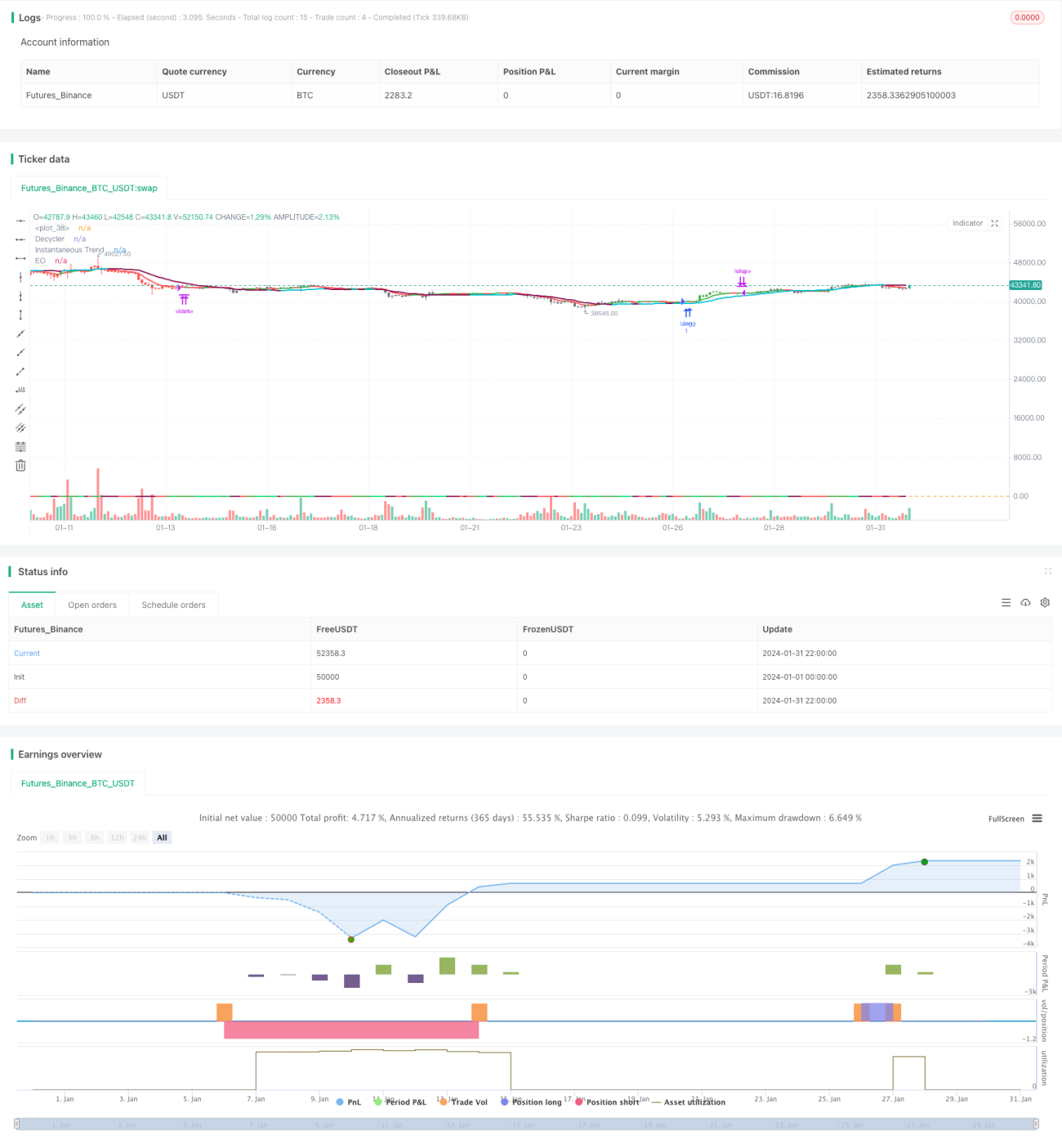

Chiến lược này kết hợp Chỉ báo Dao động Elegance của Ehler, Chỉ báo Chu kỳ Ehler, Đường xu hướng tức thời Ehler và Chỉ báo Hệ số tương quan thứ hạng Spearman của Ehler lại với nhau, tạo thành một chiến lược giao dịch định lượng toàn diện nhằm nắm bắt xu hướng, dao động, động lượng và đặc điểm giá-khối lượng. Tên chiến lược là "Chiến lược kết hợp chỉ báo dao động định lượng".

Nguyên lý chiến lược

Chiến lược này sử dụng 4 chỉ báo chính để đánh giá.

Đầu tiên, Chỉ báo Dao động Elegance của Ehler, sau khi làm mịn bằng đường trung bình hàm mũ sẽ thu được đường tín hiệu, chênh lệch so với đường gốc có thể xác định hướng và cường độ xu hướng hiện tại. Thứ hai, Chỉ báo Chu kỳ Ehler có thể xác định hiệu quả các điểm đáy của chu kỳ, đánh giá xu hướng chính có đảo chiều hay không. Thứ ba, Đường xu hướng tức thời Ehler theo dõi đường trung bình động nhanh, được sử dụng để xác định hướng xu hướng ngắn hạn. Cuối cùng, Chỉ báo Hệ số tương quan thứ hạng Spearman của Ehler đánh giá mối quan hệ giá-khối lượng, giúp lọc hiệu quả các phá vỡ giả.

Cụ thể, bốn điều kiện vào lệnh của chiến lược là: Đường tín hiệu của Chỉ báo Dao động Elegance và Đường tín hiệu của Chỉ báo Chu kỳ đồng thời vượt lên trên 0; Đường gốc vượt lên trên Đường chu kỳ; Đường gốc cao hơn Đường xu hướng tức thời đang tăng; Hệ số tương quan thứ hạng Spearman dương.

Trong khi đó, điều kiện thoát lệnh đơn giản hơn nhiều, chỉ đóng vị thế khi Đường gốc cắt xuống dưới Đường xu hướng tức thời.

Điều kiện bán khống tương tự như điều kiện mua, chỉ cần đảo ngược các điều kiện đánh giá.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là sự kết hợp chỉ báo phù hợp, có thể phát huy hiệu quả ưu điểm của từng chỉ báo, xác nhận lẫn nhau, tránh các tín hiệu dương tính giả, từ đó lọc bỏ nhiễu, làm cho tín hiệu đáng tin cậy hơn.

Cụ thể, Chỉ báo Dao động Elegance có thể xác định hướng và sức mạnh của xu hướng, Chỉ báo Chu kỳ có thể xác định điểm ngoặt của chu kỳ, Đường xu hướng tức thời có thể xác định xu hướng ngắn hạn, Hệ số tương quan thứ hạng Spearman có thể đánh giá mối quan hệ giá-khối lượng. Sự kết hợp của bốn chỉ báo này có thể đánh giá toàn diện các đặc điểm của thị trường về xu hướng, chu kỳ, động lượng và giá-khối lượng, từ đó đưa ra tín hiệu giao dịch có độ tin cậy cao.

Ngoài ra, chiến lược này chỉ tham chiếu đến đường trung bình, tránh được nhiễu thị trường ngắn hạn, giảm thiểu các giao dịch đảo chiều không cần thiết. Đồng thời, tín hiệu chiến lược thưa thớt, quy tắc thoát lệnh đơn giản, có thể giảm đáng kể tần suất giao dịch, tránh vấn đề giao dịch quá mức.

Phân tích rủi ro

Rủi ro lớn nhất của chiến lược này là thiếu cơ chế cắt lỗ. Khi thị trường biến động mạnh, không thể cắt lỗ kịp thời, có thể dẫn đến thua lỗ gia tăng. Ngoài ra, cũng thiếu các bộ lọc bổ sung như bộ lọc hệ thống biên và chỉ báo năng lượng, có thể dẫn đến một mức độ nhất định các giao dịch dương tính giả.

Để giảm thiểu các rủi ro này, có thể thiết lập mức cắt lỗ phòng ngừa, tự động cắt lỗ khi khoản lỗ vượt quá một tỷ lệ nhất định. Ngoài ra, cũng có thể thêm các chỉ báo động lượng như MACD để xác nhận thứ hai, tránh rủi ro do phá vỡ giả.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Bổ sung cơ chế cắt lỗ phòng ngừa. Tính toán mức drawdown tối đa dựa trên dữ liệu backtest lịch sử, thiết lập điểm cắt lỗ tương ứng.

-

Thêm bộ lọc. Thêm các chỉ báo như MACD, Bollinger Bands để lọc nhiều lớp, giảm thêm tín hiệu giả.

-

Kết hợp nhiều khung thời gian hơn. Hiện tại chỉ có một bộ tham số, có thể đưa vào nhiều tham số chu kỳ hơn, sử dụng phương pháp xác nhận đa khung thời gian để tăng độ ổn định.

-

Điều chỉnh tham số động. Thêm mô-đun tối ưu hóa tham số, điều chỉnh tham số chỉ báo linh hoạt theo các điều kiện thị trường khác nhau, giúp chiến lược thích ứng hơn.

-

Kinh doanh chênh lệch đa sản phẩm. Áp dụng chiến lược cho các sản phẩm khác nhau, tìm kiếm cơ hội kinh doanh chênh lệch, có thể kiểm soát rủi ro hơn nữa.

Tổng kết

Chiến lược này kết hợp khéo léo bốn chỉ báo chính của Ehler, tạo thành một chiến lược giao dịch toàn diện đánh giá xu hướng, chu kỳ, động lượng và giá-khối lượng. Khả năng lọc nhiễu của nó xuất sắc, có thể tạo ra các tín hiệu chất lượng cao. Tuy nhiên, việc thiếu cắt lỗ và bộ lọc chỉ báo phụ trợ khiến nó tồn tại một số rủi ro nhất định. Bằng cách thêm cắt lỗ, bộ lọc, nhiều khung thời gian hơn, v.v., có thể tối ưu hóa hiệu quả, làm cho chiến lược ổn định và đáng tin cậy hơn.

- 1