Chiến lược đột phá ngắn hạn giao cắt vàng

Tổng quan

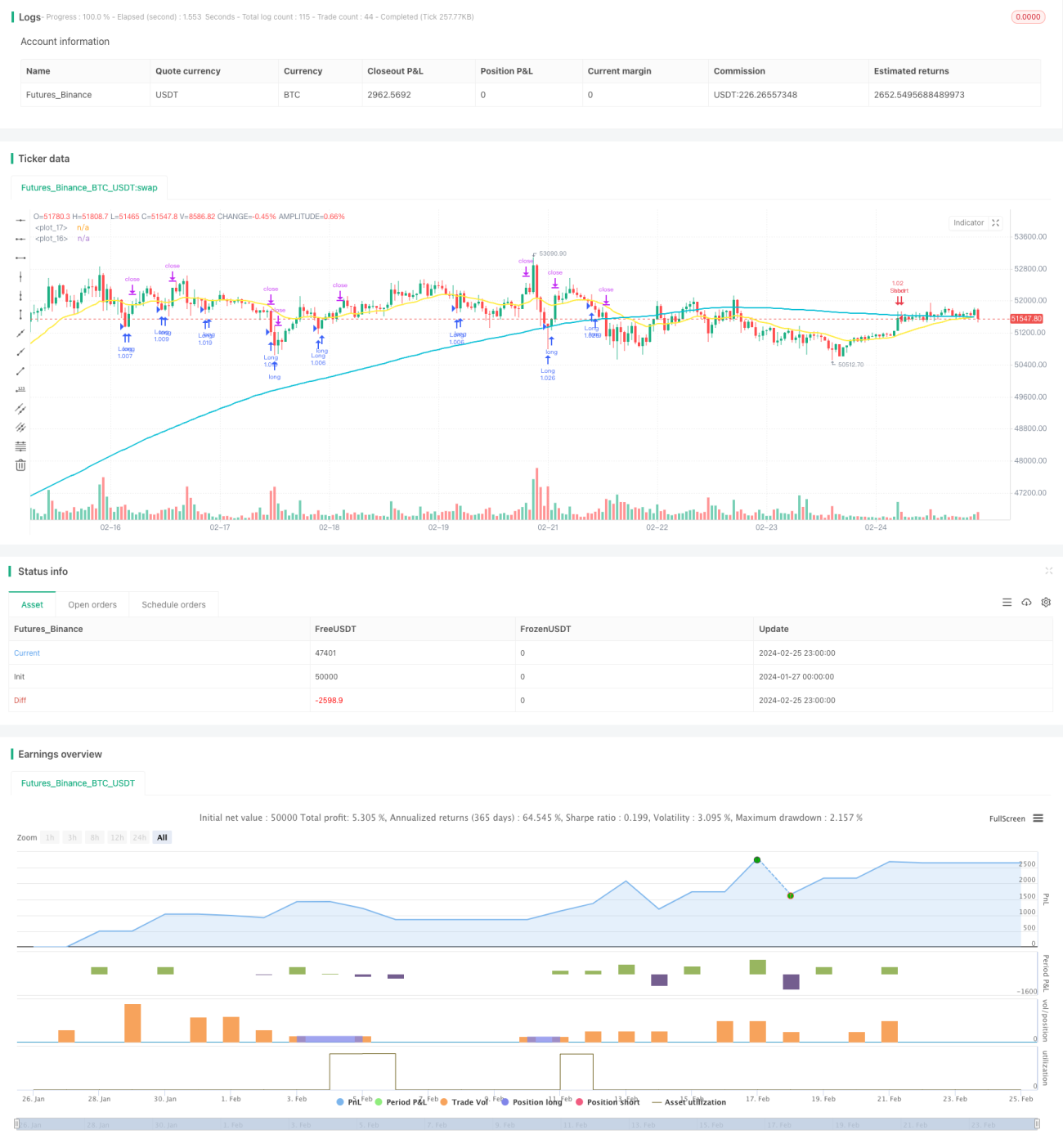

Chiến lược này là một chiến lược giao dịch ngắn hạn dựa trên đường trung bình động. Nó sử dụng điểm giao nhau vàng của đường trung bình động dài hạn và ngắn hạn làm tín hiệu mua, điểm giao nhau tử thần làm tín hiệu bán, kết hợp với chỉ báo RSI để lọc các tín hiệu giả. Đây là một chiến lược giao dịch ngắn hạn điển hình, phù hợp với giao dịch tần suất cao trong ngày.

Nguyên lý chiến lược

Chiến lược này sử dụng đường trung bình động đơn giản dài hạn 200 kỳ malong và đường trung bình động hàm mũ ngắn hạn 21 kỳ mashort. Khi giá vượt lên trên đường trung bình động dài hạn và chỉ báo RSI nhỏ hơn 20 thì phát sinh tín hiệu mua; khi giá vượt xuống dưới đường trung bình động ngắn hạn và chỉ báo RSI lớn hơn 80 thì phát sinh tín hiệu bán. Để lọc tín hiệu giả, nó còn thiết lập các điều kiện bổ sung: chỉ đóng vị thế mua khi giá thấp hơn đường trung bình động ngắn hạn và cao hơn giá thấp nhất của nến trước đó; chỉ đóng vị thế bán khi giá cao hơn đường trung bình động ngắn hạn và thấp hơn giá cao nhất của nến trước đó.

Chiến lược này đồng thời thiết lập mức cắt lỗ 1% và chốt lời 1%. Cụ thể, đối với vị thế mua, giá cắt lỗ là 99% giá mua, giá chốt lời là 101% giá mua; đối với vị thế bán thì ngược lại, điều này đảm bảo mỗi giao dịch đều có kiểm soát rủi ro chặt chẽ.

Ưu điểm của chiến lược

Ưu điểm lớn nhất của chiến lược này là tính năng theo dõi ngắn hạn. Sự kết hợp giữa điểm giao nhau vàng/tử thần của đường trung bình động đã được chứng minh là chỉ báo kỹ thuật hiệu quả để nhận biết sự đảo chiều xu hướng ngắn hạn. Kết hợp với bộ lọc cực trị RSI, có thể nhận biết hiệu quả cơ hội đảo chiều ngắn hạn, điều chỉnh vị thế kịp thời. Chiến lược giao dịch tần suất cao này có thể tận dụng tối đa biến động ngắn hạn của giá để đạt lợi nhuận.

Một ưu điểm khác là chiến lược này thiết lập cơ chế cắt lỗ chặt chẽ. Dù mua hay bán, điểm cắt lỗ đều được đặt dưới 1% giá mua/bán, có thể cắt lỗ nhanh chóng, ngăn chặn lỗ lan rộng. Điểm chốt lời cũng tương tự được đặt ở mức 1%, đảm bảo chốt lời kịp thời sau khi có lợi nhuận.

Rủi ro của chiến lược

Rủi ro lớn nhất của chiến lược này là dễ phát sinh giao dịch quá mức. Khi giá dao động quanh đường trung bình, tín hiệu mở và đóng vị thế có thể xảy ra thường xuyên, bất lợi cho chi phí nắm giữ và phí giao dịch. Lúc này cần nới lỏng các tham số chỉ báo một cách phù hợp, giảm bớt các giao dịch vô ích.

Một rủi ro khác là đường trung bình động dễ phát ra tín hiệu giả. Khi giá biến động mạnh, xu hướng thực tế chưa thay đổi, nhưng đường trung bình động có thể phát ra tín hiệu sai. Lúc này cần dựa vào bộ lọc cực trị RSI để tránh mua đỉnh bán đáy. Có thể thử nghiệm tối ưu tham số RSI để bộ lọc chặt chẽ hơn.

Hướng tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Bổ sung thêm các chỉ báo lọc khác như KD, MACD, v.v., kết hợp nhiều chỉ báo để đánh giá diễn biến thị trường thực tế, tránh tín hiệu giả.

-

Tối ưu hóa tham số đường trung bình động, kiểm tra ảnh hưởng của các chu kỳ tham số khác nhau đến hiệu quả chiến lược.

-

Tối ưu hóa tham số cắt lỗ và chốt lời, mở rộng phạm vi cắt lỗ một cách phù hợp để giảm xác suất bị kích hoạt cắt lỗ.

-

Thêm bộ lọc thời gian giao dịch, chỉ mở vị thế trong các phiên giao dịch sôi động, tránh rủi ro qua đêm.

-

Thêm logic lọc chu kỳ trong ngày và giai đoạn nghỉ giao dịch, giảm tần suất giao dịch vô ích, giảm chi phí.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược theo dõi ngắn hạn điển hình. Nó sử dụng sự kết hợp điểm giao nhau vàng/tử thần của đường trung bình động để đánh giá xu hướng ngắn hạn, và bổ sung chỉ báo RSI để lọc tín hiệu giả. Chiến lược có ưu điểm giao dịch tần suất cao trong ngày, có thể tận dụng tối đa biến động ngắn hạn của giá. Tuy nhiên, cũng tồn tại rủi ro tín hiệu giả và rủi ro giao dịch quá mức. Thông qua tối ưu hóa tham số và bổ sung các chỉ báo khác, chiến lược có thể được hoàn thiện hơn, nâng cao khả năng tạo lợi nhuận ổn định.

- 1