Chiến lược giao dịch đột phá xu hướng Bollinger Bands

Tổng quan

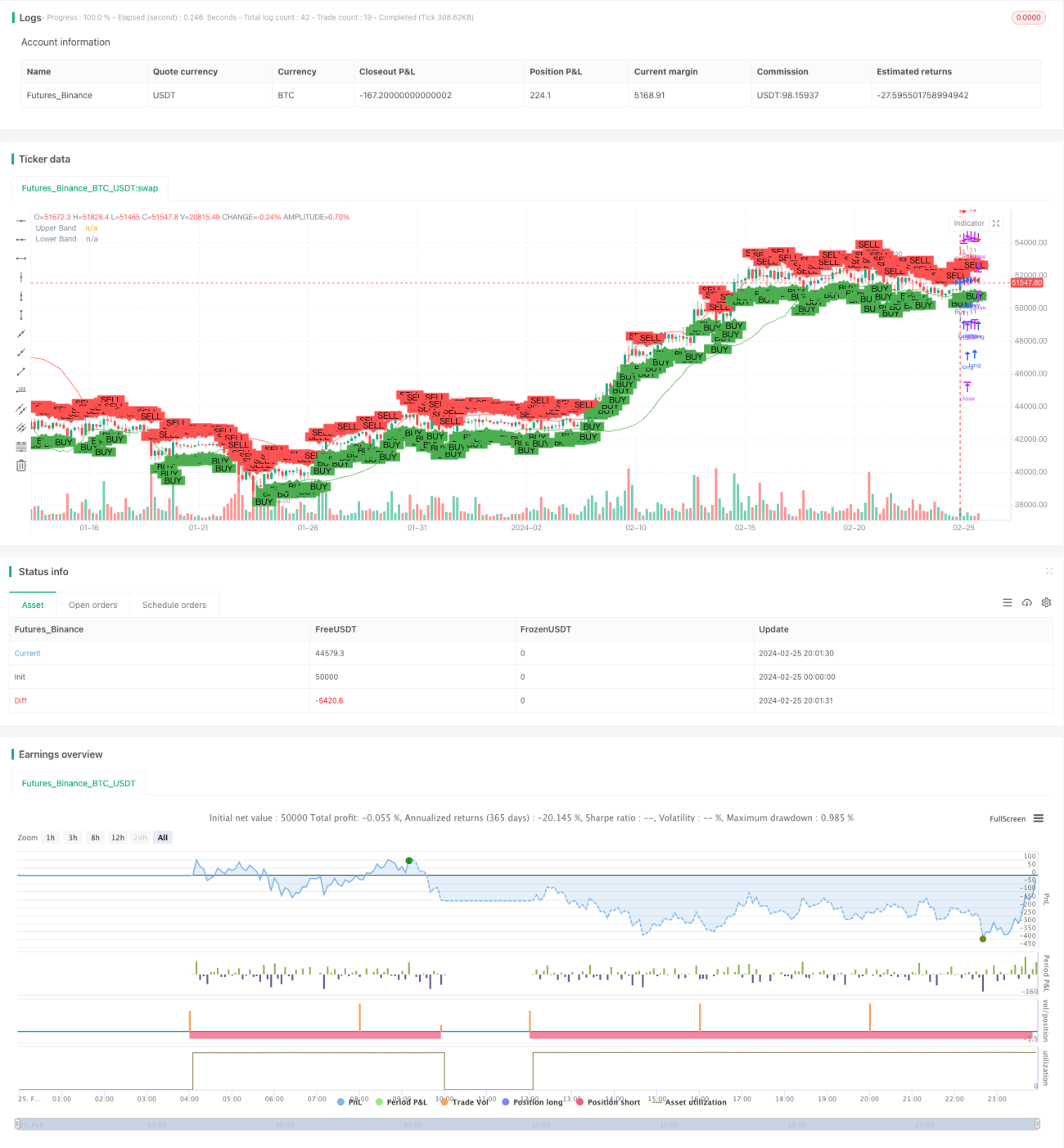

Chiến lược giao dịch đột phá xu hướng dải Bollinger nhằm xác định các điểm đảo chiều xu hướng tiềm năng tại các mức giá cực đoan so với biến động gần đây. Nó kết hợp dải Bollinger như một chỉ báo hồi quy trung bình với logic đột phá xuyên qua dải Bollinger để nắm bắt sự khởi đầu của xu hướng mới.

Logic chiến lược

Logic cốt lõi của chiến lược này bao gồm các phần sau:

-

Dải Bollinger được vẽ dưới dạng đường EMA 20 kỳ +/- 1,5 độ lệch chuẩn để xác định dải trên và dải dưới.

-

Theo dõi thời điểm giá đóng cửa cao hơn hoặc thấp hơn dải Bollinger cách đây 2 kỳ để dự đoán khả năng đảo chiều.

-

Khi nến hiện tại phá vỡ mức cao nhất hoặc thấp nhất của nến cách đây 2 kỳ có giá đóng cửa nằm ở phía đối diện của dải Bollinger, tín hiệu vào lệnh được kích hoạt.

-

Mức stop loss được đặt ngay bên ngoài mức cao nhất hoặc thấp nhất của nến hiện tại.

-

Mức chốt lời được xác định dựa trên tỷ lệ risk-reward được xác định trước.

Ưu điểm

Các ưu điểm chính của chiến lược:

-

Dải Bollinger tự điều chỉnh theo sự thay đổi của biến động thị trường. Khi biến động lớn, dải Bollinger mở rộng, giảm khả năng tín hiệu sai.

-

Nhằm mục đích nắm bắt sớm sự đảo chiều xu hướng khi giá quay trở lại bên trong dải Bollinger.

-

Tỷ lệ risk-reward có thể điều chỉnh, cung cấp sự linh hoạt trong quản lý rủi ro.

-

Có thể tạo ra kết quả backtest đáng kể trong điều kiện thị trường có xu hướng.

-

Một khi được mã hóa vào nền tảng giao dịch, có thể tự động hóa việc vào lệnh, dừng lỗ và chốt lời.

Rủi ro

Các rủi ro chính cần xem xét:

-

Có thể gây ra các khoản lỗ do dừng lỗ liên tiếp trong thị trường đi ngang.

-

Stop loss chỉ dựa trên phạm vi của nến hiện tại, do đó khoảng trống giá có thể gây ra thanh lý bắt buộc ngoài ý muốn.

-

Khó đánh giá chính xác hiệu suất chiến lược nếu không có backtest rộng rãi.

-

Lỗi mã hóa có thể dẫn đến việc đặt lệnh không mong muốn hoặc rủi ro giao dịch.

Có thể giảm thiểu các rủi ro này bằng cách thêm bộ lọc, đánh giá hiệu suất toàn diện và kiểm tra đầy đủ trước khi giao dịch thực tế.

Hướng tối ưu hóa

Có thể tăng cường chiến lược này qua các khía cạnh sau:

-

Thêm các bộ lọc như khối lượng, RSI hoặc MACD để cải thiện độ chính xác của tín hiệu.

-

Tối ưu hóa chu kỳ dải Bollinger hoặc bội số độ lệch chuẩn cho các sản phẩm cụ thể.

-

Đặt tỷ lệ risk-reward khác nhau cho các thị trường khác nhau dựa trên kết quả backtest.

-

Tích hợp trailing stop để chốt lợi nhuận.

-

Triển khai dưới dạng thuật toán và tự động hóa hoàn toàn quản lý lệnh.

Tối ưu hóa cẩn thận và lựa chọn sản phẩm phù hợp sẽ là chìa khóa để triển khai chiến lược thành công.

Tổng kết

Chiến lược giao dịch đột phá xu hướng dải Bollinger cung cấp một phương pháp dựa trên quy tắc để tham gia vào các xu hướng mới nổi. Bằng cách kết hợp dải thích ứng và tín hiệu đột phá sớm, nó nhằm mục đích nắm bắt các giai đoạn mà động lượng bắt đầu tăng tốc. Tuy nhiên, giống như tất cả các chiến lược hệ thống, nó đòi hỏi phân tích lịch sử vững chắc và quản lý rủi ro để đối phó với những thay đổi chế độ trong các chu kỳ thị trường.

- 1