Chiến lược đảo chiều đột phá động lượng kép

Tổng quan

Chiến lược đảo chiều đột phá động lượng song thức kết hợp chỉ báo Stochastic (Stoch) và chỉ báo Bull để thực hiện lọc tín hiệu kép, giao dịch đảo chiều tại các điểm đảo chiều của thị trường, theo đuổi các trạng thái quá bán/quá mua.

Nguyên lý chiến lược

Chiến lược này bao gồm hai phần:

-

Chiến lược đảo chiều 123

Sử dụng chiến lược đảo chiều do Ulf Jensen đề xuất trong cuốn sách "How I Tripled My Money in the Futures Market". Mua khi giá đóng cửa 2 ngày liên tiếp cao hơn giá đóng cửa ngày trước, đồng thời chỉ báo Stochastic chậm 9 ngày (Slow K) nhỏ hơn 50; bán khi giá đóng cửa 2 ngày liên tiếp thấp hơn giá đóng cửa ngày trước, đồng thời chỉ báo Stochastic nhanh 9 ngày (Fast K) lớn hơn 50.

-

Chỉ báo Bull

Sử dụng chỉ báo động lượng do Vadim Gimerfarb đề xuất trong cuốn sách "Bull Bear Balance Indicator". Nó tính toán mối quan hệ giữa nến hiện tại và nến trước đó để xác định sức mạnh tăng/giảm, đồng thời đưa ra tín hiệu mua/bán.

Chiến lược này kết hợp hai chiến lược tín hiệu đơn lẻ trên, khi cả hai tín hiệu khớp nhau thì phát tín hiệu giao dịch, nhờ cơ chế lọc kép giảm thiểu tín hiệu giả.

Phân tích lợi thế

Chiến lược này kết hợp ưu điểm của chiến lược đảo chiều và chiến lược theo xu hướng, có thể kịp thời nắm bắt khi thị trường xuất hiện tín hiệu đảo chiều, đồng thời giảm tín hiệu giả nhờ bộ lọc kép, tránh mua đỉnh bán đáy. Cụ thể như sau:

- Sử dụng mô hình 123 để xác định điểm đảo chiều thị trường, có thể nhận diện vùng quá bán/quá mua.

- Cơ chế lọc tín hiệu kép giúp tránh tín hiệu giả từ một chỉ báo duy nhất, nâng cao chất lượng tín hiệu.

- Áp dụng phương pháp giao dịch đảo chiều, theo đuổi cơ hội xu hướng do đảo chiều thị trường mang lại.

- Không gian tối ưu tham số lớn, có thể điều chỉnh tham số chỉ báo để thích ứng với các môi trường thị trường khác nhau.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro nhất định, chủ yếu đến từ các nguồn sau:

- Rủi ro đảo chiều thất bại. Việc nhận diện tín hiệu đảo chiều có độ khó nhất định, xác suất giá tiếp tục xu hướng cũ sau khi tín hiệu đảo chiều được phát ra là khá cao.

- Mất cơ hội giao dịch khi tín hiệu lọc kép không khớp nhau.

- Tham số không phù hợp dẫn đến nhận diện tín hiệu đảo chiều không chính xác.

- Chiến lược này phù hợp hơn với giao dịch trung-dài hạn, hiệu quả giao dịch ngắn hạn không tốt lắm.

Biện pháp khắc phục như sau:

- Áp dụng chiến lược cắt lỗ để kiểm soát lỗ từng lệnh.

- Tối ưu tham số, có thể chọn tổ hợp tham số khác nhau cho từng sản phẩm.

- Kết hợp các chỉ báo khác làm hỗ trợ đánh giá.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Kiểm tra ảnh hưởng của các tham số khác nhau đến hiệu quả chiến lược, tìm tổ hợp tham số tối ưu. Ví dụ: điều chỉnh tham số chu kỳ của chỉ báo Stochastic, tham số làm mịn của chỉ báo KDJ, v.v.

- Thêm chiến lược cắt lỗ để kiểm soát lỗ từng lệnh. Có thể kết hợp chỉ báo ATR để đặt mức cắt lỗ.

- Kết hợp các chỉ báo khác để kiểm chứng tín hiệu. Ví dụ: khi các chỉ báo MACD, KD, RSI phát tín hiệu thì mới xem xét phát tín hiệu giao dịch.

- Sử dụng thuật toán học máy để tối ưu tham số, thực hiện điều chỉnh tham số động.

Tổng kết

Chiến lược đảo chiều đột phá động lượng song thức thông qua sự kết hợp của chỉ báo Stochastic và chỉ báo Bull, thực hiện lọc tín hiệu kép và giao dịch đảo chiều. Nó có thể nắm bắt cơ hội đảo chiều thị trường, tránh nhiễu từ tín hiệu đơn lẻ, là một chiến lược định lượng ổn định và hiệu quả. Chiến lược này có thể được cải thiện thông qua tối ưu tham số, chiến lược cắt lỗ, kiểm chứng tín hiệu, v.v., thích ứng với nhiều sản phẩm và môi trường thị trường khác nhau, có không gian tối ưu lớn và triển vọng ứng dụng.

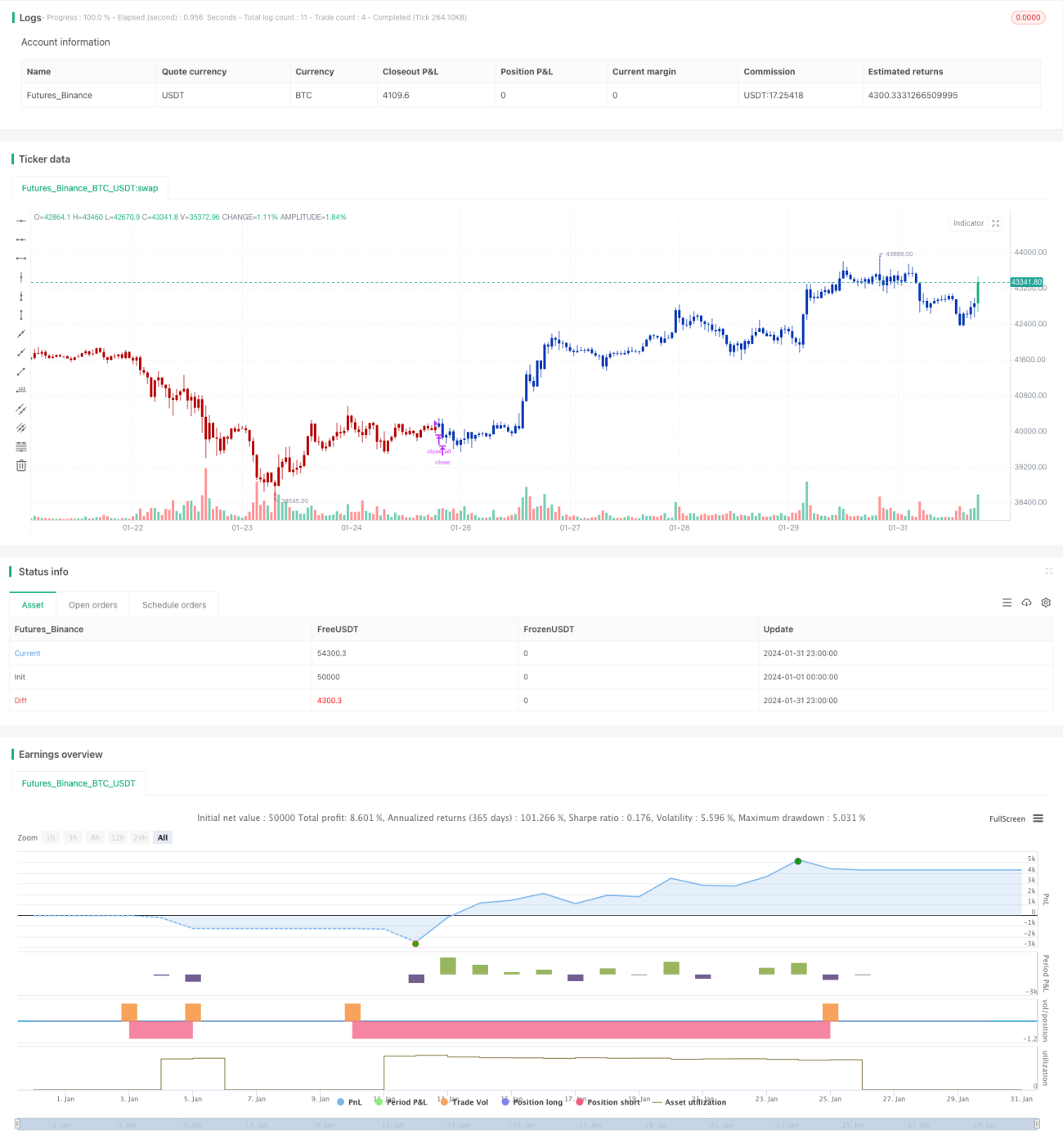

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/07/2019

// This is combo strategies for get a cumulative signal. - 1