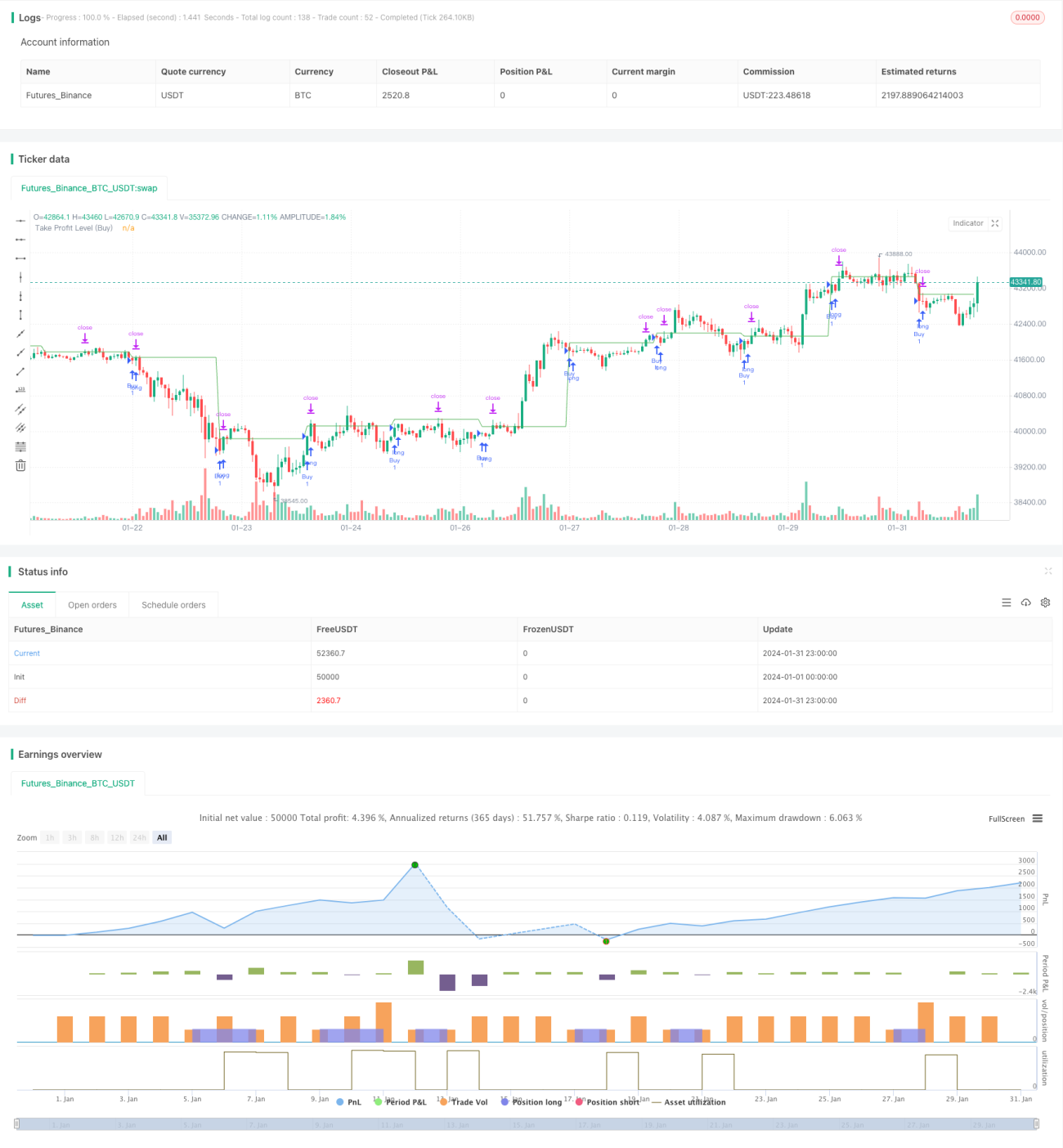

Chiến lược mua định kỳ dựa trên thời gian và cắt lỗ ATR

Tổng quan

Ý tưởng cốt lõi của chiến lược này là kết hợp thời gian và chỉ báo ATR để xác định thời điểm mua và điểm dừng lỗ. Chiến lược phát tín hiệu mua định kỳ vào thời điểm đã chỉ định, lấy giá đóng cửa tại thời điểm đó làm giá mua, sau đó sử dụng giá mua cộng với giá trị ATR làm điểm dừng lỗ. Điều này giúp lọc bỏ một số thời điểm mua không phù hợp, đồng thời sử dụng ATR để kiểm soát rủi ro.

Nguyên lý chiến lược

Chiến lược này bao gồm các phần chính sau:

-

Tham số đầu vào: Bao gồm thời gian mua

timeTradevà tham số ATRatrLength.timeTradexác định thời điểm mua,atrLengthxác định chu kỳ tính ATR. -

Tính toán chỉ báo ATR: Tính toán giá trị ATR (

atrValue) dựa trên tham sốatrLength. -

Xác định điều kiện mua: Tạo tín hiệu mua khi tổ hợp giờ và phút bằng với

timeTrade. -

Phát lệnh mua: Khi điều kiện mua thỏa mãn, vào lệnh mua (long), ghi lại giá mua

buyprice. -

Thiết lập điểm dừng lỗ: Điểm dừng lỗ là giá mua cộng với giá trị ATR. Khi giá vượt qua điểm dừng lỗ này, thoát lệnh cắt lỗ.

-

Vẽ biểu đồ: Vẽ đường mức dừng lỗ.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là sử dụng sự kết hợp giữa thời gian và chỉ báo ATR để xác nhận kép thời điểm mua và điểm dừng lỗ. Điều này tránh việc mua bắt chước mù quáng theo thị trường và kiểm soát rủi ro hiệu quả. Thứ hai, điểm dừng lỗ được thiết lập bằng ATR là động, có thể điều chỉnh phạm vi dừng lỗ hợp lý dựa trên mức độ biến động của thị trường. Cuối cùng, logic chiến lược đơn giản, dễ hiểu và theo dõi.

Phân tích rủi ro

Chiến lược này tồn tại các rủi ro chính sau:

- Cài đặt thời gian mua không phù hợp: Có thể bỏ lỡ thời điểm mua tốt hoặc mua vào thị trường không lý tưởng.

- Tham số ATR không phù hợp: Điểm dừng lỗ quá lớn hoặc quá nhỏ đều ảnh hưởng đến hiệu quả chiến lược.

- Không theo dõi được xu hướng dài hạn: Phù hợp hơn với giao dịch ngắn hạn.

- Không xem xét yếu tố phân tích cơ bản.

Hướng tối ưu

Chiến lược này có thể được tối ưu hóa thêm từ các hướng sau:

- Kết hợp mô hình đa yếu tố để xác định thời điểm mua khoa học hơn.

- Kết hợp mô hình biến động để tối ưu cài đặt tham số ATR.

- Thêm cơ chế theo dõi xu hướng để thích ứng với thời gian nắm giữ lâu hơn.

- Tích hợp phân tích cơ bản để đánh giá tính hợp lý của thời điểm mua.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược giao dịch trong ngày (intraday) tần suất cao tương đối đơn giản và trực quan. Ý tưởng cốt lõi là sử dụng sự xác nhận kép giữa thời gian và chỉ báo ATR để khóa thời điểm mua và điểm dừng lỗ. Ưu điểm là rủi ro có thể kiểm soát, tương đối dễ thực hiện. Tuy nhiên, cũng tồn tại các vấn đề như lựa chọn thời điểm mua và tối ưu hóa tham số chưa đầy đủ. Trong tương lai có thể tối ưu thêm từ việc đưa vào nhiều yếu tố hơn, tối ưu hóa tham số động, theo dõi xu hướng, v.v.

- 1