Chiến lược giao dịch breakout-pullback

Tổng quan

Chiến lược giao dịch đột phá – điều chỉnh (Breakout Pullback) thực hiện giao dịch đột phá kết hợp điều chỉnh trong một xu hướng cụ thể thông qua việc tính toán chỉ số sức mạnh tuyệt đối của giá và chỉ báo MACD. Đây là chiến lược giao dịch ngắn hạn. Chiến lược này kết hợp nhiều chỉ báo để đánh giá xu hướng lớn, xu hướng trung hạn và xu hướng ngắn hạn, xác nhận tín hiệu thông qua các chỉ báo bổ sung trong cùng chiều xu hướng, thực hiện giao dịch theo xu hướng.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên chỉ số sức mạnh tuyệt đối của giá và chỉ báo MACD để thực hiện giao dịch đột phá – điều chỉnh. Đầu tiên, tính toán EMA 9 kỳ, 21 kỳ và 50 kỳ của giá để xác định hướng xu hướng lớn; sau đó tính chỉ số sức mạnh tuyệt đối của giá, phản ánh mức độ điều chỉnh ngắn hạn; cuối cùng tính chỉ báo MACD để xác định hướng xu hướng ngắn hạn. Khi xu hướng lớn tăng và có điều chỉnh ngắn hạn thì mua vào; khi xu hướng lớn giảm và có phục hồi ngắn hạn thì bán ra.

Cụ thể, xu hướng lớn tăng của sản phẩm cần thỏa mãn EMA 9 ngày cao hơn EMA 21 ngày, và EMA 21 ngày cao hơn EMA 50 ngày. Tiêu chí đánh giá điều chỉnh ngắn hạn là chênh lệch chỉ số sức mạnh tuyệt đối nhỏ hơn 0, và MACD DIFF nhỏ hơn 0. Xu hướng lớn giảm của sản phẩm cần thỏa mãn EMA 9 ngày thấp hơn EMA 21 ngày, và EMA 21 ngày thấp hơn EMA 50 ngày. Tiêu chí đánh giá phục hồi ngắn hạn là chênh lệch chỉ số sức mạnh tuyệt đối lớn hơn 0, và MACD DIFF lớn hơn 0.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Kết hợp xu hướng lớn và điều chỉnh ngắn hạn, tránh đột phá giả.

- Sử dụng kết hợp nhiều chỉ báo, độ tin cậy cao hơn.

- Chỉ số sức mạnh tuyệt đối phản ánh mức độ điều chỉnh, đánh giá chất lượng của nhịp điều chỉnh.

- MACD có thể xác định xu hướng ngắn hạn và vùng quá mua/quá bán.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Sai lầm trong xác định xu hướng lớn có thể dẫn đến giao dịch thất bại.

- Sai lầm trong đánh giá thời gian và mức độ điều chỉnh có thể dẫn đến điều chỉnh không hiệu quả.

- Trong điều kiện thị trường cực đoan, các chỉ báo phân kỳ, tạo ra tín hiệu sai.

Để khắc phục các rủi ro trên, có thể cải thiện bằng cách tối ưu tham số, đánh giá các chỉ báo trên các chu kỳ khác nhau; điều chỉnh quy tắc nắm giữ vị thế để kiểm soát lỗ trên mỗi giao dịch; kết hợp thêm nhiều chỉ báo lọc tín hiệu để nâng cao độ chính xác.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Thử nghiệm nhiều tổ hợp chỉ báo hơn để tìm chiến lược giao dịch phù hợp hơn.

- Tối ưu hóa tham số chỉ báo để tăng độ nhạy của chỉ báo.

- Điều chỉnh phương pháp cắt lỗ, giảm mức lỗ tối đa trên mỗi giao dịch.

- Thêm điều kiện lọc, phát tín hiệu ở vùng hiệu quả hơn.

- Kết hợp nhiều chỉ báo khung thời gian hơn để đánh giá, nâng cao độ chính xác của đánh giá.

Kết luận

Tóm lại, chiến lược giao dịch đột phá – điều chỉnh nhìn chung là một chiến lược giao dịch ngắn hạn tương đối ổn định. Nó kết hợp nhiều đánh giá xu hướng lớn – trung – ngắn, tránh giao dịch sai trong các điều kiện thị trường dao động. Đồng thời, việc kết hợp các chỉ báo cũng nâng cao độ chính xác của đánh giá. Thông qua các bước kiểm tra và tối ưu hóa tiếp theo, chiến lược này có thể trở thành một chiến lược ổn định đáng để nắm giữ lâu dài.

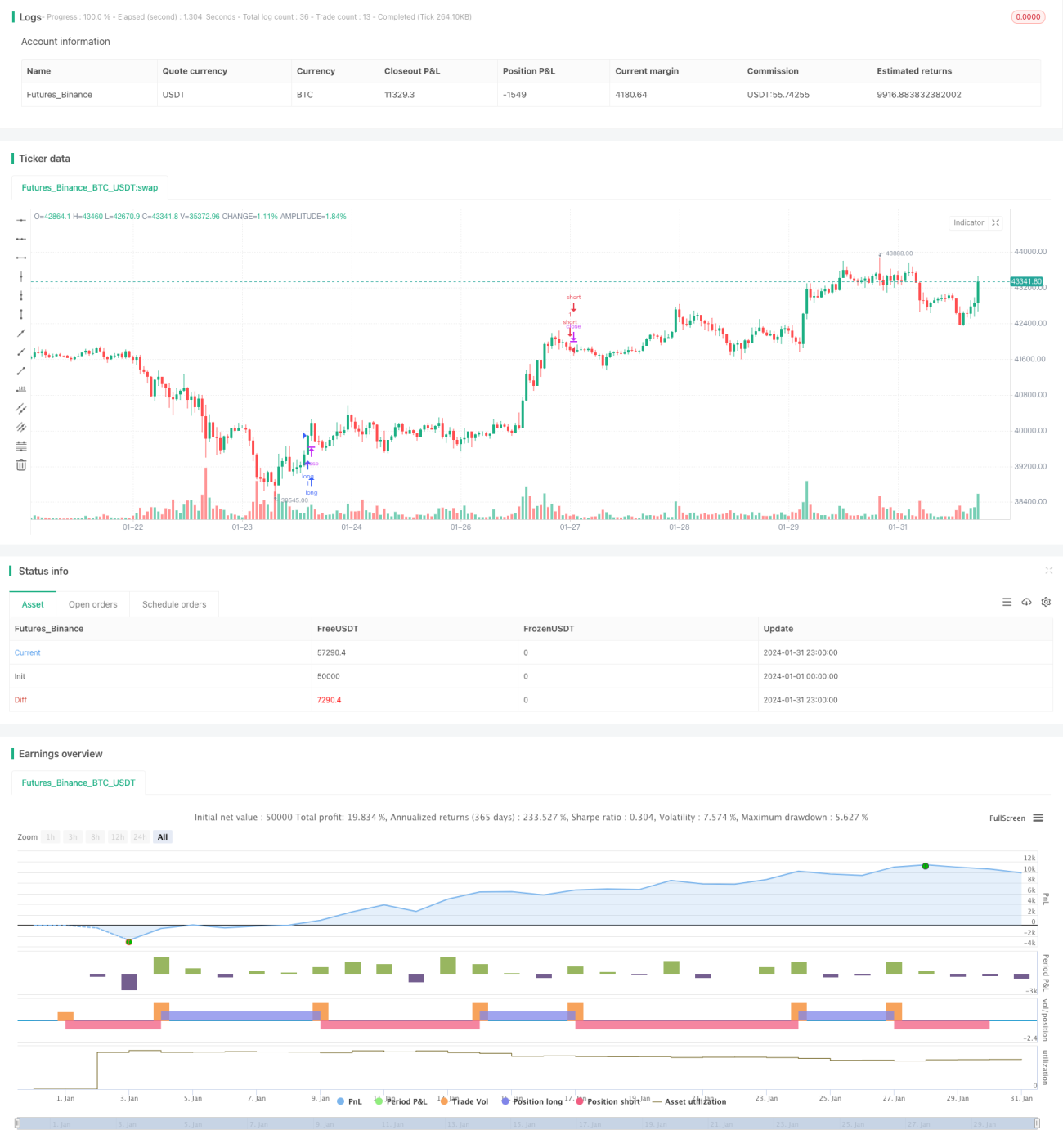

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Divergence Scalper [30MIN]", overlay=true , commission_value=0.04 )

message_long_entry = input("long entry message")

message_long_exit = input("long exit message") - 1