Chiến lược phá vỡ kênh tăng giảm

Tổng quan

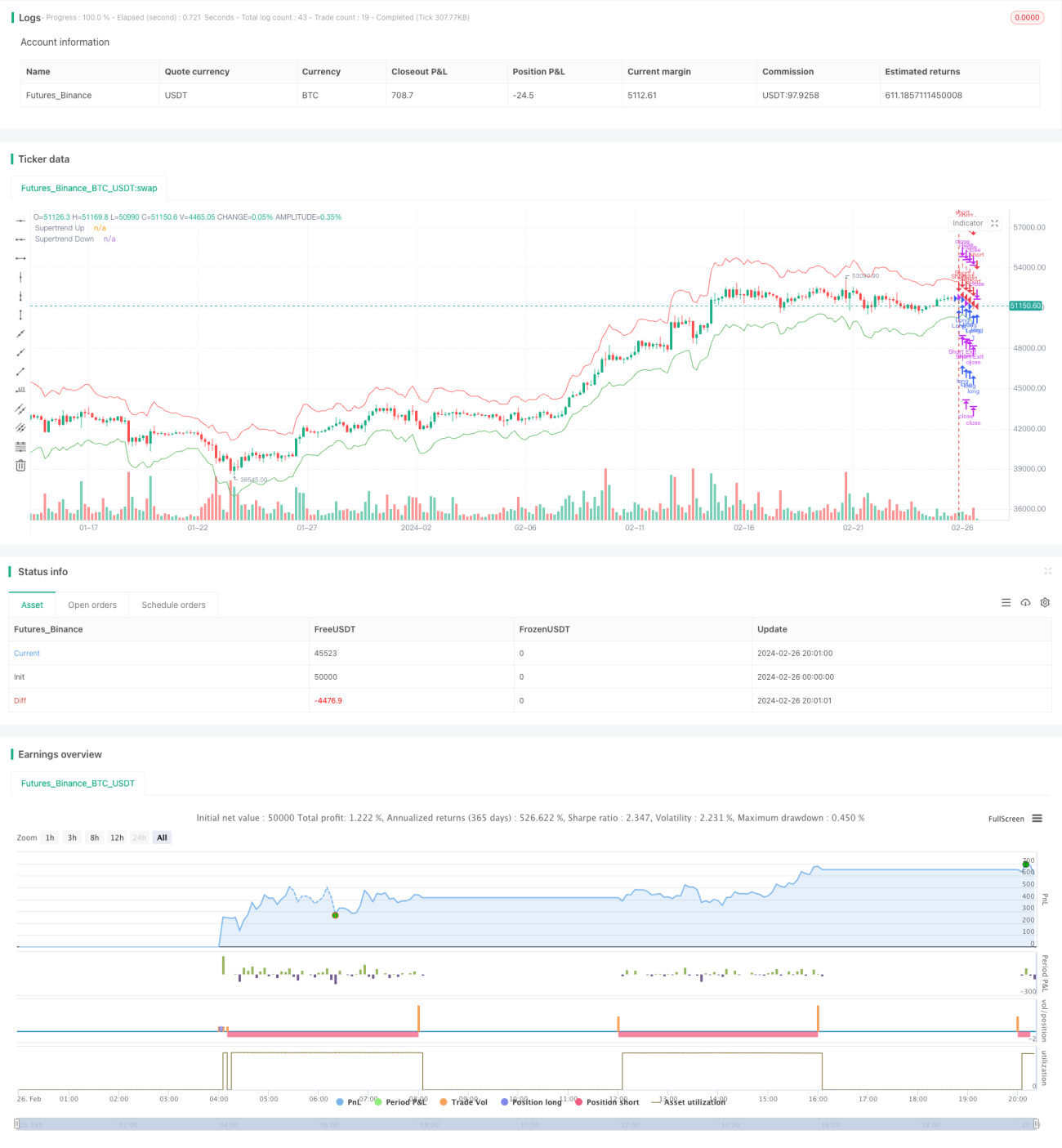

Chiến lược này sử dụng dải kênh lên xuống được hình thành bởi chỉ báo ATR (Average True Range) và giá để tính toán dải trên và dải dưới, tạo ra tín hiệu giao dịch khi giá phá vỡ kênh. Chiến lược có khả năng bám xu hướng nổi bật.

Nguyên lý chiến lược

Đầu tiên, chiến lược tính toán chỉ báo ATR làm thước đo biến động giá, sau đó kết hợp giá trung bình của giá cao nhất, giá thấp nhất và giá đóng cửa để tính toán dải trên và dải dưới. Khi giá tăng và phá vỡ dải dưới, phát sinh tín hiệu mua; khi giá giảm và phá vỡ dải trên, phát sinh tín hiệu bán. Nhờ đó, hình thành một dải kênh lên xuống thích ứng, bám theo xu hướng giá.

Sau khi vào lệnh, chiến lược sẽ thiết lập số điểm lợi nhuận mục tiêu và số điểm cắt lỗ. Khi giá đạt đến điểm mục tiêu, sẽ chốt lời; nếu giá thoái lui đến điểm cắt lỗ, sẽ cắt lỗ.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là khả năng bám xu hướng xuất sắc. Dải kênh lên xuống có thể tự động điều chỉnh, nắm bắt sự thay đổi của xu hướng giá. Đồng thời, việc sử dụng chỉ báo ATR cũng đảm bảo phần nào tính thuận xu hướng. Ngoài ra, cơ chế chốt lời và cắt lỗ trong chiến lược giúp kiểm soát lãi lỗ rõ ràng hơn.

Phân tích rủi ro

Một rủi ro chính của chiến lược này là dễ phát sinh nhiều giai đoạn trống lệnh. Khi giá đi ngang (sideways), dải trên và dải dưới thường xuyên bị kích hoạt, dẫn đến nhiều giao dịch không hiệu quả. Ngoài ra, việc thiết lập số điểm cắt lỗ cũng ảnh hưởng trực tiếp đến lợi nhuận cuối cùng.

Để giảm thiểu các rủi ro này, có thể xem xét tối ưu hóa tham số ATR hoặc điều chỉnh độ rộng dải kênh để kênh bám sát xu hướng thực tế hơn. Ngoài ra, cũng có thể kết hợp các chỉ báo khác để lọc thời điểm vào lệnh.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Tối ưu hóa tham số ATR. Có thể thử nghiệm các tham số chu kỳ khác nhau để ATR phản ánh biến động thực tế tốt hơn.

-

Tối ưu hóa độ rộng dải kênh. Có thể thử nghiệm các giá trị hệ số nhân khác nhau để xác định tham số tối ưu.

-

Bổ sung các chỉ báo lọc khác. Ví dụ, kết hợp chỉ báo MACD để xác định điểm mua bán, có thể giảm bớt giao dịch không hiệu quả ở một mức độ nhất định.

-

Tối ưu hóa số điểm cắt lỗ và chốt lời. Kiểm tra tác động của các tham số khác nhau lên tỷ suất lợi nhuận cuối cùng.

-

Xem xét sử dụng tỷ lệ Sharpe hoặc tỷ lệ lãi/lỗ làm mục tiêu tối ưu hóa. Để đánh giá chất lượng chiến lược một cách toàn diện hơn.

Tổng kết

Chiến lược này đạt được khả năng bám xu hướng xuất sắc thông qua dải kênh lên xuống thích ứng và nguyên lý phá vỡ. Đồng thời, nó cũng có logic chốt lời và cắt lỗ tương đối rõ ràng. Thông qua việc tối ưu hóa tham số và quy tắc nhất định, có thể tăng cường hơn nữa khả năng bám sát động của chiến lược, giúp nó thích ứng với nhiều môi trường thị trường hơn.

- 1