Chiến lược giao dịch định lượng dựa trên đường trung bình EMA và chỉ báo RSI

Tổng quan

Chiến lược này được gọi là "Chiến lược bắt đáy hai đường trung bình". Chiến lược này sử dụng sự kết hợp giữa hệ thống đường trung bình EMA và chỉ báo RSI để tạo ra tín hiệu giao dịch, đồng thời thiết lập các điều kiện dừng lỗ và chốt lời nhằm kiểm soát thua lỗ và đạt được mục tiêu lợi nhuận. Chiến lược phù hợp giao dịch BTC/USD và các loại tiền điện tử khác.

Nguyên lý chiến lược

Chiến lược này sử dụng đường trung bình EMA 50 ngày và đường trung bình SMA 100 ngày làm chỉ báo kỹ thuật cốt lõi. Khi EMA ngắn hạn cắt lên trên SMA dài hạn sẽ tạo ra tín hiệu mua; khi EMA cắt xuống dưới SMA sẽ tạo ra tín hiệu bán – đây là chiến lược theo xu hướng điển hình. Đồng thời kết hợp chỉ báo RSI để đánh giá thị trường có quá nóng hay quá lạnh hay không: RSI trên 70 là vùng quá mua, dưới 30 là vùng quá bán, giúp tránh việc mua đuổi đỉnh bán tháo đáy không cần thiết.

Các quy tắc giao dịch cụ thể như sau:

-

Điều kiện mua: EMA 50 ngày cắt lên trên SMA 100 ngày

-

Điều kiện bán: EMA 50 ngày cắt xuống dưới SMA 100 ngày

-

Điều kiện chốt lời: Đóng vị thế mua khi RSI lớn hơn 70; đóng vị thế bán khi RSI nhỏ hơn 30

Ưu điểm của chiến lược

Chiến lược này tích hợp nhiều chỉ báo như đường trung bình, RSI, tạo thành tín hiệu giao dịch khá ổn định và đáng tin cậy. So với chỉ báo đơn lẻ, việc tích hợp nhiều chỉ báo có thể lọc bỏ một số tín hiệu giả.

EMA phản ứng nhanh với biến động giá, SMA có thể loại bỏ nhiễu ngắn hạn. Sự kết hợp giữa EMA và SMA giúp cân bằng độ nhạy của chỉ báo.

Chỉ báo RSI đánh giá vùng quá mua/quá bán, giúp nắm bắt xu hướng lớn, tránh mua đuổi đỉnh bán tháo đáy.

Rủi ro của chiến lược

Chiến lược này phụ thuộc vào việc các chỉ báo được fit với dữ liệu lịch sử, tồn tại rủi ro overfitting. Nếu trạng thái thị trường thay đổi đáng kể, hiệu suất của chiến lược sẽ bị ảnh hưởng. Ngoài ra, thị trường tiền điện tử có biến động lớn, việc thiết lập điểm dừng lỗ cũng khó khăn.

Cách xử lý:

- Tiếp tục tối ưu hóa các tham số của chỉ báo, cải thiện chất lượng tín hiệu

- Kết hợp thêm nhiều yếu tố để đánh giá cơ hội giao dịch

- Điều chỉnh linh hoạt điểm dừng lỗ, tối ưu hóa chiến lược dừng lỗ

Hướng tối ưu hóa chiến lược

Chiến lược này có thể tối ưu hóa thêm từ các khía cạnh sau:

-

Tích hợp thêm nhiều chỉ báo như MACD, Bollinger Bands, v.v., tạo thành cụm chỉ báo, tăng cường độ ổn định của tín hiệu.

-

Thử nghiệm các mô hình machine learning để tự động tối ưu hóa tham số chỉ báo. Hiện tại các tham số dựa trên kinh nghiệm, có thể sử dụng các thuật toán như học tăng cường, tiến hóa để tự động tìm tham số tối ưu.

-

Kết hợp chỉ báo khối lượng giao dịch. Thêm xác nhận khối lượng để tránh tín hiệu phá vỡ giả không có khối lượng.

-

Bổ sung chiến lược dừng lỗ tự động, theo dõi các chỉ báo như biến động để điều chỉnh điểm dừng lỗ linh hoạt.

Tổng kết

Chiến lược này tích hợp các chỉ báo EMA, SMA và RSI, tạo ra các tín hiệu giao dịch ổn định. Đồng thời thiết lập các quy tắc chốt lời dừng lỗ khá rõ ràng, kiểm soát rủi ro vốn tốt. Tuy nhiên, vẫn tồn tại các vấn đề như overfitting, khó khăn trong việc thiết lập điểm dừng lỗ. Trong tương lai, sẽ cải thiện từ việc nâng cao chất lượng tín hiệu, tối ưu hóa chiến lược dừng lỗ, v.v.

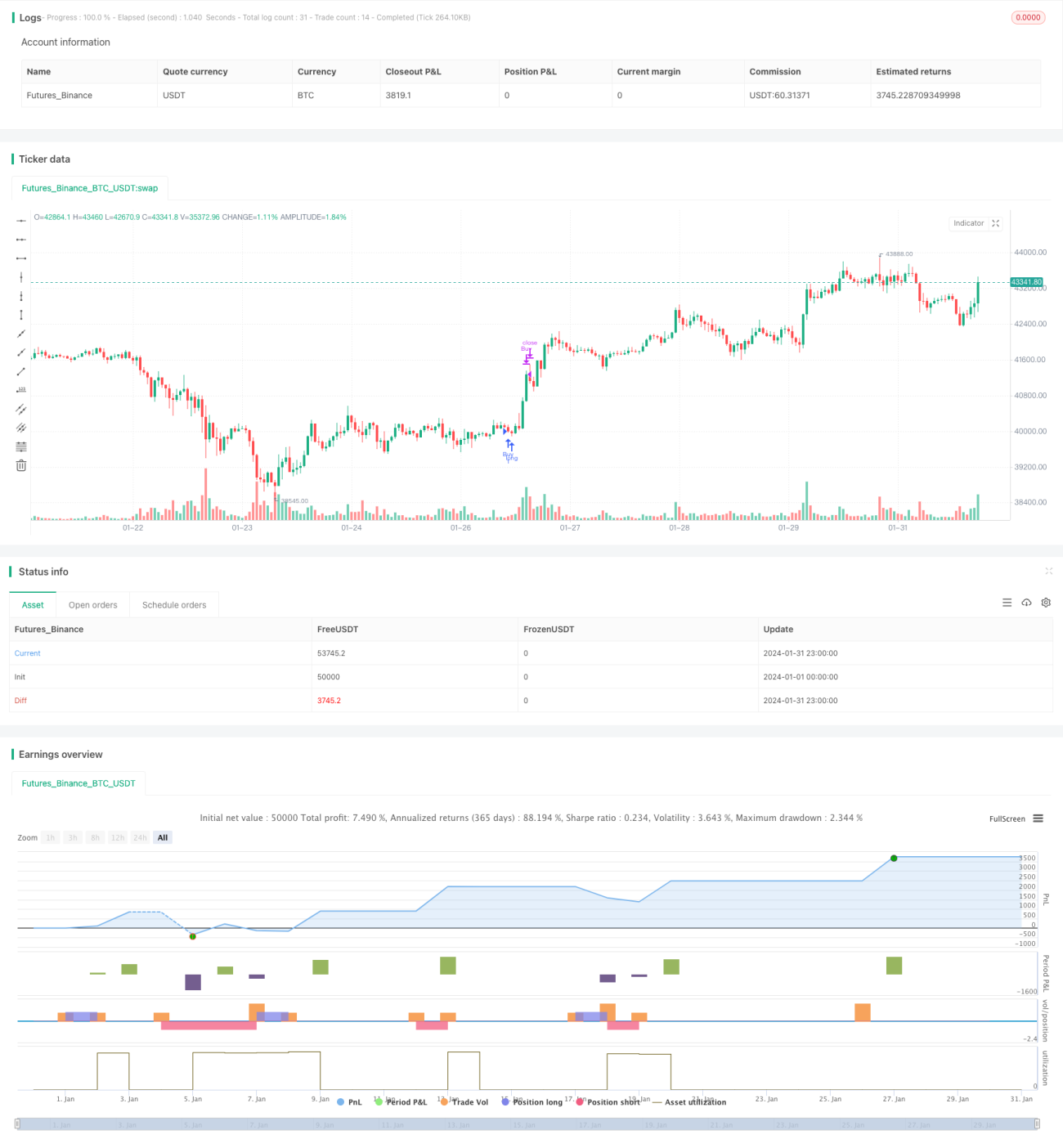

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Wallstwizard10

//@version=4- 1