Chiến lược phá vỡ kênh tự thích ứng

Tổng quan

Chiến lược đột phá kênh thích ứng (Adaptive Channel Breakout Strategy) là một chiến lược xu hướng theo dõi kênh giá thị trường. Nó xác định kênh giá bằng cách tính giá cao nhất và giá thấp nhất trong một chu kỳ xác định, và đưa ra tín hiệu giao dịch khi giá phá vỡ kênh.

Ưu điểm của chiến lược này là có thể tự động thích ứng với biến động thị trường, lọc nhiễu bằng cách mở rộng kênh và tạo tín hiệu giao dịch khi xu hướng rõ ràng. Tuy nhiên, cũng tồn tại rủi ro mua đuổi bán đáy. Bằng cách tối ưu hóa tham số, có thể giảm thiểu các giao dịch không cần thiết và tăng tỷ lệ lợi nhuận.

Nguyên lý chiến lược

Chiến lược này dựa trên lý thuyết đột phá kênh. Nó đồng thời tính toán hai bộ giá cao nhất và thấp nhất với chu kỳ khác nhau (độ dài vào lệnh và độ dài ra lệnh) để hình thành kênh. Khi giá vượt quá kênh, tín hiệu được phát ra.

Cụ thể, chiến lược trước tiên tính giá cao nhất upper và giá thấp nhất lower trong 20 chu kỳ (độ dài vào lệnh) để tạo thành kênh giá. Sau đó, nó tính giá cao nhất sup và giá thấp nhất sdown trong 10 chu kỳ (độ dài ra lệnh). Sau khi tín hiệu mua được kích hoạt (giá vượt qua băng trên), nó sử dụng giá thấp nhất sdown trong 10 chu kỳ làm đường cắt lỗ. Sau khi tín hiệu bán được kích hoạt (giá phá vỡ băng dưới), nó sử dụng giá cao nhất sup trong 10 chu kỳ làm đường chốt lời. Điều này tạo thành một kênh thích ứng.

Khi giá phá vỡ kênh, điều đó cho thấy xu hướng đang hình thành, và chiến lược sẽ đưa ra tín hiệu giao dịch. Đồng thời, đường cắt lỗ và chốt lời cũng được điều chỉnh theo biến động giá, từ đó khóa lợi nhuận và tránh thua lỗ.

Ưu điểm của chiến lược

- Tự động thích ứng với biến động thị trường. Kênh của chiến lược này tự động điều chỉnh theo giá gần đây, mở rộng phạm vi kênh để lọc nhiễu khi xu hướng bắt đầu.

- Giao dịch đột phá mạnh. Chỉ vào lệnh khi giá phá vỡ băng trên ở vùng cao hoặc phá vỡ băng dưới ở vùng thấp, tránh mua đuổi bán đáy.

- Cơ chế kiểm soát rủi ro. Sử dụng đường cắt lỗ và chốt lời được tính toán với chu kỳ khác nhau, có thể linh hoạt khóa lợi nhuận, tránh thua lỗ lan rộng.

- Chiến lược đơn giản, dễ thực hiện. Chỉ cần hai tham số, dữ liệu thử nghiệm dễ dàng thu thập, phù hợp với giao dịch định lượng.

Phân tích rủi ro

Chiến lược này chủ yếu tồn tại các rủi ro sau:

- Rủi ro mua đuổi bán đáy. Khi phạm vi kênh quá lớn, tồn tại rủi ro mua ở đỉnh và bán ở đáy. Có thể giảm thiểu giao dịch không cần thiết bằng cách tối ưu hóa tham số.

- Rủi ro cắt lỗ. Đường cắt lỗ chu kỳ cố định có thể quá cứng nhắc, có thể xem xét sử dụng ATR thích ứng để cắt lỗ.

- Rủi ro tần suất giao dịch quá cao. Cài đặt tham số không phù hợp có thể dẫn đến số lần giao dịch quá thường xuyên. Có thể xem xét thêm điều kiện lọc để kiểm soát tần suất giao dịch.

- Rủi ro thị trường bất thường. Chiến lược này dựa trên dữ liệu lịch sử để đánh giá xu hướng tương lai, có thể mất hiệu quả hoặc thua lỗ khi thị trường có biến động lớn.

Tối ưu hóa chiến lược

Chiến lược này còn có các không gian tối ưu hóa sau:

- Kết hợp chỉ báo xu hướng để lọc tín hiệu. Có thể đưa vào các chỉ báo xu hướng như EMA hoặc MACD, chỉ vào lệnh khi hướng xu hướng trùng với hướng đột phá kênh.

- Đưa vào cắt lỗ ATR thích ứng. Sử dụng đường cắt lỗ được tính toán dựa trên Average True Range (ATR) giúp kiểm soát thua lỗ tốt hơn cho mỗi lệnh.

- Tối ưu hóa tổ hợp tham số. Có thể thử nghiệm nhiều tổ hợp hơn để tìm ra bộ tham số tối ưu, cải thiện tỷ lệ lợi nhuận của chiến lược.

- Kết hợp kỹ thuật học máy. Sử dụng mạng nơ-ron hoặc thuật toán di truyền để tạo ra tham số động, giúp chiến lược trở nên mạnh mẽ hơn.

Tổng kết

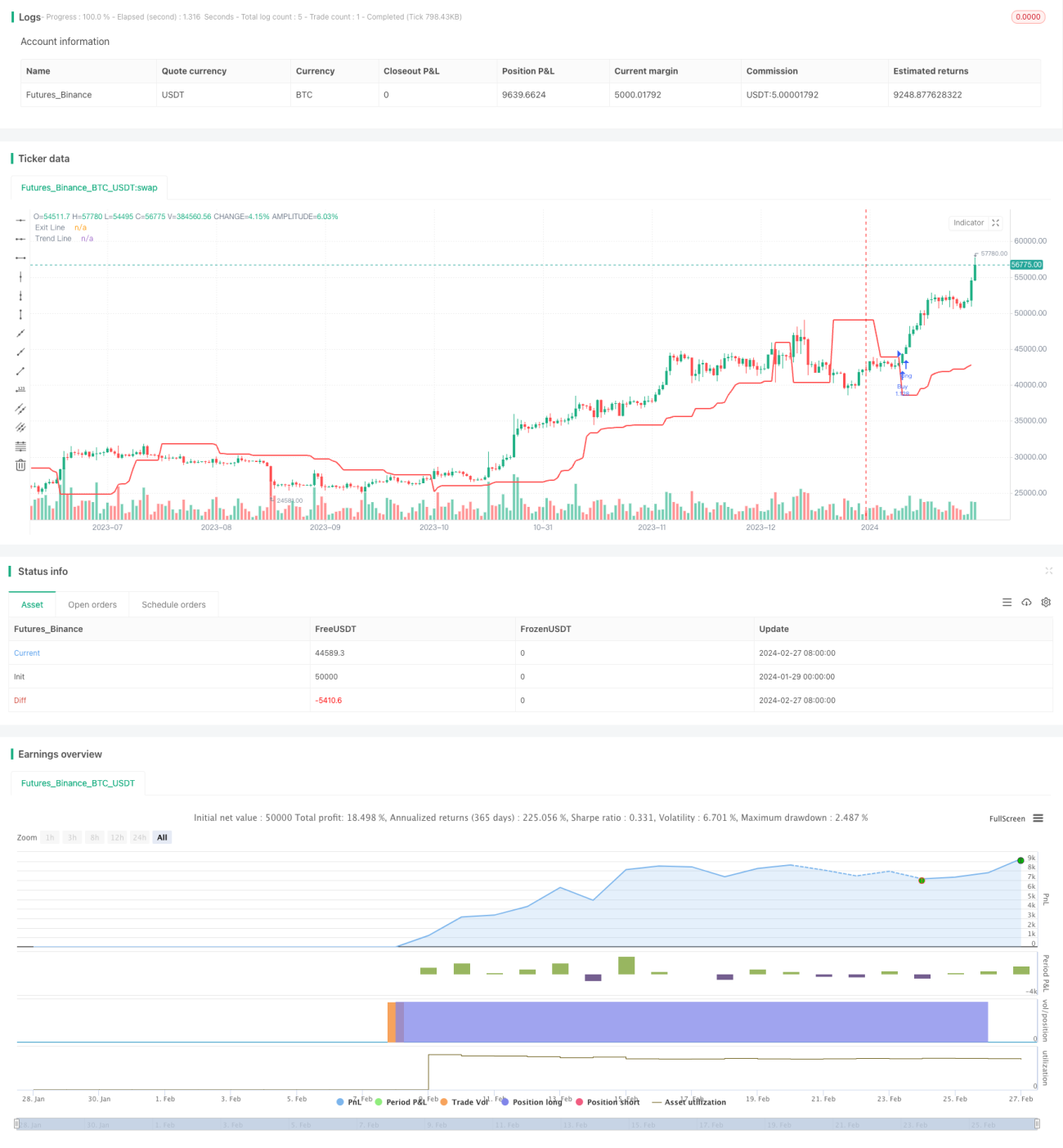

Chiến lược đột phá kênh thích ứng có tư duy tổng thể rõ ràng, tính khả thi cao. Nó có thể tự động theo dõi biến động thị trường và tạo tín hiệu giao dịch khi xu hướng hình thành. Đồng thời, thiết lập hai bộ kênh với chu kỳ khác nhau và cơ chế chốt lời cắt lỗ để kiểm soát rủi ro. Chiến lược này có thể được nâng cao hơn nữa về tính ổn định và khả năng sinh lời thông qua tối ưu hóa tham số, thêm điều kiện lọc, v.v. Đáng để thử nghiệm thực tế và cải tiến tối ưu hóa thêm.

/*backtest

start: 2024-01-29 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Turtle Trade Channels Strategy", shorttitle="TTCS", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

length = input(20,"Entry Length", minval=1)- 1