Chiến lược giao dịch đường trung bình động kép

Tổng quan

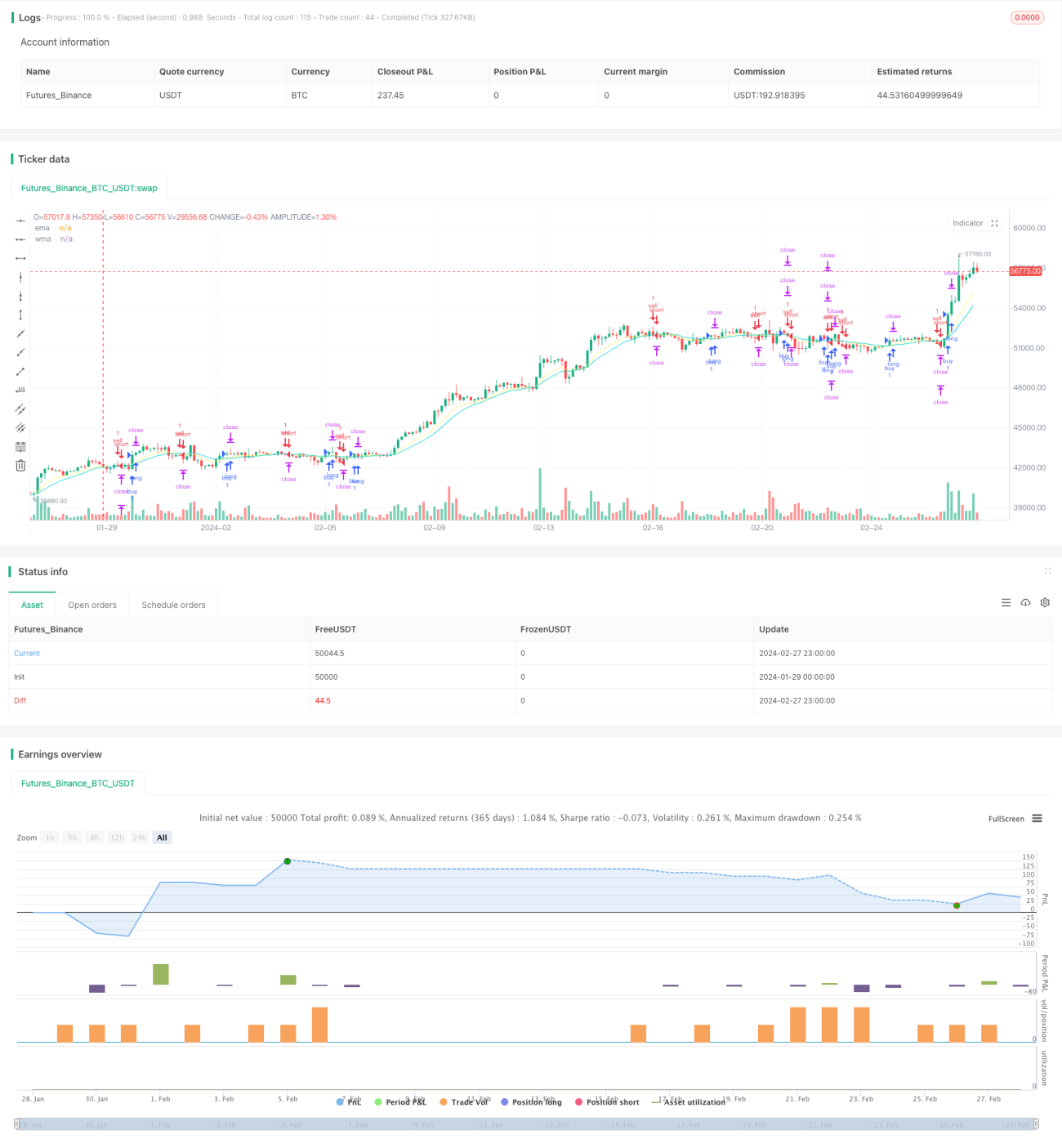

Chiến lược giao dịch đường trung bình động kép là chiến lược giao dịch theo xu hướng dựa trên tín hiệu giao cắt của hai đường trung bình động. Chiến lược này sử dụng đồng thời đường trung bình động hàm mũ (EMA) và đường trung bình động có trọng số (WMA) làm chỉ báo tín hiệu giao dịch. Khi EMA ngắn hạn cắt lên trên WMA dài hạn, chiến lược sẽ mua lên; khi EMA ngắn hạn cắt xuống dưới WMA dài hạn, chiến lược sẽ bán khống.

Nguyên lý chiến lược

Tín hiệu giao dịch của chiến lược này đến từ giao cắt vàng và giao cắt tử thần giữa EMA ngắn hạn với chu kỳ 10 và WMA dài hạn với chu kỳ 20. Khi EMA ngắn hạn cắt lên trên WMA dài hạn, điều này cho thấy thị trường đảo chiều từ dưới lên trên, thực hiện mua lên; khi EMA ngắn hạn cắt xuống dưới WMA dài hạn, điều này cho thấy thị trường đảo chiều từ trên xuống dưới, thực hiện bán khống.

Sau khi xác định hướng giao dịch, chiến lược đặt stop loss ở khoảng cách 1 ATR phía dưới hoặc phía trên giá vào lệnh, đồng thời đặt hai mức chốt lời: mức chốt lời đầu tiên ở khoảng cách 1 ATR phía trên hoặc phía dưới giá vào lệnh, mức chốt lời thứ hai ở khoảng cách 2 ATR. Khi mức chốt lời đầu tiên được chạm, 50% vị thế sẽ được đóng, phần vị thế còn lại sẽ được đóng theo mức chốt lời thứ hai và cơ chế trailing stop.

Cơ chế trailing stop được kích hoạt ngay khi giá cao nhất hoặc giá thấp nhất chạm mức chốt lời đầu tiên. Theo thời gian thực của nến, stop loss được điều chỉnh về vị trí giữa mức lợi nhuận tối đa và giá vào lệnh để bảo vệ lợi nhuận, hoạt động như một stop loss chống lại sự sụt giảm, giúp khóa lợi nhuận.

Ưu điểm

Chiến lược này tận dụng khả năng làm mịn kép của đường trung bình động để lọc hiệu quả các biến động ngẫu nhiên của thị trường, nhận diện tín hiệu xu hướng trung và dài hạn, tránh bị kẹt lệnh. Đồng thời, việc thiết lập hai mức chốt lời theo từng phần giúp mở rộng phạm vi lợi nhuận của chiến lược, tối đa hóa lợi nhuận. Cơ chế trailing stop cũng cho phép chiến lược khóa lợi nhuận và giảm thiểu thua lỗ.

Rủi ro

Đường trung bình động vốn có độ trễ cao, có thể dẫn đến nguy cơ bỏ lỡ tín hiệu; giao cắt hai đường trung bình động ở một số thị trường có thể tạo ra nhiều tín hiệu giả, gây thua lỗ. Việc đặt stop loss là một phần quan trọng của chiến lược; nếu stop loss quá nhỏ, dễ bị phá vỡ gây thua lỗ; nếu stop loss quá lớn, có thể không kiểm soát được rủi ro một cách hiệu quả.

Ngoài ra, trong các điều kiện thị trường biến động mạnh, trailing stop có thể không bảo vệ tốt.

Hướng tối ưu hóa

-

Có thể thử nghiệm các tham số EMA và WMA khác nhau để tìm ra tổ hợp tham số tối ưu. EMA ngắn hạn quá ngắn hoặc WMA dài hạn quá dài đều có thể ảnh hưởng đến hiệu suất của chiến lược.

-

Có thể chọn bội số ATR hoặc số điểm cố định cho stop loss dựa trên đặc điểm của từng sản phẩm và phong cách giao dịch.

-

Có thể thử nghiệm hiệu quả của trailing stop một phần vị thế và trailing stop toàn bộ vị thế.

-

Có thể đưa vào các chỉ báo khác để đánh giá và lọc tín hiệu, hỗ trợ EMA và WMA, nâng cao chất lượng tín hiệu.

Tổng kết

Nhìn chung, chiến lược giao dịch đường trung bình động kép khá ổn định và hoạt động tốt trong các thị trường có xu hướng. Thông qua tối ưu hóa tham số, tối ưu hóa stop loss và cải thiện chất lượng tín hiệu, hiệu suất thực tế của chiến lược có thể được nâng cao hơn nữa. Đây là một ý tưởng chiến lược tiềm năng đáng để nghiên cứu sâu và đưa vào giao dịch thực tế.

- 1