Chiến lược giao dịch đảo chiều RSI nhanh

Tổng quan

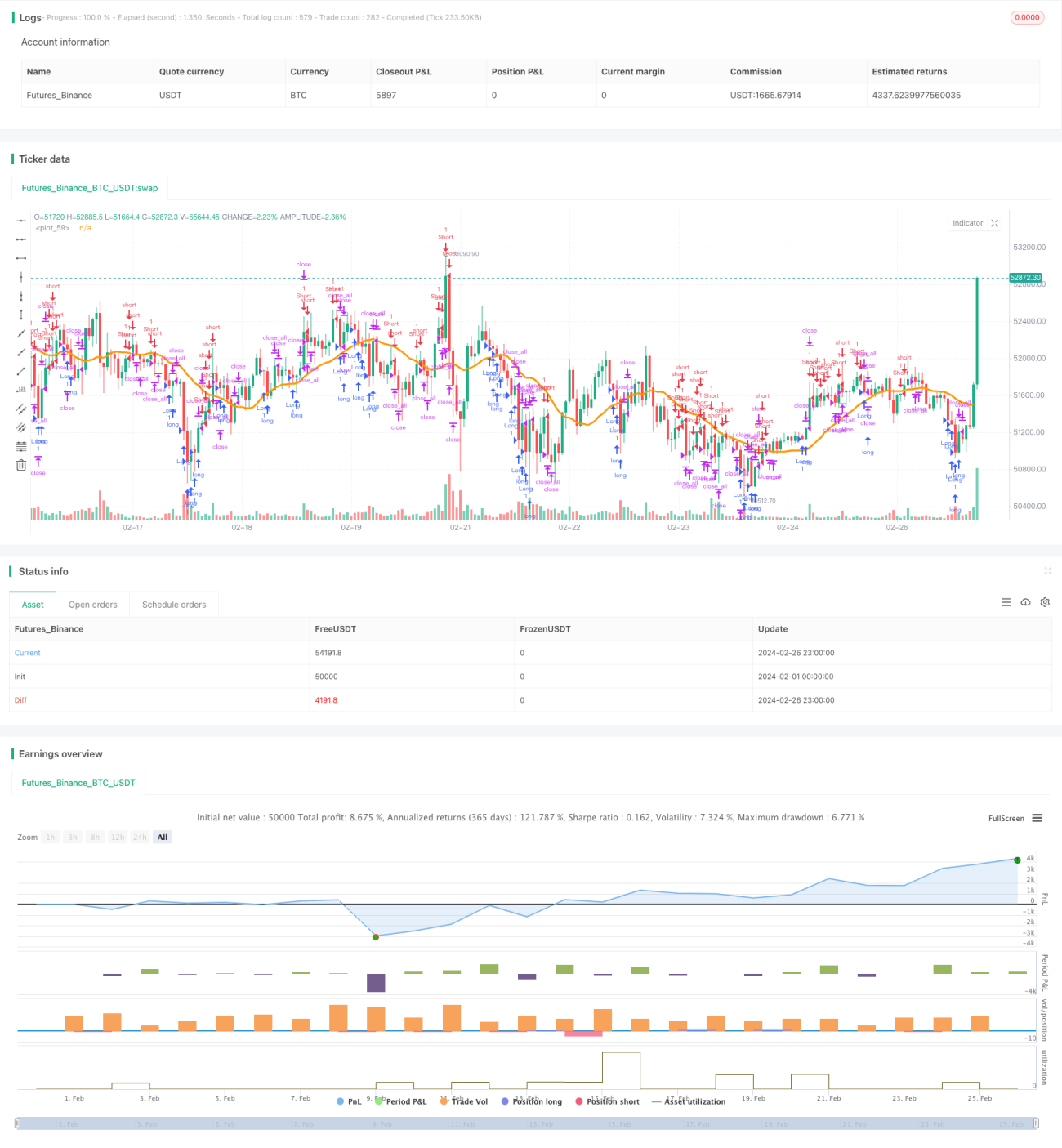

Chiến lược giao dịch đảo chiều RSI nhanh kết hợp sử dụng chỉ báo RSI nhanh, bộ lọc thân nến, bộ lọc giá tối đa/tối thiểu và bộ lọc đường trung bình SMA để xác định điểm đảo chiều xu hướng, thực hiện giao dịch đảo chiều với rủi ro thấp. Chiến lược này nhằm mục đích nắm bắt các cơ hội đảo chiều ngắn hạn.

Nguyên lý chiến lược

Chiến lược chủ yếu dựa trên các chỉ báo sau để đưa ra quyết định:

-

Chỉ báo RSI nhanh: Tính toán RSI thông qua hàm RMA, giúp nhạy hơn, nhằm nắm bắt tín hiệu quá mua/quá bán nhanh hơn.

-

Bộ lọc thân nến: Yêu cầu kích thước thân nến lớn hơn 1/5 đường trung bình EMA của thân nến, nhằm lọc các trường hợp biến động không đáng kể.

-

Bộ lọc giá tối đa/tối thiểu: Xác định giá tạo đỉnh mới hoặc đáy mới, để xác nhận đảo chiều xu hướng.

-

Bộ lọc đường trung bình SMA: Yêu cầu giá vượt qua đường trung bình SMA, tăng thêm cơ sở xác nhận.

Khi nhiều điều kiện trên đồng thời được kích hoạt, tín hiệu giao dịch sẽ được phát sinh. Logic cụ thể như sau:

Vào lệnh mua: Chỉ báo RSI nhanh thấp hơn vùng quá bán AND Thân nến lớn hơn 1/5 đường trung bình EMA của thân nến AND Có sự phá vỡ giá tối thiểu AND Giá vượt lên trên đường trung bình SMA

Vào lệnh bán: Chỉ báo RSI nhanh cao hơn vùng quá mua AND Thân nến lớn hơn 1/5 đường trung bình EMA của thân nến AND Có sự phá vỡ giá tối đa AND Giá vượt xuống dưới đường trung bình SMA

Thoát lệnh: Chỉ báo RSI nhanh quay trở lại vùng bình thường

Ưu điểm của chiến lược

Chiến lược này có những ưu điểm sau:

- Nắm bắt biến động từ đảo chiều ngắn hạn

- Chỉ báo RSI nhanh có độ nhạy cao

- Nhiều bộ lọc giúp giảm tín hiệu nhiễu

- Rủi ro có thể kiểm soát, sụt giảm nhỏ

Rủi ro và tối ưu hóa

Chiến lược này cũng tồn tại một số rủi ro:

- Rủi ro từ đảo chiều thất bại

- Không gian tối ưu hóa tham số hạn chế

Có thể tối ưu hóa thêm thông qua các cách sau:

- Kết hợp bộ lọc khối lượng giao dịch

- Thêm chiến lược cắt lỗ

- Tối ưu hóa tổ hợp tham số

Tổng kết

Nhìn chung, chiến lược này là một chiến lược giao dịch đảo chiều ngắn hạn với rủi ro thấp. Nó sử dụng chỉ báo RSI nhanh để xác định điểm mua bán, kết hợp nhiều bộ lọc để giảm tín hiệu nhiễu, từ đó thực hiện giao dịch đảo chiều với rủi ro có thể kiểm soát, phù hợp với giao dịch ngắn hạn. Chiến lược này có thể được tối ưu hóa thêm và có tiềm năng phát triển lớn.

- 1