Chiến lược giao dịch định lượng dựa trên dải phần trăm HullMA

Tổng quan

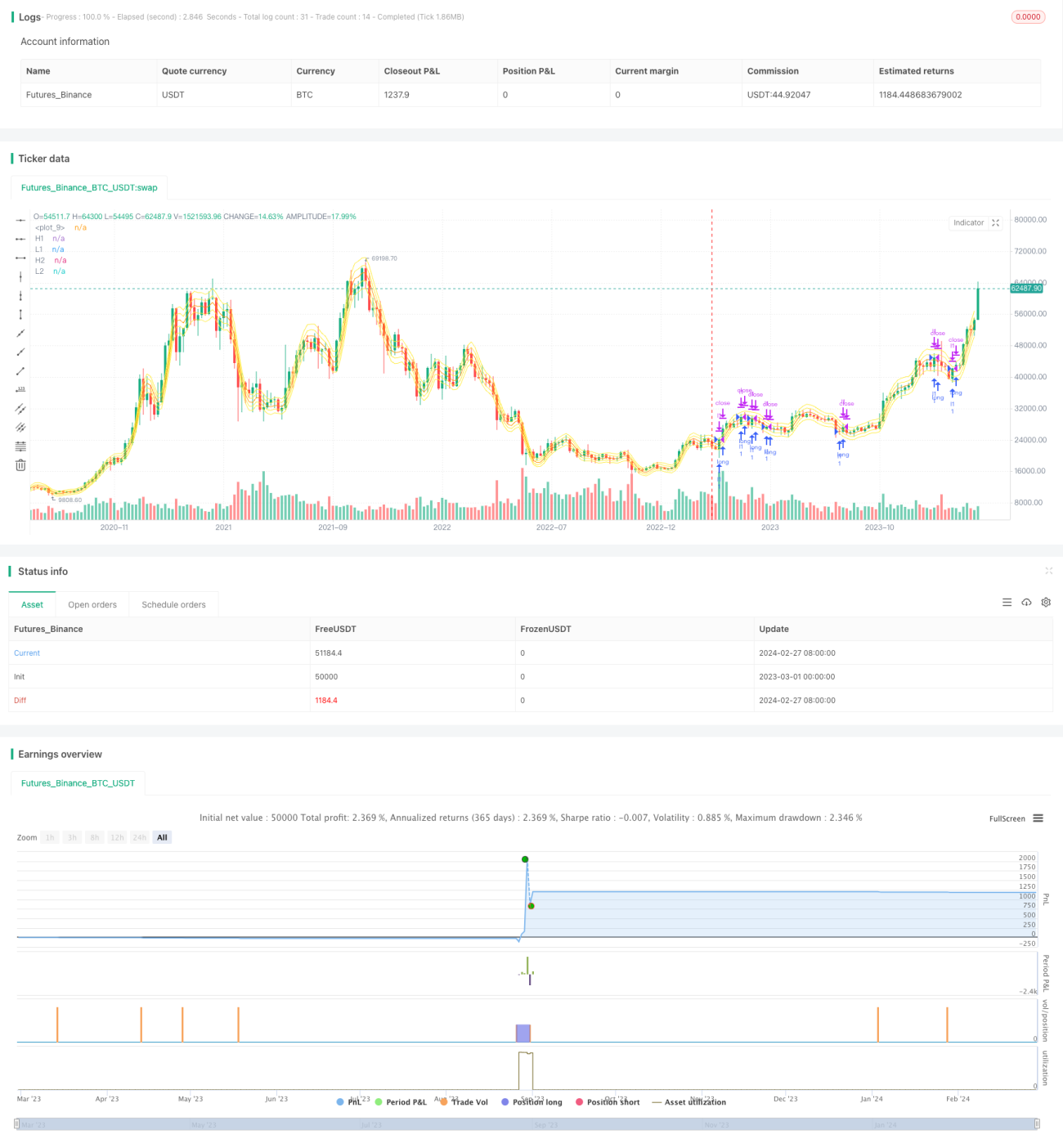

Chiến lược này sử dụng đường trung bình động Hull (Hull Moving Average) và các dải phần trăm trên/dưới của nó để thực hiện giao dịch mua khi phá vỡ và bán khi cắt lỗ. Ưu điểm của chiến lược bao gồm tham số có thể điều chỉnh, dễ triển khai, và dừng lỗ chặt chẽ. Tuy nhiên, cũng tồn tại rủi ro như mua đuổi bán đáy, giao dịch quá thường xuyên. Bằng cách tối ưu hóa chiến lược dừng lỗ và thêm các thao tác ngắn hạn, có thể đạt được hiệu quả tốt hơn.

Nguyên lý chiến lược

- Tính đường trung bình động Hull

hullmavới độ dàilength. - Dựa trên phần trăm của

hullmađể vẽ dải trênxL1,xL3và dải dướixL2,xL4. - Khi giá đóng cửa vượt lên trên dải dưới, thực hiện mua; khi giá đóng cửa vượt xuống dưới dải trên, đóng vị thế.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Chỉ báo HullMA nhạy cảm với biến động giá, có thể theo dõi xu hướng hiệu quả.

- Dải phần trăm có độ linh hoạt cao, có thể điều chỉnh để phù hợp với các loại tài sản khác nhau.

- Thông qua chiến lược hai dải, có thể lọc hiệu quả các tín hiệu sai.

- Chiến lược dừng lỗ có thể kiểm soát rủi ro hiệu quả.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Có thể xảy ra tình trạng mua đuổi bán đáy.

- Tổn thất do trượt giá khi mua bán thường xuyên.

- Cài đặt tham số không phù hợp có thể dẫn đến giao dịch quá thường xuyên.

- Vị trí dừng lỗ cần được kiểm tra và tối ưu hóa nhiều lần.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

- Tối ưu hóa tham số độ dài

lengthcủa HullMA để phù hợp với các loại tài sản khác nhau. - Tối ưu hóa tham số dải phần trăm để giảm giao dịch sai.

- Thêm chiến lược giao dịch ngắn hạn, tận dụng các đợt điều chỉnh để thu được nhiều lợi nhuận hơn.

- Tối ưu hóa chiến lược dừng lỗ, đảm bảo việc cắt lỗ hiệu quả.

- Kiểm tra độ mạnh của tham số trên các loại tài sản khác nhau.

Tổng kết

Chiến lược này xây dựng một chiến lược giao dịch phá vỡ khá đơn giản và trực quan thông qua chỉ báo HullMA và các dải phần trăm của nó. Ưu và nhược điểm của chiến lược rõ ràng. Bằng cách điều chỉnh tham số và mở rộng chức năng tối ưu hóa, nó có thể trở thành một chiến lược định lượng rất thực tế.

- 1