Chiến lược phá vỡ đảo chiều nến liên tiếp

Tổng quan chiến lược

Chiến lược đảo chiều phá vỡ nến liên tiếp có tư tưởng cốt lõi là nắm bắt cơ hội giao dịch khi giá cổ phiếu sau một thời gian giảm liên tiếp xuất hiện tín hiệu đảo chiều và phá vỡ vùng kháng cự quan trọng. Chiến lược này thiết lập các tham số như số lượng nến giảm liên tiếp, số lượng nến tăng liên tiếp và điều kiện dừng lỗ, khi đáp ứng các điều kiện cụ thể sẽ mở vị thế mua và đóng vị thế khi kích hoạt điều kiện dừng lỗ.

Nguyên lý chiến lược

- Thiết lập điều kiện vào lệnh: Khi giá cổ phiếu giảm liên tiếp X nến, sau đó tăng liên tiếp Y nến, và tại thời điểm đó chiến lược không có vị thế nào, thì kích hoạt điều kiện vào lệnh, mở vị thế mua.

- Thiết lập điều kiện dừng lỗ: Sau khi mở vị thế, nếu giá cổ phiếu thấp hơn giá đóng cửa thấp nhất của vài nến trước đó, hoặc thấp hơn giá cao nhất khi mở vị thế trừ đi 2 lần ATR (Dải biên độ trung bình thực), thì kích hoạt điều kiện dừng lỗ, đóng vị thế.

- Mỗi lần mở vị thế đều ghi lại giá vào lệnh và giá dừng lỗ tương ứng, sau khi đóng vị thế sẽ đặt lại các tham số, chuẩn bị cho giao dịch tiếp theo.

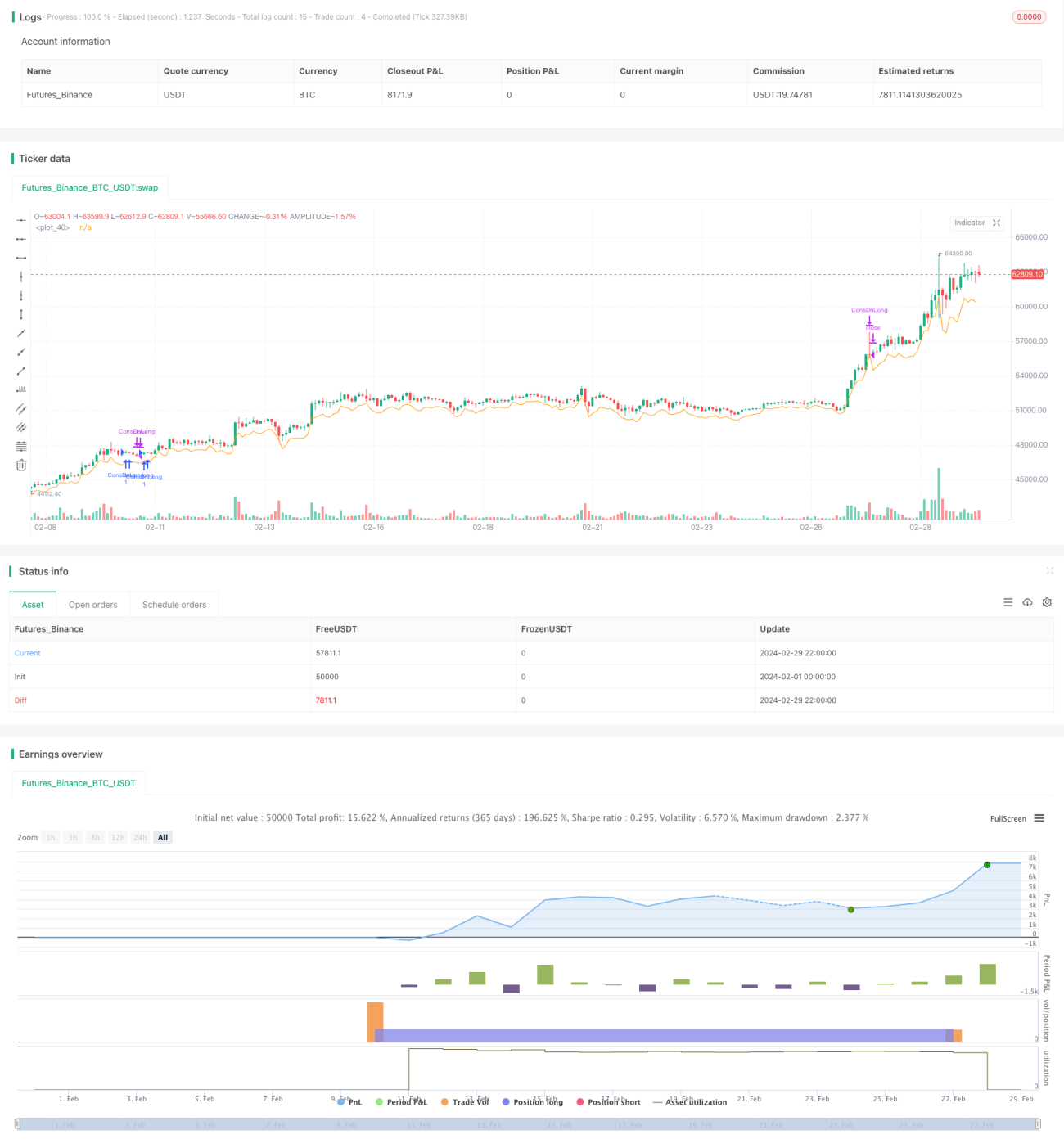

- Sử dụng ngôn ngữ Pine Script để viết mã chiến lược, có thể thực hiện backtest và tối ưu hóa trên các nền tảng như TradingView.

Điểm mấu chốt của chiến lược là xác định chính xác tín hiệu đảo chiều và thiết lập các tham số phù hợp. Số lượng nến giảm liên tiếp và số lượng nến tăng liên tiếp là hai tham số quan trọng, cần được tối ưu hóa dựa trên kết quả backtest. Ngoài ra, việc thiết lập điều kiện dừng lỗ cũng rất quan trọng, vừa phải kiểm soát rủi ro, vừa không được dừng lỗ quá sớm dẫn đến bỏ lỡ cơ hội.

Ưu điểm của chiến lược

- Phù hợp với thị trường dao động và giai đoạn đầu xu hướng: Chiến lược này mở vị thế khi giá cổ phiếu xuất hiện tín hiệu đảo chiều sau một thời gian điều chỉnh, dễ dàng nắm bắt cơ hội ở giai đoạn bắt đầu xu hướng.

- Cắt lỗ kịp thời để kiểm soát rủi ro: Bằng cách đặt điều kiện dừng lỗ dựa trên đáy trước đó và ATR, có thể đóng vị thế kịp thời khi giá giảm trở lại, kiểm soát tổn thất.

- Tham số có thể điều chỉnh, tính thích ứng cao: Các tham số như số lượng nến liên tiếp, điều kiện dừng lỗ có thể được điều chỉnh theo đặc điểm thị trường và sở thích cá nhân, tăng cường tính thích ứng của chiến lược.

Rủi ro của chiến lược

- Lựa chọn tham số không phù hợp dẫn đến giao dịch thường xuyên: Nếu số lượng nến liên tiếp được đặt quá nhỏ, có thể khiến chiến lược mở và đóng vị thế thường xuyên, làm tăng chi phí giao dịch.

- Vị trí dừng lỗ không phù hợp dẫn đến tổn thất lớn hơn: Nếu vị trí dừng lỗ quá rộng, có thể dẫn đến tổn thất đơn lẻ quá lớn; nếu vị trí dừng lỗ quá hẹp, có thể khiến các giao dịch có lợi nhuận bị dừng lỗ quá sớm.

- Đối với xu hướng dài hạn, hiệu suất chiến lược trung bình: Chiến lược này phù hợp hơn với thị trường dao động và giai đoạn đầu xu hướng, đối với xu hướng ổn định kéo dài, có thể không tận dụng được đầy đủ đà tăng.

- Thiếu quản lý vị thế và quản lý vốn: Mã chiến lược hiện tại không thể hiện nội dung quản lý vị thế và quản lý vốn, trong ứng dụng thực tế cần bổ sung các nội dung này để nâng cao tính ổn định của chiến lược.

Hướng tối ưu hóa chiến lược

- Tối ưu hóa số lượng nến liên tiếp: Bằng cách backtest các tổ hợp tham số khác nhau, tìm ra số lượng nến giảm liên tiếp và số lượng nến tăng liên tiếp hoạt động tốt nhất trong khoảng thời gian gần đây.

- Tối ưu hóa điều kiện dừng lỗ: Có thể xem xét sử dụng điều kiện dừng lỗ linh hoạt hơn, chẳng hạn như đặt vị trí dừng lỗ dựa trên ATR hoặc tỷ lệ phần trăm, để thích ứng với các điều kiện biến động thị trường khác nhau.

- Bổ sung giao dịch hai chiều: Hiện tại chiến lược chỉ có hướng mua, có thể xem xét thêm chiến lược bán để đồng thời nắm bắt cơ hội tăng và giảm.

- Đưa vào quản lý vị thế và quản lý vốn: Dựa trên tình trạng tài khoản và khẩu vị rủi ro, điều chỉnh linh hoạt quy mô vị thế mỗi lần giao dịch, đồng thời đặt giới hạn rủi ro tổng thể, nâng cao tính vững chắc của chiến lược.

- Kết hợp với các chỉ báo kỹ thuật hoặc tín hiệu khác: Có thể kết hợp chiến lược này với các chỉ báo kỹ thuật khác (như RSI, MACD, v.v.) hoặc các tín hiệu giao dịch (như phá vỡ, mô hình, v.v.), nâng cao độ chính xác khi mở và đóng vị thế.

Tổng kết chiến lược

Chiến lược đảo chiều phá vỡ nến liên tiếp đưa ra quyết định giao dịch bằng cách nắm bắt tín hiệu đảo chiều sau khi giá cổ phiếu giảm liên tiếp. Chiến lược này đơn giản dễ hiểu, phù hợp sử dụng trong thị trường dao động và giai đoạn đầu xu hướng, thông qua việc thiết lập các tham số như số lượng nến liên tiếp và điều kiện dừng lỗ, có thể linh hoạt thích ứng với các điều kiện thị trường khác nhau. Tuy nhiên, chiến lược này cũng có một số hạn chế, chẳng hạn như khả năng thích ứng với xu hướng dài hạn trung bình, thiếu quản lý vị thế và quản lý vốn.

Trong ứng dụng thực tế, cần dựa trên đặc điểm thị trường và khẩu vị rủi ro của bản thân để tối ưu hóa và cải tiến chiến lược. Ví dụ, tối ưu hóa việc thiết lập số lượng nến liên tiếp và điều kiện dừng lỗ, bổ sung giao dịch hai chiều, đưa vào quản lý vị thế và quản lý vốn, cũng như kết hợp với các chỉ báo kỹ thuật và tín hiệu giao dịch khác. Điều này có thể nâng cao khả năng sinh lời của chiến lược đồng thời kiểm soát rủi ro, đạt được lợi nhuận đầu tư ổn định.

Nhìn chung, chiến lược đảo chiều phá vỡ nến liên tiếp là một chiến lược giao dịch đơn giản và thực tế, đáng để khám phá và tối ưu hóa thêm trong thực tiễn. Tuy nhiên, không có chiến lược nào là vạn năng, nhà đầu tư cần kết hợp với kinh nghiệm và phán đoán của bản thân, quyết định thận trọng, thực hiện nghiêm túc, mới có thể đứng vững lâu dài trên thị trường.

- 1