Chiến lược chốt lời cắt lỗ hai chiều dựa trên giao cắt chỉ báo Stochastic

Tổng quan

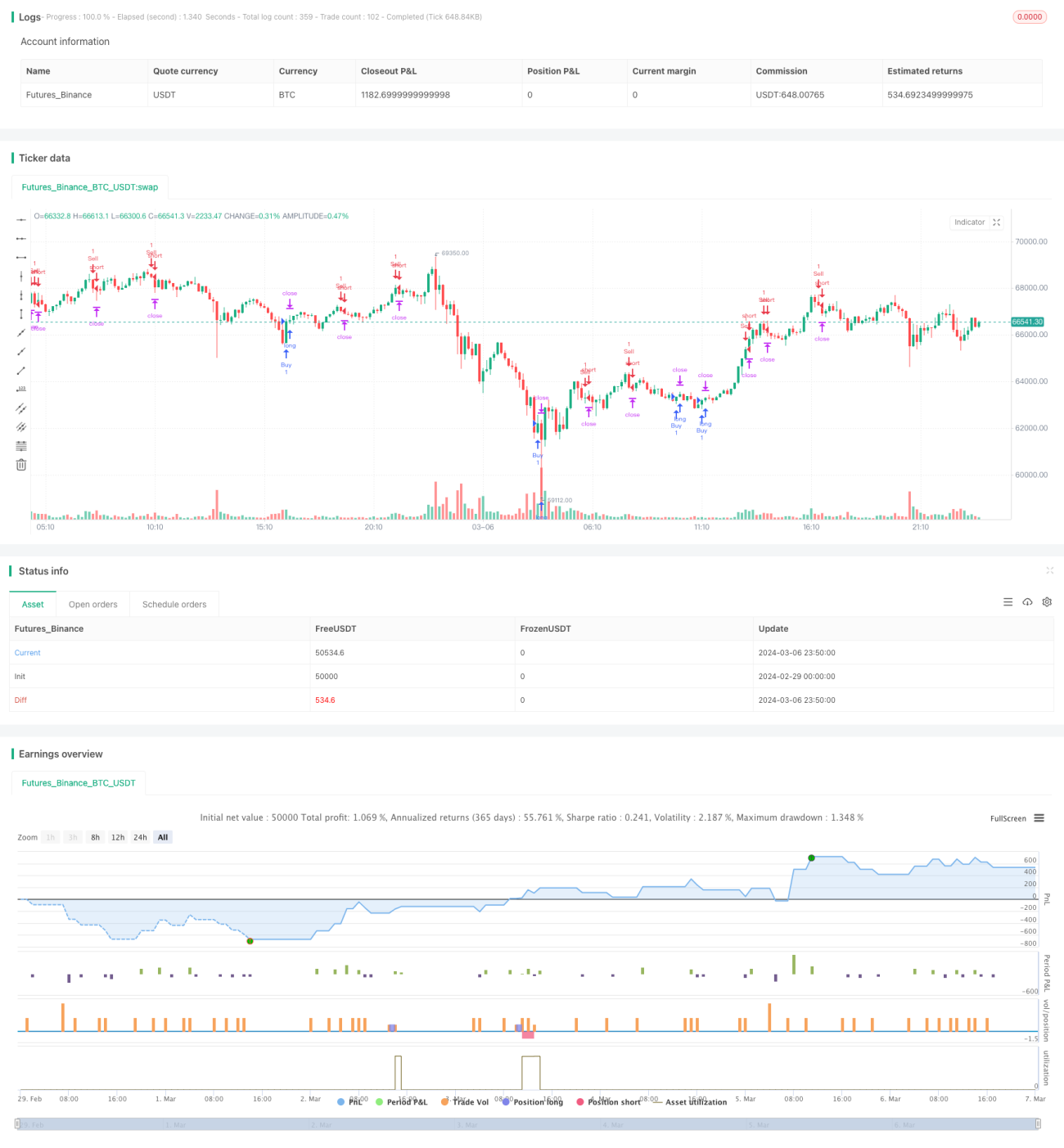

Chiến lược này sử dụng tín hiệu giao cắt của chỉ báo Stochastic Oscillator để kích hoạt các lệnh mua và bán. Khi đường %K của chỉ báo Stochastic cắt lên trên đường %D và giá trị %K thấp hơn 20, mở vị thế Long; khi đường %K cắt xuống dưới đường %D và giá trị %K cao hơn 80, mở vị thế Short. Đồng thời, chiến lược thiết lập khoảng cách Chốt lời (Take Profit) và Cắt lỗ (Stop Loss) để quản lý vị thế, tránh thua lỗ mở rộng. Ngoài ra, chiến lược còn thiết lập điều kiện đóng vị thế theo logic: khi chỉ báo Stochastic xuất hiện tín hiệu giao cắt ngược với tín hiệu mở vị thế, ngay cả khi chưa đạt đến mức chốt lời hoặc cắt lỗ, cũng sẽ đóng các vị thế Long hoặc Short tương ứng.

Nguyên lý chiến lược

- Tính toán giá trị %K và %D của chỉ báo Stochastic 14 chu kỳ, và làm mượt chúng bằng đường trung bình động đơn giản.

- Xác định xem đường %K và đường %D có giao cắt hay không:

- Khi đường %K cắt lên trên đường %D và giá trị %K thấp hơn 20, kích hoạt tín hiệu mua, mở vị thế Long.

- Khi đường %K cắt xuống dưới đường %D và giá trị %K cao hơn 80, kích hoạt tín hiệu bán, mở vị thế Short.

- Thiết lập khoảng cách chốt lời và cắt lỗ (tính bằng Ticks) để quản lý vị thế đã mở:

- Đối với vị thế Long, đặt giá chốt lời ở phía trên giá mở lệnh TP Ticks, giá cắt lỗ ở phía dưới giá mở lệnh SL Ticks.

- Đối với vị thế Short, đặt giá chốt lời ở phía dưới giá mở lệnh TP Ticks, giá cắt lỗ ở phía trên giá mở lệnh SL Ticks.

- Khi giá chạm mức chốt lời hoặc cắt lỗ, đóng vị thế tương ứng.

- Thiết lập điều kiện đóng vị thế theo logic:

- Khi đường %K cắt xuống dưới đường %D và giá trị %K nhỏ hơn hoặc bằng 80, đóng tất cả vị thế Long.

- Khi đường %K cắt lên trên đường %D và giá trị %K lớn hơn hoặc bằng 20, đóng tất cả vị thế Short.

Phân tích ưu điểm

- Chiến lược này sử dụng chỉ báo Stochastic làm tín hiệu giao dịch chính, chỉ báo Stochastic được sử dụng rộng rãi trong giao dịch định lượng, có khả năng nắm bắt tốt trạng thái quá mua/quá bán của thị trường.

- Chiến lược đồng thời thiết lập chốt lời/cắt lỗ và điều kiện đóng vị thế theo logic, có thể kiểm soát rủi ro ở một mức độ nhất định, tránh thua lỗ mở rộng.

- Logic chiến lược rõ ràng, dễ hiểu và dễ thực hiện, phù hợp cho người mới bắt đầu học tập và sử dụng.

Phân tích rủi ro

- Chỉ báo Stochastic có thể phát ra nhiều tín hiệu sai trong thị trường đi ngang, dẫn đến tần suất giao dịch quá cao, tăng chi phí giao dịch.

- Chiến lược này không điều chỉnh vị thế linh hoạt; trong điều kiện thị trường biến động mạnh, khoảng cách chốt lời/cắt lỗ cố định có thể không kiểm soát rủi ro hiệu quả.

- Các tham số trong chiến lược (như chu kỳ Stochastic, khoảng cách chốt lời/cắt lỗ) là cố định, chưa được tối ưu hóa cho các điều kiện thị trường khác nhau, có thể ảnh hưởng đến khả năng thích ứng của chiến lược.

Hướng tối ưu hóa

- Có thể xem xét kết hợp các chỉ báo kỹ thuật khác hoặc chỉ báo tâm lý thị trường cùng với chỉ báo Stochastic để nâng cao độ tin cậy của tín hiệu giao dịch, giảm tín hiệu sai.

- Tối ưu hóa quản lý vị thế: điều chỉnh khoảng cách chốt lời/cắt lỗ linh hoạt dựa trên biến động thị trường, hoặc áp dụng các phương pháp quản lý vốn tiên tiến hơn như Công thức Kelly.

- Sử dụng các phương pháp tối ưu hóa như thuật toán di truyền, tìm kiếm lưới để tối ưu hóa các tham số chiến lược, tìm ra bộ tham số tối ưu phù hợp với các điều kiện thị trường khác nhau.

- Cân nhắc thêm các bộ lọc, chẳng hạn như khung thời gian giao dịch, độ biến động của sản phẩm giao dịch, để giảm thiểu giao dịch trong điều kiện thị trường bất lợi.

Tổng kết

Chiến lược chốt lời và cắt lỗ hai chiều dựa trên giao cắt Stochastic là một chiến lược giao dịch định lượng đơn giản và dễ hiểu. Nó sử dụng tín hiệu giao cắt của chỉ báo Stochastic để kích hoạt lệnh mua bán, đồng thời thiết lập chốt lời/cắt lỗ và điều kiện đóng vị thế theo logic để quản lý rủi ro. Ưu điểm của chiến lược này là logic rõ ràng, phù hợp cho người mới bắt đầu học tập và sử dụng; tuy nhiên cũng tồn tại một số rủi ro, như chỉ báo Stochastic có thể phát ra nhiều tín hiệu sai trong thị trường đi ngang, phương pháp quản lý vị thế cố định có thể không thích ứng với các điều kiện thị trường khác nhau. Để nâng cao hiệu suất chiến lược hơn nữa, có thể xem xét cải thiện bằng cách giới thiệu các chỉ báo khác, tối ưu hóa quản lý vị thế, tối ưu hóa tham số và thêm bộ lọc. Nhìn chung, chiến lược này có thể được sử dụng như một mẫu chiến lược giao dịch định lượng cơ bản, thông qua tối ưu hóa và cải tiến liên tục, có khả năng đạt được hiệu quả tốt trong giao dịch thực tế.

/*backtest

start: 2024-02-29 00:00:00

end: 2024-03-07 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("How to force strategies fire exit alerts not reversals", initial_capital = 1000, slippage=1, commission_type = strategy.commission.cash_per_contract, commission_value = 0.0001, overlay=true)

// disclaimer: this content is purely educational, especially please don't pay attention to backtest results on any timeframe/ticker

- 1