Chiến lược phá vỡ Dải Bollinger và lọc biến động

Tổng quan chiến lược

Chiến lược giao dịch dựa trên sự phá vỡ dải Bollinger và bộ lọc biến động là một chiến lược giao dịch sử dụng chỉ báo dải Bollinger. Nó tận dụng dải Bollinger để đánh giá vị trí của giá so với đường trung bình động và mức độ biến động, từ đó quyết định mở và đóng vị thế. Một điểm độc đáo của chiến lược này là sử dụng bộ lọc biến động, tránh vào lệnh khi thị trường biến động mạnh bằng cách phát hiện mức tăng/giảm của các nến liên tiếp. Ngoài ra, chiến lược còn thiết lập các điều kiện chốt lời và cắt lỗ để bảo vệ lợi nhuận và kiểm soát rủi ro.

Nguyên lý chiến lược

Cốt lõi của chiến lược là tính toán chỉ báo dải Bollinger. Dải Bollinger bao gồm ba đường: đường giữa là đường trung bình động đơn giản, đường trên và đường dưới lần lượt được cộng/trừ một độ lệch chuẩn nhất định so với đường giữa. Kích thước của độ lệch chuẩn được kiểm soát bởi tham số mult.

Điều kiện mở lệnh dựa trên vị trí của giá đóng cửa so với dải Bollinger. Nếu hướng giao dịch được đặt là mua (tradeDirection >= 0) và giá đóng cửa phá vỡ xuống dưới dải dưới một tỷ lệ nhất định (lower_breakout_pct), thì mở lệnh mua; nếu hướng giao dịch được đặt là bán (tradeDirection <= 0) và giá đóng cửa phá vỡ lên trên dải trên một tỷ lệ nhất định (upper_breakout_pct), thì mở lệnh bán. Tham số tỷ lệ phá vỡ này cho phép giá phá vỡ dải Bollinger một chút mới mở lệnh, nhằm xác nhận xu hướng.

Mặt khác, nếu mức tăng/giảm của hai nến liên tiếp đều vượt quá ngưỡng biến động đã định trước (Volatility), thì thị trường được đánh giá là đang biến động mạnh, chiến lược sẽ không mở lệnh mới. Bộ lọc biến động này có thể tránh giao dịch trong môi trường thị trường biến động dữ dội ở một mức độ nhất định.

Về đóng lệnh, nếu giá đóng cửa của vị thế mua chạm gần dải trên (upper - area * long_win_pct) hoặc giá đóng cửa của vị thế bán chạm gần dải dưới (lower + area * short_win_pct), chiến lược sẽ đóng vị thế tương ứng để chốt lời. Ngoài ra, nếu khoản lỗ thả nổi của vị thế vượt quá tỷ lệ sụt giảm tối đa đã định trước (max_drawdown_percent), chiến lược cũng sẽ đóng lệnh cắt lỗ.

Ưu điểm của chiến lược

-

Dải Bollinger là một chỉ báo kỹ thuật trưởng thành và được sử dụng rộng rãi, kết hợp thông tin về đường trung bình động và biến động giá. Sử dụng dải Bollinger để xây dựng chiến lược giao dịch có thể nắm bắt được sự thay đổi của xu hướng và biến động.

-

Chiến lược này bao gồm cả logic mua và bán, có thể linh hoạt nắm bắt cơ hội trên thị trường hai chiều. Việc thiết lập điểm phá vỡ dải Bollinger giúp điểm vào lệnh của chiến lược có tính xác nhận cao hơn.

-

Bộ lọc biến động tránh mở lệnh khi thị trường biến động mạnh, giảm rủi ro giao dịch thường xuyên và đòn bẩy ở một mức độ nhất định.

-

Chiến lược sử dụng cơ chế chốt lời và cắt lỗ, có thể chủ động kiểm soát vị thế, đóng lệnh khi giá quay đầu về các mức quan trọng. Điều này có lợi cho việc bảo vệ lợi nhuận và kiểm soát sự sụt giảm.

Rủi ro của chiến lược

-

Dải Bollinger về bản chất là một chỉ báo chậm, có độ trễ nhất định trong phản ứng với thị trường. Tại những thời điểm quan trọng khi xu hướng đảo chiều hoặc thay đổi, chiến lược có thể bỏ lỡ cơ hội vào lệnh tốt nhất.

-

Các tham số của chiến lược không nhất thiết phù hợp với mọi điều kiện thị trường. Ví dụ, ngưỡng của bộ lọc biến động có thể cần khác nhau trong thị trường xu hướng và thị trường sideway. Tham số cố định có thể khiến chiến lược không thể mở lệnh hoặc mở lệnh quá thường xuyên trong một số loại thị trường.

-

Mặc dù có biện pháp cắt lỗ, nhưng khi thị trường xảy ra gap, chiến lược có thể không khớp lệnh ở mức giá đã định, dẫn đến thua lỗ lớn hơn.

-

Chiến lược không thiết lập trailing stop hoặc di chuyển stop sau khi mở lệnh, điều này có thể khiến một phần lợi nhuận bị mất đi.

Hướng tối ưu hóa

-

Có thể xem xét đưa thêm các chỉ báo kỹ thuật khác hoặc đánh giá trạng thái thị trường, chẳng hạn như ATR, chỉ báo xu hướng, chỉ báo biến động, làm bộ lọc cho chiến lược, nhằm nâng cao chất lượng và thời điểm mở lệnh.

-

Đối với bộ lọc biến động, có thể thử sử dụng ngưỡng động, tự động điều chỉnh theo từng sản phẩm hoặc khung thời gian khác nhau, cải thiện hiệu quả lọc.

-

Về mặt cắt lỗ và chốt lời, có thể đưa vào cơ chế trailing stop hoặc di chuyển chốt lời, cho phép chiến lược giữ vị thế khi xu hướng tiếp diễn thay vì đóng lệnh quá sớm. Đồng thời có thể xem xét thiết lập các tỷ lệ chốt lời/cắt lỗ khác nhau để tối ưu tỷ lệ lợi nhuận/rủi ro.

-

Có thể tối ưu hóa thêm quản lý vị thế, điều chỉnh tỷ lệ mở lệnh động dựa trên các chỉ báo như cường độ xu hướng, biến động, mức độ rủi ro, kiểm soát sự sụt giảm. Ngoài ra, có thể thực hiện các thao tác như thêm vị thế, giảm vị thế để sử dụng vốn tốt hơn.

Tổng kết

Chiến lược giao dịch dựa trên sự phá vỡ dải Bollinger và bộ lọc biến động đã tận dụng sự mô tả vị trí giá và biến động của dải Bollinger để xây dựng một chiến lược giao dịch hai chiều. Điểm độc đáo của chiến lược này là bộ lọc biến động tránh giao dịch trong thị trường biến động mạnh, đồng thời thiết lập các điều kiện chốt lời và cắt lỗ đơn giản. Nhìn chung, chiến lược đã khá đầy đủ bao gồm logic mở/đóng lệnh và kiểm soát rủi ro, nhưng vẫn còn dư địa để tối ưu hóa trong việc ứng phó với sự thay đổi của thị trường, tính phù hợp của tham số, hiệu quả cắt lỗ, v.v. Nếu có thể đưa thêm nhiều chỉ báo kỹ thuật, tham số động và tối ưu hóa quản lý vị thế, tính ổn định và lợi nhuận của chiến lược có thể được cải thiện.

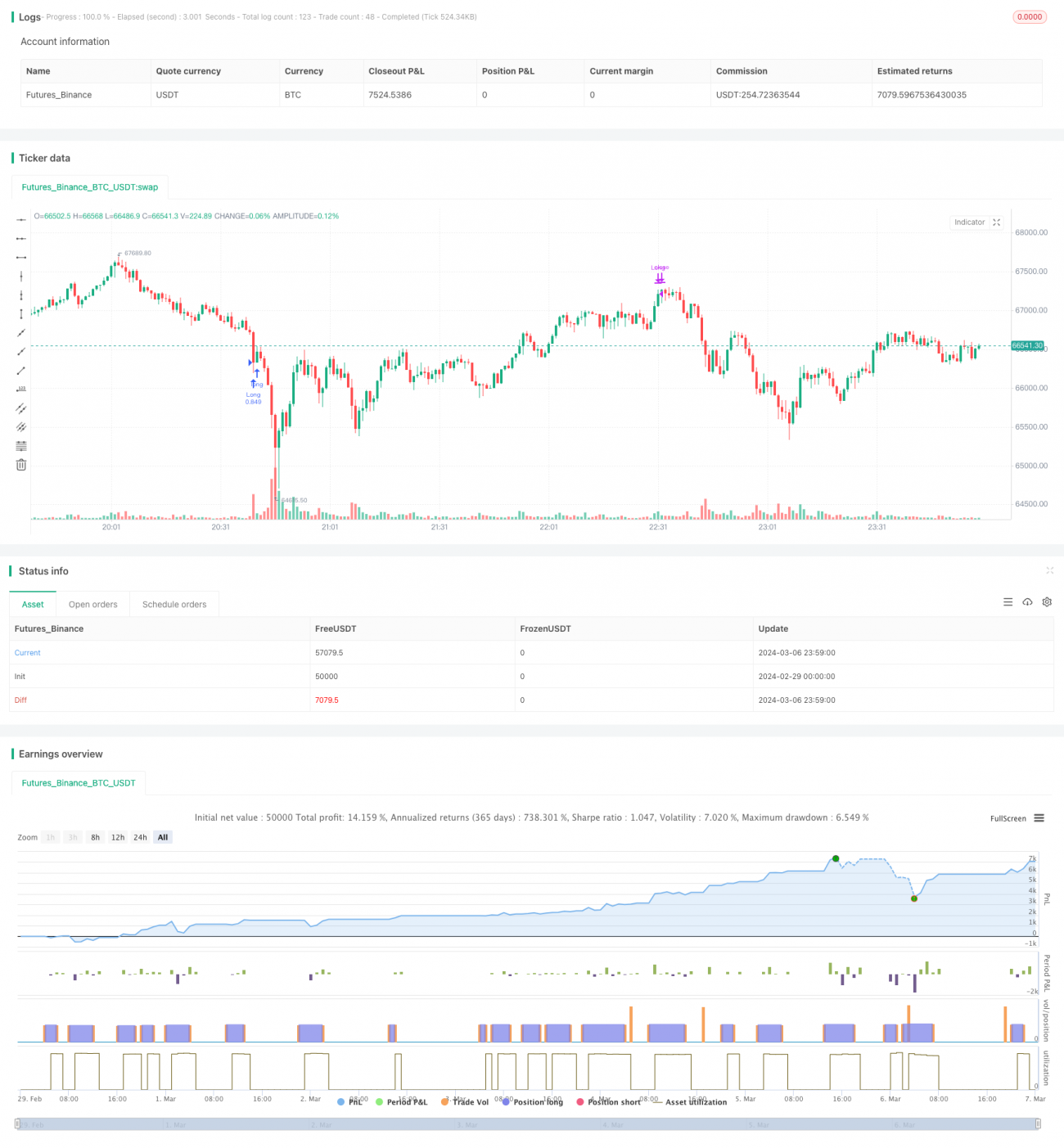

/*backtest

start: 2024-02-29 00:00:00

end: 2024-03-07 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("[Oppen Chow] Super BBS 1.0", default_qty_type = strategy.percent_of_equity, default_qty_value =100, initial_capital=500, commission_type=strategy.commission.percent, commission_value=0.08, pyramiding=2 )

// Input parameters- 1