Chiến lược cắt lỗ theo dõi động lượng Bitcoin

Tổng quan chiến lược

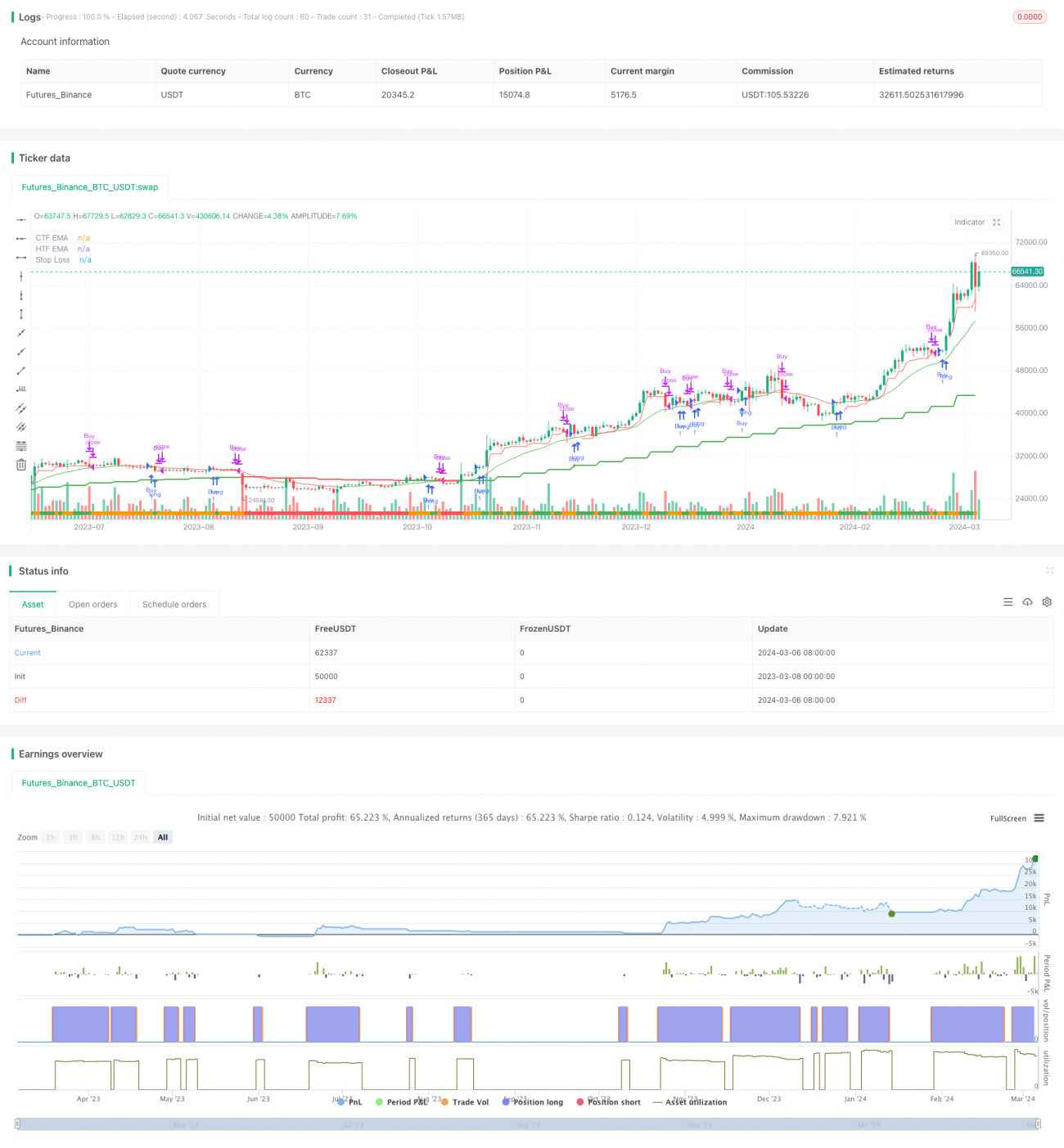

Chiến lược dừng lỗ theo động lượng Bitcoin là một chiến lược mua theo động lượng, nhằm mục đích nắm bắt xu hướng tăng của Bitcoin, đồng thời giảm thiểu rủi ro giảm giá bằng cách điều chỉnh lệnh dừng lỗ một cách linh hoạt. Chiến lược này sử dụng kỹ thuật dừng lỗ theo động lượng đơn giản nhưng khéo léo: thắt chặt lệnh dừng lỗ trong các giai đoạn biến động giảm mạnh để bảo vệ lợi nhuận, và nới lỏng lệnh dừng lỗ trong thời kỳ động lượng tăng liên tục để cho lợi nhuận chạy. Miễn là giá Bitcoin cao hơn đường trung bình động 20 tuần (EMA), chiến lược sẽ giữ vị thế; khi giá phá vỡ dưới đường EMA 20 tuần, nó sẽ đóng vị thế để cắt lỗ. Chiến lược này chỉ giao dịch một vị thế, không bán khống, nhưng nếu bạn biết mình đang làm gì, bạn có thể dễ dàng điều chỉnh nó để làm bất cứ điều gì bạn thích.

Nguyên lý chiến lược

- Giá hiện tại của Bitcoin phải cao hơn EMA của khung thời gian cao hơn (EMA 20 tuần)

- Bitcoin không được ở trạng thái "cảnh báo", tức là đỉnh gần nhất của Bitcoin trừ đi giá thấp nhất của nến hiện tại lớn hơn 1,5 lần ATR, hoặc giá đóng cửa hiện tại thấp hơn EMA 20 ngày

- Cắt lỗ được đặt ở mức đỉnh gần nhất trừ đi 1 ATR; nếu ở trạng thái cảnh báo, thì trừ đi 20% ATR (tức 0,2 ATR)

- Khi giá đóng cửa thấp hơn giá cắt lỗ, đóng vị thế tại mức mở cửa của nến tiếp theo

Chiến lược này sử dụng biểu đồ tuần và EMA 20 tuần làm bộ lọc xu hướng, chỉ vào lệnh khi giá trên EMA 20 tuần. ATR 5 chu kỳ được sử dụng để điều chỉnh khoảng cách dừng lỗ động, thắt chặt lệnh dừng lỗ trong trạng thái cảnh báo. Trạng thái cảnh báo được xác định bởi hai điều kiện: khoảng cách từ đỉnh gần đây đến giá thấp nhất hiện tại lớn hơn 1,5 lần ATR, hoặc giá đóng cửa hiện tại thấp hơn EMA 20 ngày. Phương pháp điều chỉnh dừng lỗ động này cho phép biên độ rút lui lớn hơn khi xu hướng mạnh, và khóa lợi nhuận nhanh chóng khi xu hướng suy yếu.

Ưu điểm chiến lược

-

Đơn giản và hiệu quả: Logic chiến lược rõ ràng, dễ hiểu và thực hiện, đồng thời có thể nắm bắt hiệu quả xu hướng tăng chính của Bitcoin.

-

Dừng lỗ linh hoạt: Điều chỉnh linh hoạt vị trí dừng lỗ dựa trên điều kiện biến động thị trường, vừa kiểm soát được mức rút lui, vừa cho phép lợi nhuận chạy – một phương pháp dừng lỗ cân bằng và ổn định.

-

Lọc xu hướng: Thông qua đường trung bình động cấp cao (EMA 20 tuần), chỉ vào lệnh trong xu hướng tăng rõ ràng, cải thiện đáng kể tỷ lệ thắng và tỷ lệ lợi nhuận/rủi ro của chiến lược.

-

Quản lý vị thế: Mặc định giao dịch toàn bộ vốn, tận dụng tối đa nguồn vốn, nâng cao hiệu quả sử dụng vốn. Đồng thời có thể linh hoạt điều chỉnh kích thước vị thế.

-

Khả năng áp dụng rộng: Logic chiến lược có thể dễ dàng chuyển đổi sang các tài sản và thị trường khác, có tính phổ quát tốt.

Rủi ro chiến lược

-

Phù hợp tham số: Các tham số của chiến lược được thiết lập dựa trên đặc điểm thị trường Bitcoin; mức độ phù hợp với các thị trường khác cần được kiểm chứng và có thể cần tối ưu hóa cho các tài sản khác nhau.

-

Nhận diện xu hướng: Chiến lược này chủ yếu dựa vào các chỉ báo kỹ thuật như EMA cấp cao và ATR để xác định xu hướng, không toàn diện như phân tích cơ bản, dễ mắc sai lầm tại các điểm đảo chiều thị trường.

-

Rủi ro dừng lỗ: Mặc dù dừng lỗ động có thể kiểm soát rủi ro ở một mức độ nhất định, nhưng trong các điều kiện thị trường khắc nghiệt (như giảm mạnh hoặc dao động nhanh sâu), vẫn có thể xảy ra mức rút lui lớn. Hơn nữa, vùng dừng lỗ tương đối sát, có thể bị dừng lỗ thường xuyên trong thị trường đi ngang.

-

Không gian lợi nhuận: Chiến lược này hoạt động tốt trong xu hướng tăng một chiều, nhưng dễ rơi vào tình trạng dừng lỗ thường xuyên trong thị trường đi ngang, tổng lợi nhuận có thể hạn chế.

-

Hiệu suất thực tế: Chiến lược hoạt động tốt trong backtest, nhưng khi giao dịch thực tế, do ảnh hưởng của trượt giá, phí giao dịch, v.v., lợi nhuận thực tế có thể khác biệt so với lý thuyết, cần đánh giá thận trọng.

Hướng tối ưu hóa

-

Nhận diện xu hướng: Có thể thử đưa thêm các đường trung bình động cấp cao hơn, chỉ báo biến động hoặc thậm chí dữ liệu cơ bản để nâng cao độ chính xác và độ tin cậy trong việc nhận diện xu hướng.

-

Tham số động: Có thể tối ưu hóa thêm vị trí dừng lỗ và tham số ATR, đưa vào cơ chế điều chỉnh động liên quan đến giá hoặc biến động để thích ứng với các trạng thái thị trường khác nhau.

-

Quản lý vị thế: Có thể điều chỉnh linh hoạt kích thước vị thế dựa trên các chỉ báo như cường độ xu hướng, biến động; tăng vị thế khi xu hướng mạnh, giảm vị thế khi biến động cao, để cải thiện tỷ lệ lợi nhuận/rủi ro.

-

Cơ chế bán khống: Đưa vào cơ chế bán khống trong thị trường gấu, mở rộng phạm vi áp dụng và tiềm năng lợi nhuận của chiến lược. Tuy nhiên cần thiết kế lại các quy tắc vào lệnh, dừng lỗ v.v.

-

Chiến lược kết hợp: Kết hợp chiến lược này với các chiến lược khác (như đảo chiều, hồi quy trung bình, v.v.) để bổ sung ưu điểm, tăng tính ổn định và khả năng sinh lời.

Tổng kết chiến lược

Chiến lược dừng lỗ theo động lượng Bitcoin là một chiến lược động lượng đơn giản nhưng hiệu quả, sử dụng đường trung bình động cấp cao và chỉ báo ATR để nắm bắt xu hướng tăng mạnh của Bitcoin, đồng thời kiểm soát rủi ro giảm bằng cách điều chỉnh dừng lỗ linh hoạt. Chiến lược có logic rõ ràng, dễ thực hiện và tối ưu hóa, phù hợp cho các nhà đầu tư trung và dài hạn tìm kiếm lợi nhuận ổn định. Tuy nhiên, hiệu suất trong thị trường đi ngang trung bình, tổng lợi nhuận có hạn.

Chiến lược này có thể được sử dụng như một mẫu cơ bản; nhà đầu tư có thể cải thiện thêm trong các khía cạnh như nhận diện xu hướng, tối ưu hóa tham số, quản lý vị thế, cơ chế bán khống, hoặc kết hợp với các chiến lược khác, nhằm đạt được tỷ lệ lợi nhuận/rủi ro cao hơn. Tuy nhiên, cần lưu ý rằng hiệu suất thực tế của chiến lược có thể khác biệt so với kết quả backtest, cần đánh giá thận trọng và kiểm soát rủi ro. Bất kỳ chiến lược nào trước khi sử dụng đều cần được backtest đầy đủ trên dữ liệu lịch sử và giao dịch mô phỏng, đồng thời điều chỉnh linh hoạt theo những thay đổi của thị trường.

/*backtest

start: 2023-03-08 00:00:00

end: 2024-03-07 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading

// ------------------------------------------------------------------------------------------------------

// System Concept: Capture as much Bitcoin upside volatility as possible while side-stepping downside volatility.- 1