Chiến lược giao dịch theo xu hướng Parabolic SAR 6.0

Tổng quan

Chiến lược giao dịch theo xu hướng Parabolic SAR 6.0 là một chiến lược giao dịch toàn diện, sử dụng chỉ báo Parabolic SAR để tạo tín hiệu giao dịch khi xu hướng đảo chiều. Chiến lược này áp dụng cho nhiều thị trường tài chính, bao gồm tiền điện tử, cổ phiếu, ngoại hối và hàng hóa, nhằm giúp nhà giao dịch vào và thoát lệnh một cách có hệ thống, từ đó thu lợi từ biến động thị trường theo cả hai hướng tăng và giảm.

Nguyên lý chiến lược

Chiến lược này dựa trên các nguyên lý sau:

- Tính toán chỉ báo Parabolic SAR với các giá trị khởi đầu, bước tăng và giá trị tối đa do người dùng xác định.

- Tạo tín hiệu giao dịch dựa trên sự giao nhau giữa giá đóng cửa và giá trị SAR. Khi giá vượt lên trên SAR, phát tín hiệu mua (long); ngược lại, khi giá phá xuống dưới SAR, phát tín hiệu bán (short).

- Sử dụng giá trị SAR khung 1 giờ làm bộ lọc thứ cấp, đảm bảo lệnh chỉ được vào khi cả chỉ báo SAR tức thời và SAR 1 giờ đều đồng thuận về hướng thị trường.

- Thiết lập điều kiện vào lệnh: chỉ mở lệnh mua khi tín hiệu mua được xác nhận và mức tăng trước đó đạt ngưỡng nhất định; tương tự, chỉ mở lệnh bán khi tín hiệu bán được xác nhận và mức giảm trước đó vượt quá ngưỡng.

- Thiết lập điều kiện thoát lệnh: dựa trên hai tiêu chí chốt lời và cắt lỗ. Điều kiện chốt lời đóng lệnh để giữ lợi nhuận khi đạt tỷ lệ lợi nhuận mục tiêu; điều kiện cắt lỗ đóng lệnh khi giá đảo chiều vượt quá tỷ lệ cho phép.

Phân tích ưu điểm

Những ưu điểm chính của chiến lược giao dịch theo xu hướng Parabolic SAR 6.0 bao gồm:

- Tính thích ứng cao, có thể áp dụng trên nhiều thị trường tài chính và phong cách giao dịch khác nhau.

- Kết hợp cả SAR tức thời và SAR 1 giờ, nâng cao độ tin cậy của tín hiệu.

- Tích hợp sẵn chốt lời và cắt lỗ, giúp kiểm soát rủi ro.

- Các tham số có thể điều chỉnh, thuận tiện cho người dùng tối ưu hóa theo nhu cầu.

- Logic rõ ràng, dễ hiểu và dễ triển khai.

Phân tích rủi ro

Mặc dù chiến lược có những ưu điểm trên, vẫn tồn tại một số rủi ro tiềm ẩn:

- Khi thị trường biến động mạnh, sự đảo chiều xu hướng thường xuyên có thể dẫn đến quá nhiều giao dịch thua lỗ.

- Thiết lập tham số không phù hợp có thể khiến chiến lược hoạt động kém hiệu quả.

- Chiến lược không xem xét các yếu tố cơ bản quan trọng, chỉ phụ thuộc vào chỉ báo kỹ thuật.

- Thiếu các cân nhắc về quản lý vị thế và quản lý vốn.

Để khắc phục các rủi ro này, có thể cải thiện bằng cách: đưa vào bộ lọc biến động, tối ưu hóa tham số, kết hợp phân tích cơ bản, thêm các mô-đun quản lý vị thế và quản lý vốn.

Hướng tối ưu hóa

- Đưa thêm các chỉ báo kỹ thuật khác như đường trung bình động, RSI,... để nâng cao độ chính xác của tín hiệu.

- Tối ưu hóa ngưỡng vào và thoát lệnh để thích ứng với các điều kiện thị trường khác nhau.

- Thêm các mô-đun quản lý vị thế và quản lý vốn, kiểm soát rủi ro từng giao dịch và rủi ro tổng thể tài khoản.

- Xem xét biến động thị trường, giảm kích thước vị thế hoặc ngừng giao dịch khi biến động gia tăng.

- Kết hợp phân tích cơ bản, như dữ liệu kinh tế, sự kiện lớn,... để hỗ trợ đánh giá tính bền vững của xu hướng.

Tổng kết

Chiến lược giao dịch theo xu hướng Parabolic SAR 6.0 cung cấp một phương pháp giao dịch xu hướng có hệ thống. Bằng cách theo dõi chỉ báo Parabolic SAR, chiến lược có thể nắm bắt các cơ hội đảo chiều xu hướng. Đồng thời, chiến lược áp dụng các điều kiện vào và thoát lệnh chặt chẽ, cùng với quy tắc chốt lời và cắt lỗ, nhằm kiểm soát rủi ro. Mặc dù chiến lược có những ưu điểm nhất định, vẫn tồn tại một số hạn chế và rủi ro tiềm ẩn. Trong tương lai, có thể cải thiện chiến lược bằng cách đưa thêm các chỉ báo kỹ thuật, tối ưu hóa tham số, tăng cường quản lý rủi ro,... để nâng cao tính ổn định và khả năng sinh lời. Nhìn chung, chiến lược giao dịch theo xu hướng Parabolic SAR 6.0 cung cấp một khuôn khổ giao dịch tham khảo cho các nhà giao dịch xu hướng, nhưng trong thực tế ứng dụng cần điều chỉnh và tối ưu hóa phù hợp với tình hình riêng.

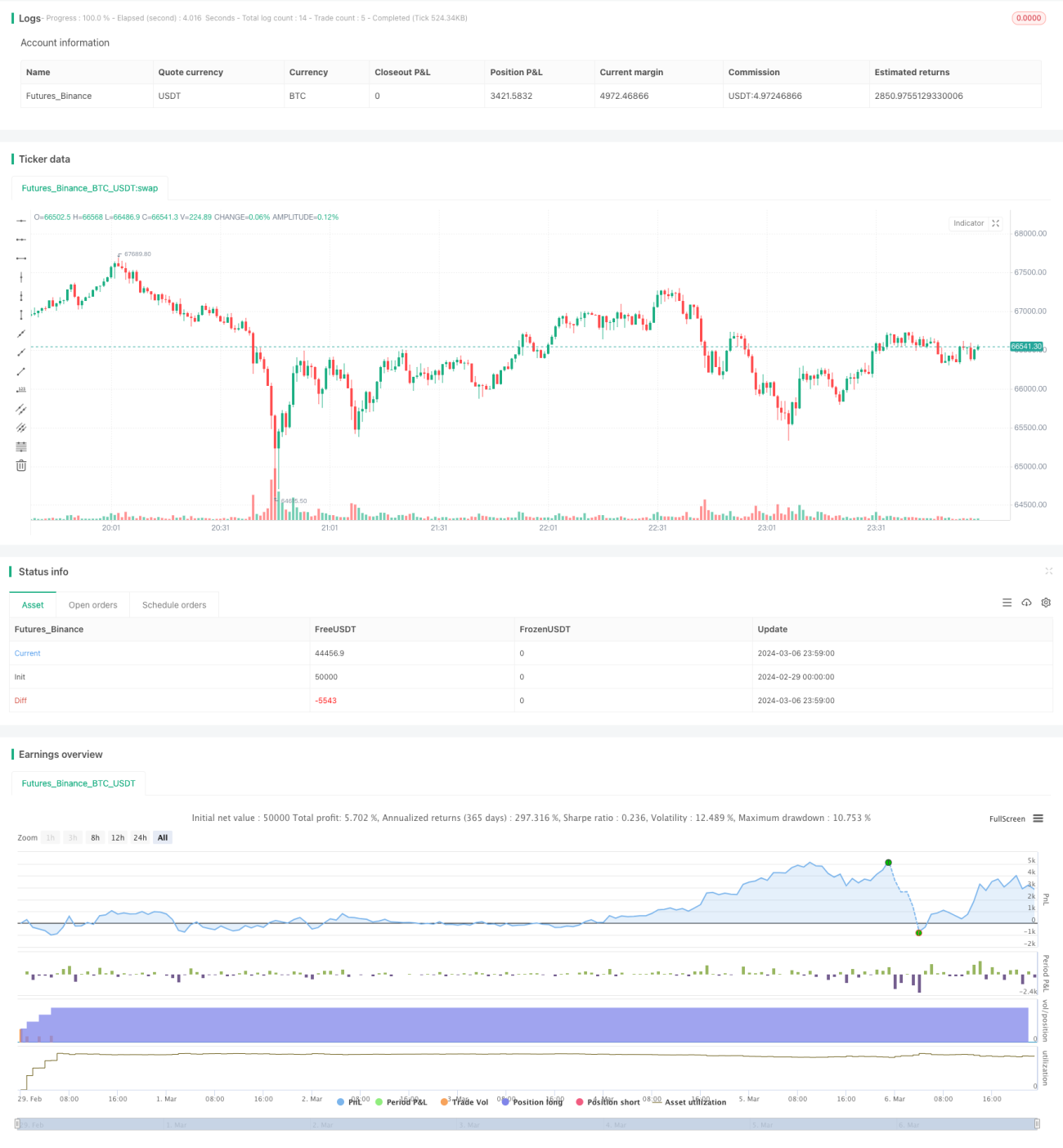

/*backtest

start: 2024-02-29 00:00:00

end: 2024-03-07 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SAR Trend 6.0", default_qty_type = strategy.percent_of_equity, default_qty_value =20, initial_capital=500, commission_type=strategy.commission.percent, commission_value=0.08, pyramiding=5 )

// Parabolic SAR Parameters- 1