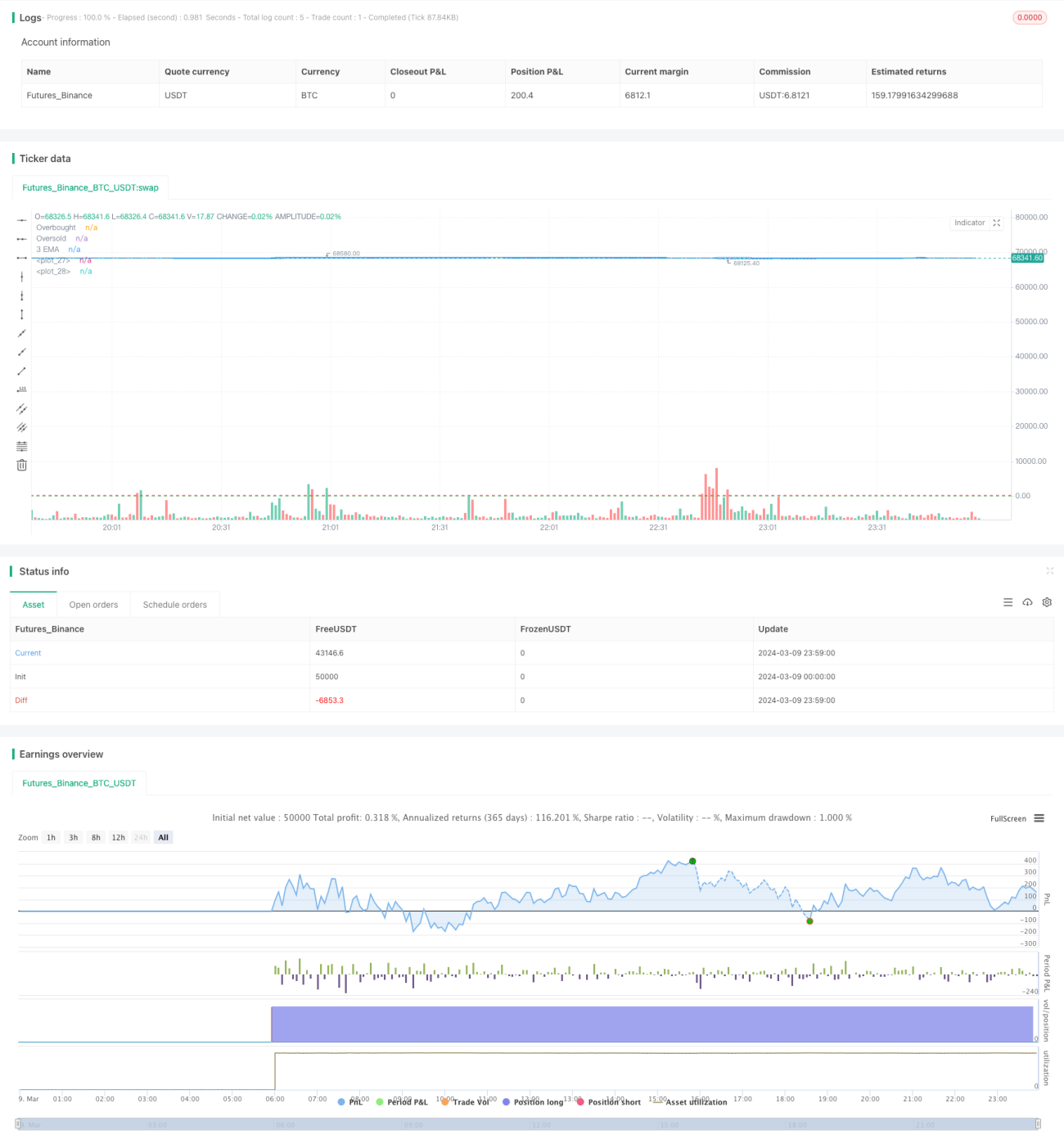

Chiến lược giao dịch chỉ số sức mạnh tương đối kết hợp Dải Bollinger và Đường trung bình động

Tổng quan

Chiến lược này sử dụng ba chỉ báo kỹ thuật: Bollinger Bands, Đường trung bình động hàm mũ 3 ngày (3-day EMA) và Chỉ số sức mạnh tương đối (RSI), kết hợp tín hiệu giao nhau của chúng để xây dựng một hệ thống giao dịch hoàn chỉnh. Khi giá phá vỡ dải dưới của Bollinger Bands, đồng thời vượt lên trên EMA 3 ngày và RSI dưới 30, tín hiệu mua được phát sinh; khi giá phá vỡ dải trên của Bollinger Bands, đồng thời giảm xuống dưới EMA 3 ngày và RSI trên 70, tín hiệu bán được phát sinh.

Nguyên lý chiến lược

-

Bollinger Bands bao gồm ba đường: đường giữa là đường trung bình động của giá, hai đường biên trên và dưới được tính toán dựa trên độ lệch chuẩn của giá. Nó chủ yếu được sử dụng để đo lường biến động thị trường và xác định trạng thái quá mua/quá bán.

-

EMA 3 ngày là đường trung bình động hàm mũ được tính dựa trên giá đóng cửa của 3 ngày gần nhất, có khả năng phản ứng nhanh với biến động giá, là một chỉ báo theo xu hướng ngắn hạn.

-

RSI đo lường biên độ và tốc độ biến động giá cổ phiếu trong một khoảng thời gian nhất định, nhằm đánh giá hiện tượng quá mua/quá bán. Khi RSI nhỏ hơn 30, đó là tín hiệu quá bán; khi RSI lớn hơn 70, đó là tín hiệu quá mua.

-

Logic chiến lược:

- Khi giá đóng cửa vượt lên trên dải dưới Bollinger Bands, đồng thời vượt lên trên EMA 3 ngày và RSI nhỏ hơn 30, cho rằng cổ phiếu có khả năng sắp đảo chiều tăng, phát sinh tín hiệu mua.

- Khi giá đóng cửa giảm xuống dưới dải trên Bollinger Bands, đồng thời giảm xuống dưới EMA 3 ngày và RSI lớn hơn 70, cho rằng cổ phiếu có khả năng sắp đảo chiều giảm, phát sinh tín hiệu bán.

- Việc đồng thời thỏa mãn tín hiệu của cả ba chỉ báo Bollinger Bands, EMA và RSI có thể lọc hiệu quả nhiều tín hiệu giả, nâng cao độ chính xác giao dịch.

Phân tích ưu điểm

-

Bollinger Bands có thể định lượng biến động thị trường, EMA 3 ngày bám sát biến động giá, RSI có thể đánh giá quá mua/quá bán, ba chỉ báo bổ trợ lẫn nhau tạo thành một hệ thống giao dịch vững chắc.

-

Việc kết hợp đồng thời tín hiệu của ba chỉ báo với điều kiện giao dịch chặt chẽ có thể tránh giao dịch quá thường xuyên, từ đó giảm chi phí giao dịch.

-

Có thể nắm bắt được các cơ hội giao dịch tốt trong cả thị trường xu hướng và thị trường đi ngang, tính ứng dụng cao.

-

Mã logic rõ ràng, dễ giải thích, thuận tiện cho việc hiểu và tối ưu hóa.

Phân tích rủi ro

-

Trong thị trường xu hướng một chiều, tần suất giao dịch của chiến lược này có thể thấp, bỏ lỡ một số lợi nhuận từ xu hướng.

-

Đối với thị trường biến động mạnh trong ngày, tín hiệu giao dịch có thể hơi chậm trễ.

-

Việc lựa chọn tham số chiến lược có ảnh hưởng rõ rệt đến kết quả giao dịch, cần được tối ưu hóa tùy theo từng đối tượng và đặc điểm thị trường.

-

Chiến lược không thiết lập cắt lỗ và chốt lời, khi thị trường biến động mạnh có thể chịu rủi ro lớn.

Đối với các rủi ro trên, có thể xem xét đưa vào các chỉ báo xác định xu hướng để cải thiện hiệu suất trong thị trường xu hướng, tối ưu hóa tần suất dữ liệu khi tính tín hiệu, phân tích sâu khoảng tham số tối ưu, và thiết lập các điều kiện chốt lời/cắt lỗ hợp lý.

Hướng tối ưu hóa

-

Đưa vào thêm các chỉ báo kỹ thuật hiệu quả khác, như chỉ báo xu hướng MACD, để nắm bắt cơ hội giao dịch hiệu quả trong cả thị trường đi ngang và xu hướng.

-

Tối ưu hóa lựa chọn tham số, thông qua backtest toàn diện trên dữ liệu lịch sử để tìm ra tổ hợp tham số tối ưu, nâng cao độ ổn định và tỷ suất lợi nhuận của chiến lược.

-

Xem xét thêm các quy tắc quản lý vốn và quản lý vị thế, kiểm soát tỷ lệ vốn cho mỗi giao dịch và điều chỉnh vị thế linh hoạt, kiểm soát rủi ro tốt hơn.

-

Thiết lập các điều kiện chốt lời và cắt lỗ hợp lý, giảm thiểu khoản lỗ tối đa của mỗi giao dịch, đồng thời cho phép các lệnh có lợi nhuận đạt được lợi nhuận tối đa.

-

Thiết kế cơ chế ứng phó cho các điều kiện thị trường khác nhau, như giảm tần suất giao dịch trong thị trường đi ngang, tăng thời gian nắm giữ trong thị trường xu hướng.

Thông qua các tối ưu hóa trên, có thể nâng cao hơn nữa tỷ lệ lợi nhuận/rủi ro của chiến lược này, thích ứng tốt hơn với môi trường thị trường luôn biến đổi.

Tổng kết

Bài viết này giới thiệu một chiến lược giao dịch dựa trên Bollinger Bands, EMA 3 ngày và RSI. Chiến lược này xây dựng các điều kiện mua bán chặt chẽ thông qua tín hiệu giao nhau của ba chỉ báo, có thể lọc hiệu quả phần lớn tín hiệu giả. Ý tưởng chiến lược rõ ràng, phù hợp với cả thị trường xu hướng và đi ngang, có tính ứng dụng rộng rãi. Tuy nhiên, chiến lược này cũng có một số hạn chế như tần suất giao dịch thấp trong thị trường xu hướng, thiếu cơ chế quản lý vị thế và chốt lời/cắt lỗ. Do đó, cần liên tục tối ưu hóa và hoàn thiện trong thực tế để đạt được hiệu suất giao dịch ổn định hơn. Nhìn chung, chiến lược này cung cấp một khuôn khổ giao dịch dựa trên sự giao nhau của nhiều chỉ báo, mang đến ý tưởng mới cho các nhà giao dịch định lượng. Trên cơ sở này, có thể linh hoạt điều chỉnh lựa chọn chỉ báo và thiết lập tham số, phát triển thêm nhiều chiến lược định lượng phù hợp với các thị trường khác nhau, làm phong phú thêm kho chiến lược giao dịch định lượng.

- 1