Chiến lược trailing stop động dựa trên ATR và SMA

Tổng quan

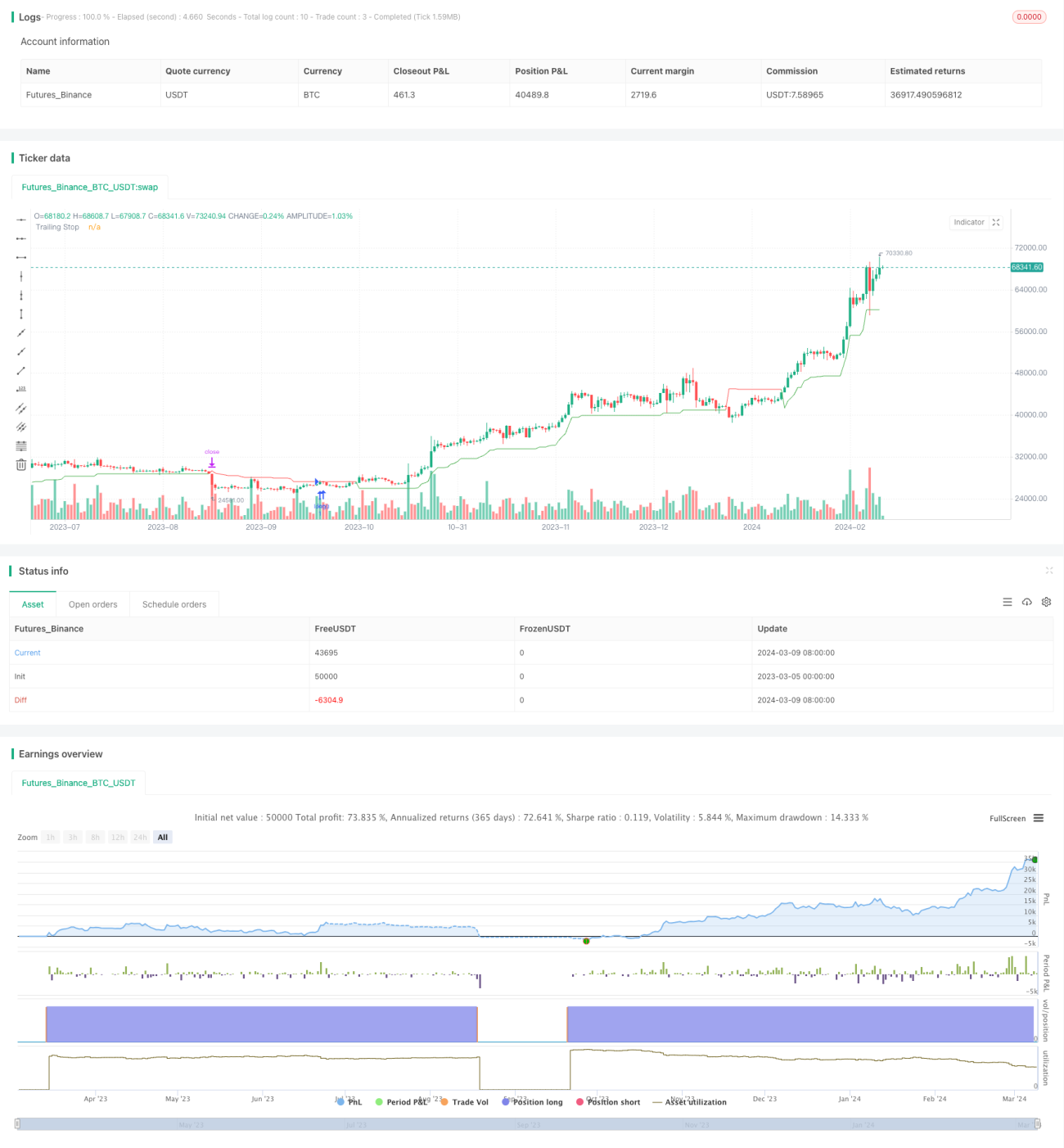

Chiến lược này kết hợp chỉ báo ATR (Average True Range) và chỉ báo SMA (Simple Moving Average) để xây dựng một hệ thống giao dịch theo dõi cắt lỗ động. Khi giá nằm trên SMA, mở vị thế mua, đồng thời đặt mức cắt lỗ động dựa trên ATR. Mức cắt lỗ này sẽ được nâng dần khi giá tăng. Khi giá phá vỡ mức cắt lỗ động, đóng vị thế. Ý tưởng chính của chiến lược là trong xu hướng, sử dụng cắt lỗ động để chốt lời và giảm drawdown.

Nguyên lý chiến lược

- Tính SMA 50 kỳ. Khi giá đóng cửa lớn hơn SMA 50 kỳ, mở vị thế mua.

- Tính chỉ báo ATR với chu kỳ 10, nhân với một giá trị khóa (mặc định là 3) để có biên độ cắt lỗ nLoss.

- Tính giá cắt lỗ động xATRTrailingStop, khởi tạo bằng 0.

- Khi giá đóng cửa hiện tại và giá đóng cửa trước đó đều lớn hơn giá cắt lỗ trước đó, giá cắt lỗ mới là giá trị lớn hơn giữa giá cắt lỗ trước đó và (giá đóng cửa - nLoss).

- Khi giá đóng cửa hiện tại và giá đóng cửa trước đó đều nhỏ hơn giá cắt lỗ trước đó, giá cắt lỗ mới là giá trị nhỏ hơn giữa giá cắt lỗ trước đó và (giá đóng cửa + nLoss).

- Trong các trường hợp khác, giá cắt lỗ mới là (giá đóng cửa - nLoss) hoặc (giá đóng cửa + nLoss).

- Khi giá đóng cửa phá vỡ giá cắt lỗ động, đóng vị thế.

- Điểm cắt lỗ được đánh dấu bằng các màu khác nhau: cắt lỗ vị thế mua màu xanh lá, cắt lỗ vị thế bán màu đỏ, các trường hợp khác màu xanh dương.

Phân tích ưu điểm

- Cơ chế cắt lỗ động có thể bảo vệ lợi nhuận trong xu hướng, giảm rủi ro drawdown. So với cắt lỗ cố định, cắt lỗ động linh hoạt hơn, thích ứng với các điều kiện thị trường khác nhau.

- Biên độ cắt lỗ dựa trên chỉ báo ATR. ATR phản ánh tốt mức độ biến động của thị trường, do đó khoảng cách cắt lỗ sẽ tự động điều chỉnh theo biến động giá gần đây: mở rộng khi biến động tăng, thu hẹp khi biến động giảm.

- Sử dụng SMA làm cơ sở xác định xu hướng, giúp bắt được các xu hướng tương đối rõ ràng. Mở vị thế mua khi giá trên SMA cho phép tham gia từ đầu xu hướng, tận dụng biên lợi nhuận lớn hơn.

- Cho phép người dùng cài đặt chu kỳ ATR và giá trị khóa, có thể linh hoạt điều chỉnh tham số chiến lược để phù hợp với đặc điểm của từng sản phẩm và khung thời gian.

Phân tích rủi ro

- Trong thị trường không có xu hướng rõ ràng hoặc đi ngang, chiến lược có thể đóng mở vị thế thường xuyên, dẫn đến tăng chi phí giao dịch và giảm lợi nhuận.

- Chiến lược chỉ có logic mua, không thể kiếm lợi nhuận trong xu hướng giảm, đối mặt với rủi ro thị trường một chiều. Có thể cân nhắc thêm logic bán để giao dịch hai chiều.

- Điểm cắt lỗ dựa trên ATR. Khi thị trường biến động mạnh, khoảng cách cắt lỗ có thể quá lớn, dẫn đến rủi ro tăng cao. Có thể cân nhắc đặt một mức cắt lỗ tối đa để kiểm soát khoản lỗ tối đa trên mỗi giao dịch.

- Lựa chọn tham số không phù hợp có thể làm chiến lược mất hiệu quả. Ví dụ, chu kỳ ATR quá nhỏ có thể khiến cắt lỗ quá nhạy, bị kích hoạt thường xuyên; quá lớn thì không kịp cắt lỗ, làm gia tăng thua lỗ.

Hướng tối ưu

- Thêm logic bán khống, có thể kiếm lời trong xu hướng giảm, tăng khả năng thích ứng của chiến lược. Khi giá phá vỡ SMA, mở vị thế bán, cũng áp dụng logic cắt lỗ động.

- Đưa vào quản lý vị thế mua/bán, điều chỉnh kích thước vị thế theo cường độ xu hướng. Tăng vị thế khi xu hướng mạnh để tăng lợi nhuận; giảm vị thế khi xu hướng yếu để kiểm soát rủi ro.

- Tối ưu logic cắt lỗ bằng cách đặt một mức cắt lỗ tối đa, ngăn ngừa khoản lỗ quá lớn trong điều kiện thị trường cực đoan. Đồng thời có thể cân nhắc đặt điểm chốt lời, tự động đóng vị thế sau khi đạt lợi nhuận kỳ vọng thay vì giữ đến khi cắt lỗ.

- Tối ưu hóa tham số bằng cách duyệt qua các tổ hợp tham số khác nhau để tìm ra cài đặt tốt nhất. Có thể sử dụng các phương pháp tối ưu thông minh như thuật toán di truyền để nâng cao hiệu quả.

- Cân nhắc thêm các bộ lọc bổ sung như khối lượng giao dịch, chỉ báo biến động,… để đánh giá xu hướng và rủi ro tốt hơn, tăng độ tin cậy của tín hiệu.

Tổng kết

Chiến lược này xây dựng một hệ thống giao dịch theo dõi cắt lỗ động dựa trên ATR và SMA, có khả năng tự động điều chỉnh vị trí cắt lỗ trong xu hướng, giúp bảo vệ lợi nhuận và kiểm soát rủi ro. Chiến lược có logic rõ ràng, ưu điểm nổi bật, nhưng cũng tồn tại một số hạn chế và rủi ro. Thông qua tối ưu và cải tiến hợp lý như thêm logic bán, tối ưu quản lý vị thế, đặt cắt lỗ tối đa,… có thể nâng cao tính ổn định và khả năng sinh lời của chiến lược. Trong ứng dụng thực tế, cần linh hoạt điều chỉnh tham số chiến lược theo từng sản phẩm và khung thời gian, đồng thời kiểm soát rủi ro chặt chẽ. Nhìn chung, chiến lược này cung cấp một hướng tiếp cận khả thi cho giao dịch định lượng, đáng để nghiên cứu và tối ưu hóa thêm.

- 1