Chiến lược giao dịch và dự báo tự động các điểm đỉnh/đáy

Tổng quan

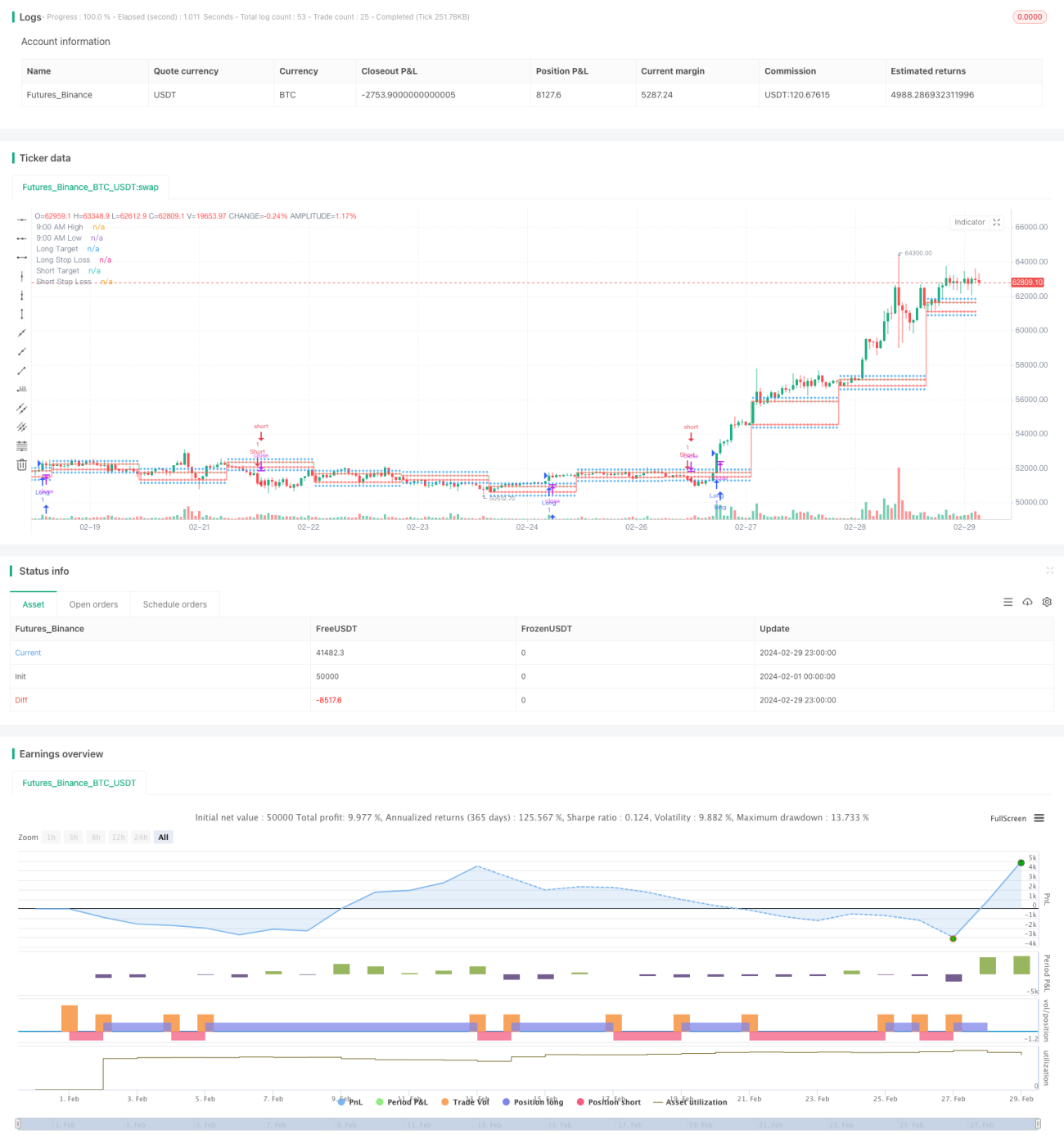

Chiến lược này xác định điểm cao và điểm thấp của phiên giao dịch sáng lúc 9:15, tự động tính toán giá mục tiêu và giá cắt lỗ cho vị thế mua và bán, đồng thời tự động mở lệnh khi điều kiện được thỏa mãn. Chiến lược sử dụng chỉ báo sức mạnh tương đối (RSI) để xác định trạng thái quá mua và quá bán, kết hợp với sự phá vỡ điểm cao/thấp lúc 9:15 để xác định cơ hội vào lệnh.

Nguyên lý chiến lược

- Xác định khoảng thời gian từ 9:00 đến 9:15 làm khung hình thành điểm cao và điểm thấp.

- Ghi nhận giá cao nhất và giá thấp nhất lúc 9:15 lần lượt là sessionHigh và sessionLow.

- Tính toán giá mục tiêu cho vị thế mua (sessionHigh+200), giá mục tiêu cho vị thế bán (sessionLow-200) và giá cắt lỗ tương ứng.

- Lấy giá đóng cửa hiện tại và chỉ báo RSI.

- Điều kiện mở vị thế mua: giá đóng cửa phá vỡ sessionHigh và RSI lớn hơn mức quá mua.

- Điều kiện mở vị thế bán: giá đóng cửa phá vỡ sessionLow và RSI nhỏ hơn mức quá bán.

- Vẽ các mức giá liên quan và tự động mở vị thế mua hoặc bán dựa trên điều kiện mở lệnh.

Phân tích ưu điểm

- Đơn giản, dễ sử dụng: Chiến lược dựa trên điểm cao/thấp rõ ràng lúc 9:15 và chỉ báo RSI, logic minh bạch, dễ hiểu và dễ thực hiện.

- Mức độ tự động hóa cao: Chiến lược tích hợp sẵn tính toán giá mục tiêu và giá cắt lỗ cũng như xác định điều kiện mở lệnh, có thể tự động thực hiện giao dịch.

- Cắt lỗ kịp thời: Đặt giá cắt lỗ dựa trên điểm cao/thấp lúc 9:15, ngay khi mở lệnh đã có mức cắt lỗ rõ ràng, giúp kiểm soát rủi ro hiệu quả.

- Theo dõi xu hướng: Sử dụng chỉ báo RSI để xác định trạng thái quá mua/quá bán, tham gia vào giai đoạn đầu hình thành xu hướng, hỗ trợ giao dịch theo xu hướng.

Phân tích rủi ro

- Rủi ro tối ưu hóa tham số: Các tham số của chiến lược như độ dài RSI và ngưỡng quá mua/quá bán cần được tối ưu hóa dựa trên đặc điểm thị trường, các tham số khác nhau có thể mang lại kết quả khác nhau.

- Rủi ro chỉ báo đơn lẻ: Chiến lược chủ yếu dựa vào chỉ báo RSI, trong một số điều kiện thị trường có thể xảy ra tình huống chỉ báo mất hiệu lực.

- Rủi ro biến động trong phiên: Biến động giá sau 9:15 có thể kích hoạt cắt lỗ và bỏ lỡ xu hướng.

- Thiếu quản lý vị thế: Chiến lược thiếu kiểm soát quy mô vị thế và quản lý vốn, mở lệnh quá thường xuyên có thể mang lại rủi ro bổ sung.

Hướng tối ưu hóa

- Cắt lỗ động: Điều chỉnh linh hoạt mức cắt lỗ dựa trên biên độ biến động giá hoặc các chỉ báo như ATR, theo dõi sự thay đổi của giá.

- Kết hợp các chỉ báo khác: Đưa vào các chỉ báo khác như MACD, hệ thống đường trung bình động để xác nhận xu hướng, nâng cao độ chính xác khi mở lệnh.

- Tối ưu hóa điều kiện vào lệnh: Tự động điều chỉnh ngưỡng quá mua/quá bán của RSI, tránh hạn chế do ngưỡng cố định.

- Đưa vào quản lý vị thế: Kiểm soát quy mô vị thế dựa trên trạng thái biến động thị trường, ví dụ sử dụng mô hình rủi ro theo tỷ lệ phần trăm.

Tổng kết

Chiến lược này dựa trên điểm cao và điểm thấp lúc 9:15, sử dụng chỉ báo RSI để xác định xu hướng, tự động tính toán giá mục tiêu và giá cắt lỗ, đồng thời tự động mở vị thế mua hoặc bán khi điều kiện được thỏa mãn. Logic chiến lược đơn giản, rõ ràng, mức độ tự động hóa cao, có thể nhanh chóng bắt kịp xu hướng. Tuy nhiên, chiến lược cũng tồn tại rủi ro về tối ưu hóa tham số, chỉ báo đơn lẻ, biến động trong phiên và quản lý vị thế. Trong tương lai, có thể tối ưu hóa và cải thiện chiến lược từ các hướng như cắt lỗ động, kết hợp các chỉ báo khác, tối ưu hóa điều kiện vào lệnh và đưa vào quản lý vị thế, nhằm đạt được hiệu suất giao dịch ổn định hơn.

- 1