Chiến lược chốt lời cắt lỗ động dựa trên dừng lỗ theo dõi kép ATR

Tổng quan

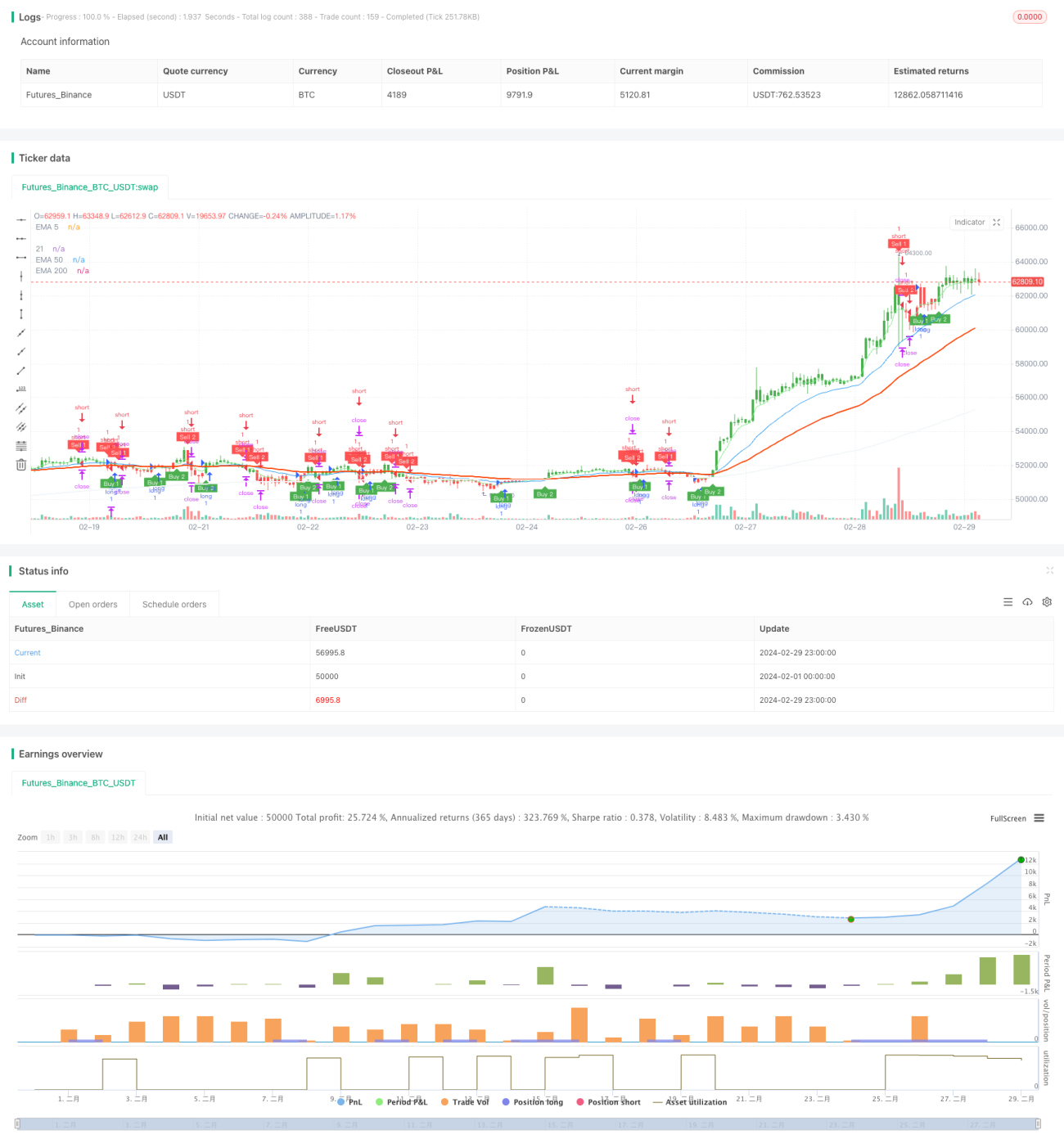

Chiến lược này sử dụng hai chỉ báo ATR (Average True Range) với chu kỳ khác nhau để xây dựng đường dừng lỗ động kép, tạo tín hiệu giao dịch khi giá phá vỡ các đường dừng lỗ này. Đồng thời, sử dụng độ dài thân nến để tính toán động mức chốt lời, nhằm thực hiện chốt lời và dừng lỗ động. Chiến lược cũng kết hợp chỉ báo EMA để hỗ trợ xác định xu hướng.

Nguyên lý chiến lược

- Tính toán giá trị ATR của hai chu kỳ khác nhau (mặc định 10 và 20), nhân với hệ số nhạy tương ứng (mặc định 1 và 2) để có hai độ rộng dừng lỗ.

- Dựa vào vị trí của giá so với hai đường dừng lỗ (ở trên hay dưới) và tình trạng phá vỡ, tạo tín hiệu long hoặc short.

- Mức chốt lời được tính động dựa trên 1,65 lần (có thể điều chỉnh) độ dài thân nến hiện tại.

- Sau khi mở lệnh, nếu giá chạm mức chốt lời, sẽ đóng lệnh để chốt lời.

- Sử dụng các chỉ báo như EMA để hỗ trợ xác định xu hướng hiện tại, cung cấp tham khảo cho việc vào lệnh.

Chiến lược này tận dụng đặc tính của chỉ báo ATR để xây dựng đường dừng lỗ động kép, có thể thích ứng tốt với các mức biến động thị trường khác nhau, đồng thời phản ứng nhanh với các biến động đột ngột của thị trường. Việc thiết lập chốt lời động cho phép chiến lược thu được nhiều lợi nhuận hơn trong xu hướng. Nhìn chung, chiến lược này hoạt động tốt trong thị trường có xu hướng, nhưng trong thị trường dao động (sideway) có thể xảy ra nhiều lần bù trừ lãi/lỗ.

Phân tích ưu điểm

- Đường dừng lỗ động kép có thể thích ứng với các mức biến động thị trường khác nhau, tính linh hoạt cao.

- Mức chốt lời được tính toán động dựa trên độ dài thân nến hiện tại, có thể thu được nhiều lợi nhuận hơn trong xu hướng.

- Sử dụng các chỉ báo như EMA để hỗ trợ xác định xu hướng, cung cấp tham khảo cho việc vào lệnh, tăng độ tin cậy của chiến lược.

- Mã logic rõ ràng, dễ đọc, dễ hiểu và tối ưu.

Phân tích rủi ro

- Trong thị trường dao động, giao dịch thường xuyên có thể dẫn đến chi phí hoa hồng cao, ảnh hưởng đến lợi nhuận.

- Việc thiết lập tham số đường dừng lỗ và hệ số chốt lời cần được tối ưu hóa tùy theo đặc điểm của từng thị trường và sản phẩm; tham số không phù hợp có thể khiến chiến lược hoạt động kém hiệu quả.

- Chiến lược chủ yếu dựa vào sự phá vỡ đường dừng lỗ động để tạo tín hiệu; đối với các đợt phá vỡ giả (false breakout) có biến động lớn, có thể tạo ra tín hiệu sai.

Hướng tối ưu

- Đối với thị trường dao động, có thể xem xét đưa thêm nhiều chỉ báo hoặc điều kiện để lọc tín hiệu giao dịch, ví dụ như RSI, MACD.

- Đối với các sản phẩm và thị trường khác nhau, có thể tiến hành backtest lịch sử và tối ưu hóa tham số để tìm ra tham số đường dừng lỗ và hệ số chốt lời tốt nhất.

- Có thể xem xét thêm mô-đun quản lý vị thế và kiểm soát rủi ro, điều chỉnh kích thước vị thế động theo biến động thị trường và rủi ro tài khoản.

- Tăng cường thêm các chỉ báo xác định xu hướng, nâng cao độ tin cậy và chính xác của tín hiệu.

Tổng kết

Chiến lược này, thông qua thiết kế đường dừng lỗ động kép và chốt lời động, có thể thích ứng tốt với các môi trường thị trường khác nhau, hoạt động xuất sắc trong xu hướng. Tuy nhiên, trong thị trường dao động, có thể đối mặt với vấn đề giao dịch thường xuyên và bù trừ lãi/lỗ. Do đó, chiến lược này phù hợp hơn để sử dụng trong thị trường có xu hướng, đồng thời cần kết hợp đặc điểm sản phẩm và môi trường thị trường để tối ưu hóa và điều chỉnh tham số. Ngoài ra, vẫn còn dư địa để tối ưu thêm, chẳng hạn như đưa thêm các bộ lọc, mô-đun quản lý vị thế và kiểm soát rủi ro, nhằm nâng cao tính ổn định và khả năng sinh lời của chiến lược. Nhìn chung, chiến lược có tư duy rõ ràng, logic đơn giản dễ hiểu, có giá trị thực tiễn nhất định và dư địa tối ưu, đáng để nghiên cứu và ứng dụng thêm.

- 1