Chiến lược Kuberan: Chiến lược giao thoa làm chủ thị trường

Tổng quan chiến lược

Chiến lược Kuberan là một chiến lược giao dịch mạnh mẽ do Kathir viết. Nó kết hợp nhiều kỹ thuật phân tích khác nhau, tạo thành một phương pháp giao dịch độc đáo và mạnh mẽ. Chiến lược này được đặt theo tên vị thần tài sản Kuberan, tượng trưng cho mục tiêu làm giàu danh mục đầu tư của nhà giao dịch.

Kuberan không chỉ là một chiến lược, mà còn là một hệ thống giao dịch toàn diện. Nó kết hợp phân tích xu hướng, chỉ báo động lượng và chỉ báo khối lượng để xác định các cơ hội giao dịch có xác suất cao. Bằng cách tận dụng sự cộng hưởng của các yếu tố này, Kuberan cung cấp các tín hiệu vào và ra rõ ràng, phù hợp cho các nhà giao dịch ở mọi trình độ.

Nguyên lý chiến lược

Cốt lõi của chiến lược Kuberan là nguyên lý giao thoa đa chỉ báo. Nó sử dụng một tổ hợp chỉ báo độc đáo, các chỉ báo này phối hợp với nhau để giảm nhiễu và tín hiệu sai. Cụ thể, chiến lược này sử dụng các thành phần chính sau:

- Xác định hướng xu hướng: So sánh giá hiện tại với các mức hỗ trợ và kháng cự để xác định hướng xu hướng hiện tại.

- Mức hỗ trợ và kháng cự: Sử dụng chỉ báo zigzag và các điểm pivot để xác định các mức hỗ trợ và kháng cự quan trọng.

- Xác định phân kỳ: So sánh biến động giá với chỉ báo động lượng để xác định phân kỳ, báo hiệu sự đảo chiều xu hướng tiềm năng.

- Thích ứng biến động: Sử dụng chỉ báo ATR để điều chỉnh mức cắt lỗ một cách linh hoạt, thích ứng với các mức biến động thị trường khác nhau.

- Xác định mô hình nến: Sử dụng các tổ hợp nến cụ thể để xác nhận tín hiệu xu hướng và đảo chiều.

Bằng cách xem xét tổng thể các yếu tố trên, chiến lược Kuberan có thể tự điều chỉnh trong nhiều môi trường thị trường khác nhau, nắm bắt các cơ hội giao dịch có xác suất cao.

Ưu điểm chiến lược

- Giao thoa đa chỉ báo: Chiến lược Kuberan tận dụng sự cộng hưởng của nhiều chỉ báo, cải thiện đáng kể độ tin cậy của tín hiệu và giảm nhiễu.

- Khả năng thích ứng cao: Bằng cách điều chỉnh tham số động, chiến lược này có thể thích ứng với môi trường thị trường luôn thay đổi, khó bị mất hiệu quả.

- Tín hiệu rõ ràng: Kuberan cung cấp tín hiệu vào và ra rõ ràng, đơn giản hóa quá trình ra quyết định giao dịch.

- Backtest ổn định: Chiến lược này đã trải qua backtest lịch sử nghiêm ngặt và hoạt động ổn định trong nhiều điều kiện thị trường khác nhau.

- Phạm vi áp dụng rộng: Kuberan có thể áp dụng cho nhiều thị trường và nhiều loại tài sản, không giới hạn ở một sản phẩm giao dịch cụ thể.

Rủi ro chiến lược

- Nhạy cảm với tham số: Hiệu suất của chiến lược Kuberan khá nhạy cảm với việc lựa chọn tham số; tham số không phù hợp có thể dẫn đến hiệu suất giảm.

- Sự kiện bất ngờ: Chiến lược này chủ yếu dựa trên tín hiệu kỹ thuật, khả năng ứng phó với các sự kiện cơ bản bất ngờ có hạn.

- Rủi ro overfit: Nếu tối ưu hóa tham số với quá nhiều dữ liệu lịch sử, chiến lược có thể quá phù hợp với quá khứ và khả năng thích ứng với điều kiện thị trường tương lai sẽ giảm.

- Rủi ro đòn bẩy: Nếu sử dụng đòn bẩy quá cao, khi gặp drawdown lớn có nguy cơ cháy tài khoản.

Để đối phó với các rủi ro trên, có thể thực hiện các biện pháp kiểm soát thích hợp như điều chỉnh tham số định kỳ, đặt stop loss hợp lý, kiểm soát đòn bẩy vừa phải, theo dõi các thay đổi cơ bản, v.v.

Hướng tối ưu hóa

- Tối ưu hóa bằng machine learning: Có thể đưa thuật toán machine learning vào để tối ưu hóa tham số chiến lược một cách linh hoạt, nâng cao khả năng thích ứng.

- Bổ sung yếu tố cơ bản: Cân nhắc tích hợp phân tích cơ bản vào quyết định giao dịch để ứng phó với trường hợp tín hiệu kỹ thuật mất hiệu quả.

- Quản lý danh mục đầu tư: Ở cấp độ quản lý vốn, có thể đưa chiến lược Kuberan vào danh mục đầu tư, tạo thành hàng rào hiệu quả với các chiến lược khác.

- Tối ưu hóa theo từng thị trường: Tùy chỉnh và tối ưu hóa tham số chiến lược dựa trên đặc điểm của từng thị trường khác nhau.

- Cải tiến tần suất cao: Chuyển đổi chiến lược thành phiên bản giao dịch tần suất cao để nắm bắt nhiều cơ hội giao dịch ngắn hạn hơn.

Tổng kết

Kuberan là một chiến lược giao dịch mạnh mẽ, an toàn và đáng tin cậy. Nó khéo léo kết hợp nhiều phương pháp phân tích kỹ thuật, thông qua nguyên lý giao thoa chỉ báo, thể hiện xuất sắc trong việc bắt xu hướng và nắm bắt các điểm đảo chiều. Mặc dù bất kỳ chiến lược nào cũng khó tránh khỏi rủi ro, nhưng Kuberan đã chứng minh được tính ổn định qua backtest. Với các biện pháp kiểm soát rủi ro và tối ưu hóa thích hợp, tin rằng chiến lược này sẽ giúp các nhà giao dịch nắm bắt cơ hội trong cuộc chơi thị trường, thúc đẩy sự tăng trưởng ổn định lâu dài của danh mục đầu tư.

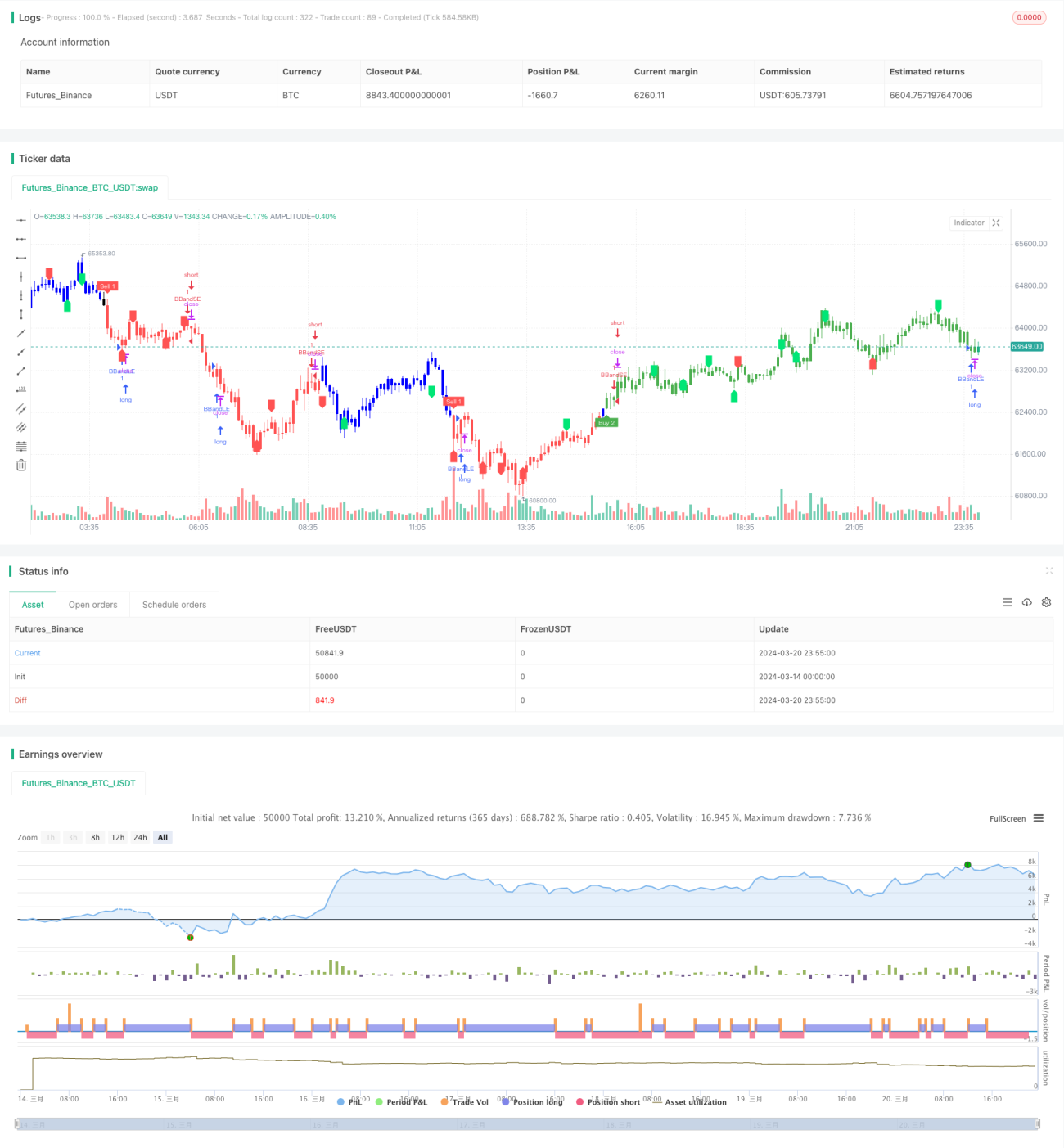

/*backtest

start: 2024-03-14 00:00:00

end: 2024-03-21 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © LonesomeThecolor.blue

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © LonesomeThecolor.blue- 1