Chiến lược phá vỡ xu hướng

Tổng quan

Đây là một chiến lược giao dịch định lượng sử dụng chỉ báo ATR và giá đóng cửa để bắt các đột phá xu hướng. Chiến lược xác định hướng xu hướng bằng cách tính toán các đường xu hướng trên và dưới một cách linh động, và tạo tín hiệu giao dịch khi giá đóng cửa phá vỡ các đường xu hướng. Chiến lược cũng thiết lập mức cắt lỗ và mức giá mục tiêu, đồng thời có thể thực hiện trailing stop dựa trên biến động.

Nguyên lý chiến lược

- Tính toán tín hiệu ATR:

atr_signal = atr(atr_period) - Tính toán đường xu hướng trên và dưới:

- Đường xu hướng dưới:

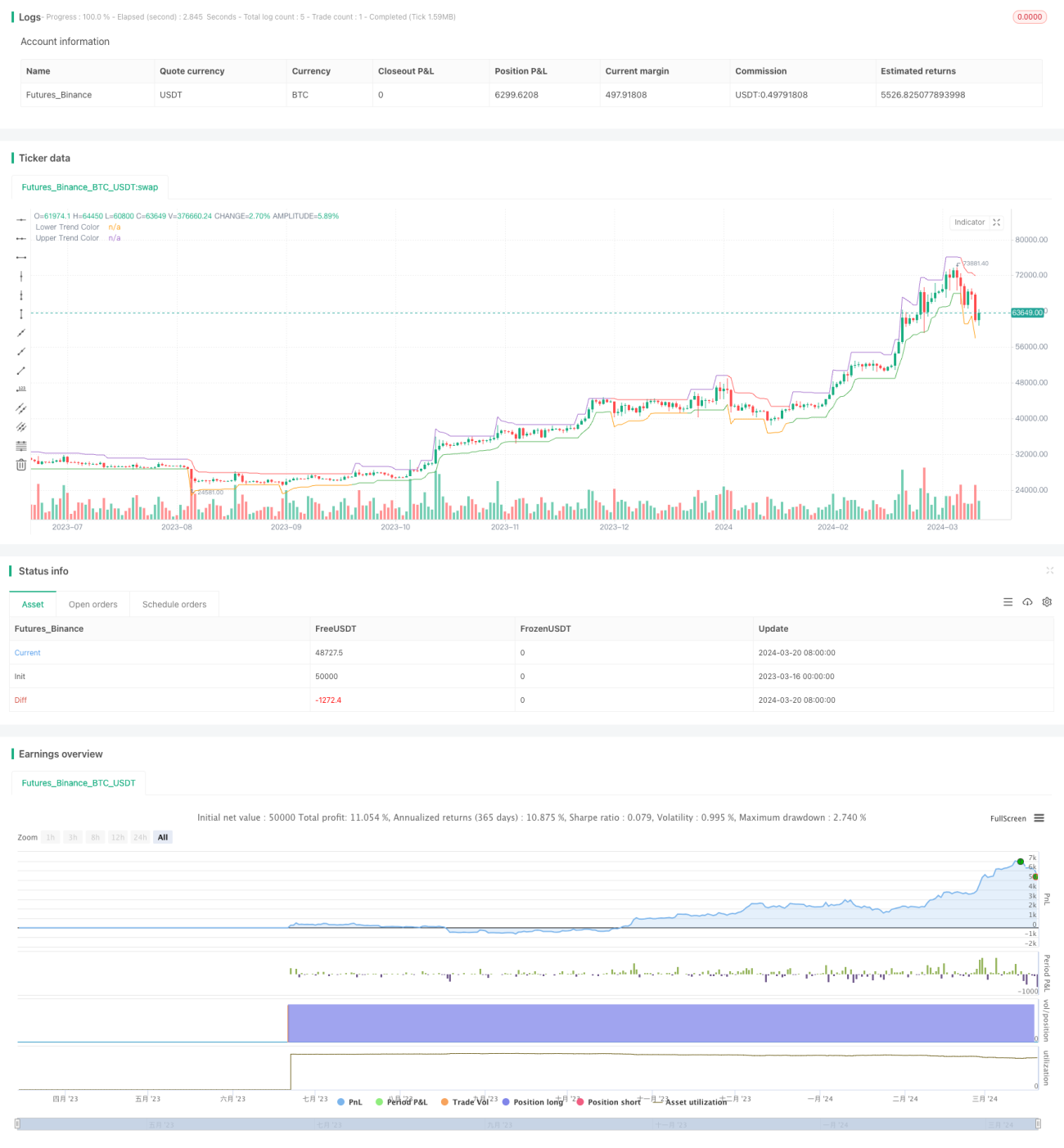

lower_trend = low - atr_mult * atr_signal - Đường xu hướng trên:

upper_trend = high + atr_mult * atr_signal

- Đường xu hướng dưới:

- Điều chỉnh linh động các đường xu hướng: nếu đường xu hướng bị phá vỡ thì giữ nguyên, nếu không thì cập nhật thành giá trị mới nhất.

- Tô màu đường xu hướng dựa trên vị trí tương đối của giá đóng cửa so với đường xu hướng để xác định hướng xu hướng.

- Tạo tín hiệu giao dịch:

- Tín hiệu mua (Long): không có vị thế hiện tại và giá đóng cửa phá vỡ đường xu hướng trên.

- Tín hiệu bán (Short): không có vị thế hiện tại và giá đóng cửa phá vỡ đường xu hướng dưới.

- Thiết lập cắt lỗ và giá mục tiêu:

- Cắt lỗ: giá giao dịch mới nhất ± biên độ ATR tại thời điểm phá vỡ * factor

- Giá mục tiêu: giá giao dịch mới nhất ± biên độ cắt lỗ * tỷ lệ lời/lỗ rr

- Trailing stop:

- Cắt lỗ vị thế mua: đường xu hướng trên cao nhất

- Cắt lỗ vị thế bán: đường xu hướng dưới thấp nhất

Phân tích ưu điểm

- Điều chỉnh linh động đường xu hướng dựa trên biến động, thích ứng với các trạng thái thị trường khác nhau.

- Đường xu hướng có mã màu định hướng, dễ nhận biết xu hướng.

- Sử dụng ATR làm thước đo biến động, thiết lập cắt lỗ và giá mục tiêu hợp lý.

- Tính năng trailing stop giúp bảo vệ lợi nhuận và giảm thiểu drawdown.

- Mức độ tham số hóa cao, thích ứng với nhiều loại tài sản và khung thời gian.

Phân tích rủi ro

- Chiến lược đột phá xu hướng dễ tạo ra quá nhiều tín hiệu trong thị trường đi ngang, dẫn đến thua lỗ.

- Lựa chọn tham số ATR không phù hợp có thể khiến đường xu hướng quá nhạy hoặc quá chậm, ảnh hưởng đến chất lượng tín hiệu.

- Tỷ lệ lời/lỗ cố định có thể không thích ứng với các đặc điểm thị trường khác nhau.

- Trailing stop có thể khiến bị cắt lỗ sớm, bỏ lỡ các đợt xu hướng mạnh.

Giải pháp:

- Đưa vào bộ lọc xu hướng hoặc chỉ báo dao động hỗ trợ để tránh thua lỗ trong thị trường đi ngang.

- Tối ưu hóa tham số ATR dựa trên đặc điểm của từng tài sản và khung thời gian.

- Tối ưu hóa tỷ lệ lời/lỗ và logic trailing stop để cải thiện tỷ lệ lợi nhuận/rủi ro.

- Kết hợp các phương pháp nhận diện xu hướng để cải thiện trailing stop, thu được nhiều lợi nhuận hơn từ xu hướng.

Hướng tối ưu hóa

- Kết hợp nhiều khung thời gian: dùng khung lớn để nhận diện xu hướng, khung nhỏ để kích hoạt tín hiệu.

- Thêm xác nhận khối lượng và giá trước khi phá vỡ đường xu hướng để tăng hiệu quả tín hiệu.

- Tối ưu hóa quản lý vị thế, bổ sung giao dịch theo sóng.

- Tối ưu hóa tham số cắt lỗ và tỷ lệ lời/lỗ.

- Cải thiện logic trailing stop để giảm thiểu cắt lỗ sớm trong các đợt xu hướng.

Đa khung thời gian giúp lọc nhiễu, nắm bắt xu hướng ổn định hơn. Xác nhận khối lượng và giá trước khi phá vỡ giúp loại bỏ tín hiệu giả. Tối ưu hóa quản lý vị thế nâng cao hiệu quả sử dụng vốn. Tối ưu hóa tham số cắt lỗ và tỷ lệ lời/lỗ cải thiện tỷ lệ lợi nhuận/rủi ro. Cải thiện logic trailing stop cho phép kiểm soát drawdown đồng thời thu được nhiều lợi nhuận từ xu hướng.

Tổng kết

Chiến lược này sử dụng ATR làm thước đo biến động, điều chỉnh linh động vị trí đường xu hướng để bắt các đợt đột phá xu hướng. Nó thiết lập hợp lý mức cắt lỗ và mục tiêu lợi nhuận, đồng thời sử dụng trailing stop để khóa lợi nhuận. Các tham số có thể điều chỉnh, tính thích ứng cao. Tuy nhiên, chiến lược đột phá xu hướng dễ bị ảnh hưởng bởi thị trường đi ngang, cần được tối ưu hóa và cải thiện thêm. Có thể nâng cao hiệu suất và độ ổn định của chiến lược thông qua kết hợp đa khung thời gian, sàng lọc tín hiệu, tối ưu hóa quản lý vị thế, và tối ưu hóa tham số. Chiến lược định lượng cần được kiểm tra và tối ưu hóa liên tục dựa trên sự hiểu biết về bản chất của nó, nhằm cung cấp thêm ý tưởng và hướng đi cho người mới bắt đầu.

/*backtest

start: 2023-03-16 00:00:00

end: 2024-03-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "Claw-Pattern", overlay=true, calc_on_every_tick=true, default_qty_type= strategy.percent_of_equity,default_qty_value=10, currency="USD")

//Developer: Trading Strategy Guides

//Creator: Trading Strategy Guides- 1