Chiến lược tối ưu hóa dừng lỗ giao cắt hai đường trung bình động

Tổng quan chiến lược

Chiến lược cắt lỗ tối ưu giao cắt đường trung bình động kép (TQQQ) là một chiến lược giao dịch định lượng dựa trên tín hiệu giao cắt của hai đường trung bình động (SMA) có chu kỳ khác nhau. Chiến lược này chỉ thực hiện giao dịch mua, mở vị thế khi đường trung bình nhanh cắt lên trên đường trung bình chậm, và đóng vị thế khi đường trung bình nhanh cắt xuống dưới đường trung bình chậm hoặc giá phá vỡ mức cắt lỗ. Chiến lược này tối ưu hóa chu kỳ của đường trung bình nhanh/chậm và tỷ lệ cắt lỗ nhằm đạt được lợi nhuận cao hơn trong thị trường tăng giá, đồng thời giảm thiểu tổn thất khi thị trường giảm.

Nguyên lý chiến lược

Cốt lõi của chiến lược này là sử dụng tín hiệu giao cắt của các đường trung bình động với chu kỳ khác nhau để nắm bắt xu hướng thị trường. Khi đường trung bình ngắn hạn cắt lên trên đường trung bình dài hạn, điều này cho thấy thị trường có thể bước vào xu hướng tăng, lúc này mở vị thế mua. Khi đường trung bình ngắn hạn cắt xuống dưới đường trung bình dài hạn, xu hướng tăng có thể kết thúc, lúc này đóng vị thế.

Ngoài tín hiệu giao cắt đường trung bình, chiến lược này còn áp dụng cơ chế cắt lỗ. Khi giá thị trường phá vỡ mức cắt lỗ cố định theo phần trăm, dù đường trung bình chưa phát ra tín hiệu đóng vị thế, chiến lược cũng sẽ thoát lệnh để cắt lỗ. Cơ chế này nhằm kiểm soát mức sụt giảm, ngăn chặn tổn thất lớn khi xu hướng đảo chiều.

Cụ thể, chiến lược này bao gồm các bước sau:

- Tính toán đường trung bình nhanh và đường trung bình chậm.

- Xác định có tín hiệu mở vị thế hay không. Khi đường trung bình nhanh cắt lên trên đường trung bình chậm và hiện tại không có vị thế, thì mở vị thế mua.

- Ghi nhận giá mở vị thế, tính toán mức cắt lỗ.

- Xác định có tín hiệu đóng vị thế hay không. Khi đường trung bình nhanh cắt xuống dưới đường trung bình chậm, hoặc giá phá vỡ mức cắt lỗ, thì đóng tất cả các lệnh mua.

- Dựa vào giá đóng cửa để xác định cơ hội mở/đóng vị thế vào phiên giao dịch tiếp theo, lặp lại các bước 2-4.

Thông qua chuỗi các bước này, chiến lược có thể nhanh chóng thích ứng với sự thay đổi của xu hướng thị trường, bám theo xu hướng trong thị trường tăng giá để thu về lợi nhuận lớn, đồng thời kịp thời cắt lỗ khi thị trường chuyển sang giảm, kiểm soát mức sụt giảm.

Ưu điểm chiến lược

-

Bám xu hướng: Thông qua tín hiệu giao cắt đường trung bình, chiến lược này có thể nắm bắt xu hướng thị trường, nắm giữ vị thế trong xu hướng tăng để thu lợi nhuận từ xu hướng.

-

Cơ chế cắt lỗ: Cắt lỗ theo tỷ lệ phần trăm cố định có thể kiểm soát hiệu quả mức sụt giảm, tránh tổn thất quá lớn trong một giao dịch.

-

Linh hoạt tham số: Các tham số chu kỳ của đường trung bình nhanh/chậm và tỷ lệ cắt lỗ có thể được điều chỉnh theo đặc điểm thị trường và mức độ chấp nhận rủi ro cá nhân, tăng khả năng thích ứng của chiến lược.

-

Ứng dụng rộng rãi: Chiến lược này có thể áp dụng cho nhiều thị trường và tài sản khác nhau như cổ phiếu, hợp đồng tương lai, ngoại hối, chỉ cần điều chỉnh tham số phù hợp với đặc điểm của tài sản.

-

Đơn giản và hiệu quả: Logic chiến lược rõ ràng, dễ hiểu và dễ triển khai, hiệu quả backtest cao, thuận tiện cho việc tối ưu hóa tham số và giao dịch mô phỏng.

Rủi ro chiến lược

-

Nhạy cảm với tham số: Việc lựa chọn chu kỳ đường trung bình và tỷ lệ cắt lỗ ảnh hưởng lớn đến hiệu suất chiến lược; tham số không phù hợp có thể dẫn đến giao dịch thường xuyên hoặc bỏ lỡ xu hướng.

-

Độ trễ trong nhận diện xu hướng: Tín hiệu giao cắt đường trung bình có độ trễ nhất định, đặc biệt khi thị trường biến động nhanh, có thể bỏ lỡ thời điểm mở/đóng vị thế tối ưu.

-

Tập trung vị thế: Chiến lược này luôn duy trì 100% vị thế, thiếu cơ chế quản lý vị thế và phân bổ vốn, đối mặt với rủi ro vốn lớn.

-

Hiệu suất kém trong thị trường đi ngang: Trong thị trường đi ngang, các tín hiệu giao cắt thường xuyên có thể dẫn đến thua lỗ cho chiến lược.

-

Sự kiện thiên nga đen: Trong điều kiện thị trường cực đoan, tín hiệu giao dịch có thể mất hiệu lực, tỷ lệ cắt lỗ cố định có thể không bao phủ được rủi ro thực tế.

Đối với các rủi ro trên, có thể tối ưu và cải thiện từ các khía cạnh sau:

-

Áp dụng cắt lỗ động: Điều chỉnh tỷ lệ cắt lỗ linh hoạt dựa trên biến động thị trường hoặc mức giá để đối phó với các điều kiện thị trường khác nhau.

-

Tối ưu hóa tín hiệu mở/đóng vị thế: Kết hợp các chỉ báo kỹ thuật khác như MACD, RSI để nâng cao độ chính xác và kịp thời trong nhận diện xu hướng.

-

Áp dụng quản lý vị thế: Dựa trên cường độ xu hướng thị trường, biến động, v.v., điều chỉnh vị thế linh hoạt để kiểm soát rủi ro sụt giảm.

-

Kết hợp phân tích cơ bản: Xem xét tổng thể các yếu tố kinh tế vĩ mô, triển vọng ngành, v.v., tránh giao dịch khi điều kiện cơ bản bất lợi.

-

Thiết lập mức cắt lỗ tổng thể: Đối với các tình huống cực đoan, đặt mức cắt lỗ tổng thể ở cấp tài khoản để kiểm soát rủi ro vốn.

Tối ưu hóa chiến lược

-

Cắt lỗ động: Áp dụng các chỉ báo như ATR, Bollinger Bands, điều chỉnh tỷ lệ cắt lỗ linh hoạt theo biến động thị trường, nới lỏng cắt lỗ khi xu hướng mạnh và thắt chặt cắt lỗ khi thị trường đi ngang.

-

Tối ưu hóa tín hiệu: Thử nghiệm các tổ hợp đường trung bình khác nhau như EMA, WMA để tìm tín hiệu mở/đóng vị thế nhạy hơn và hiệu quả hơn. Đồng thời, có thể kết hợp các chỉ báo như MACD, RSI làm tín hiệu hỗ trợ.

-

Quản lý vị thế: Đo lường cường độ xu hướng thị trường dựa trên các chỉ báo như ATR, ADX, tăng vị thế khi xu hướng rõ ràng và giảm vị thế khi xu hướng không rõ ràng. Đồng thời, có thể đặt giới hạn vị thế tối đa, xây dựng và đóng vị thế theo từng phần.

-

Phòng hộ đa hướng: Cân nhắc nắm giữ đồng thời vị thế mua và bán trong thị trường đi ngang để phòng hộ rủi ro thị trường. Có thể kết hợp các chỉ báo tâm lý thị trường như chỉ số sợ hãi VIX, điều chỉnh động tỷ lệ mua/bán.

-

Tham số tự thích ứng: Đối với các thị trường và tài sản khác nhau, sử dụng thuật toán học máy để tự động tìm kiếm tổ hợp tham số tối ưu, nâng cao khả năng thích ứng và tính ổn định của chiến lược.

Thông qua các phương pháp tối ưu hóa trên, có thể nâng cao hơn nữa khả năng sinh lời và khả năng chống rủi ro của chiến lược, thích ứng tốt hơn với môi trường thị trường đa dạng.

Tổng kết

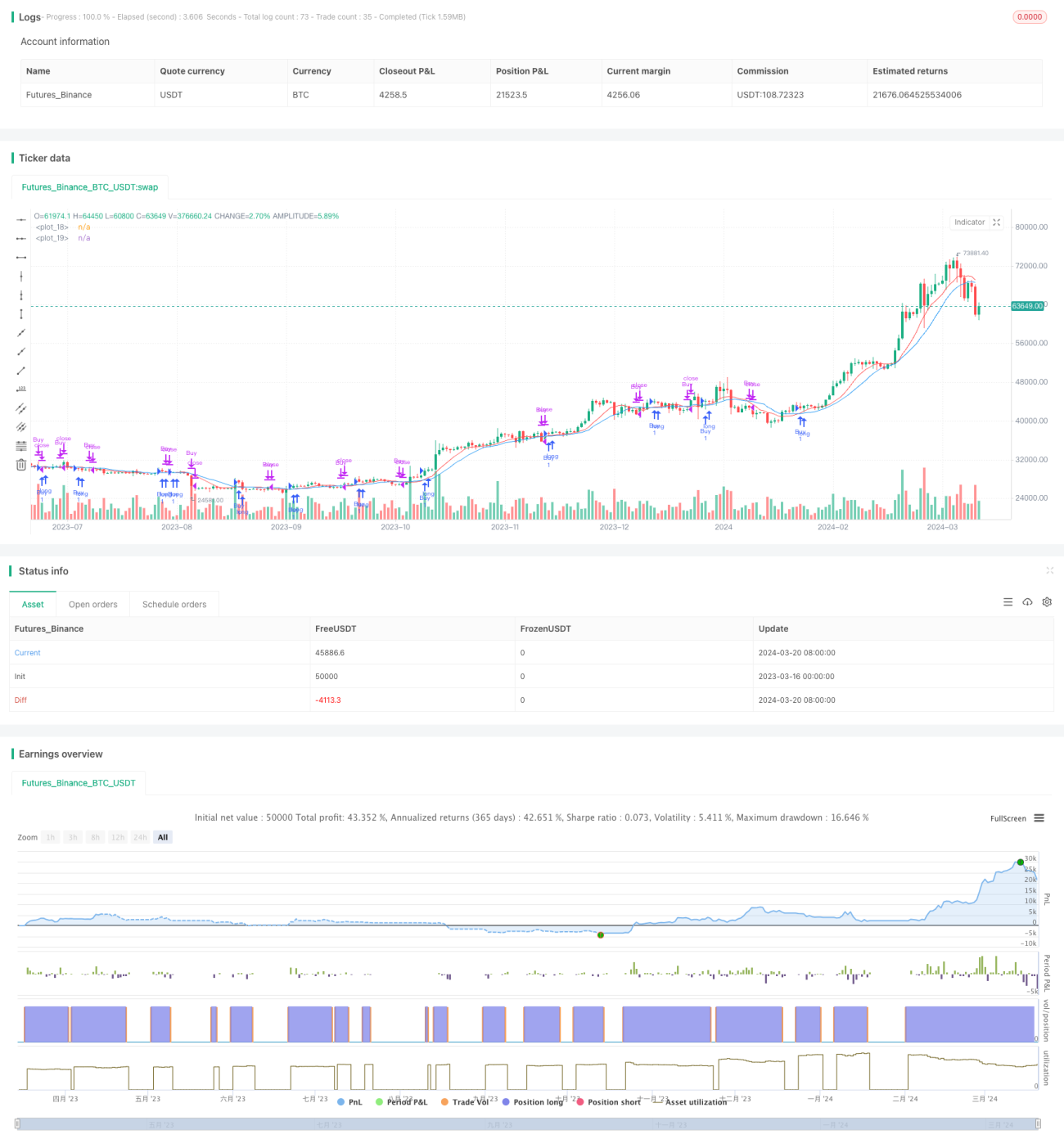

Chiến lược cắt lỗ tối ưu giao cắt đường trung bình động kép (TQQQ) là một chiến lược giao dịch định lượng đơn giản nhưng hiệu quả. Nó sử dụng tín hiệu giao cắt của các đường trung bình động với chu kỳ khác nhau để nắm bắt xu hướng thị trường, đồng thời kiểm soát rủi ro sụt giảm thông qua tỷ lệ cắt lỗ cố định. Chiến lược này có logic rõ ràng, dễ triển khai và tối ưu hóa, phù hợp với nhiều thị trường và tài sản.

Bằng cách lựa chọn hợp lý chu kỳ đường trung bình và tỷ lệ cắt lỗ, chiến lược này có thể đạt được lợi nhuận đáng kể trong thị trường tăng giá. Tuy nhiên, chiến lược cũng đối mặt với các rủi ro như nhạy cảm với tham số, độ trễ trong nhận diện xu hướng, tập trung vị thế, v.v. Đối với các rủi ro này, có thể cải thiện và tối ưu hóa từ các khía cạnh như cắt lỗ động, tối ưu hóa tín hiệu, quản lý vị thế, phòng hộ đa hướng, tham số tự thích ứng.

Nhìn chung, chiến lược cắt lỗ tối ưu giao cắt đường trung bình động kép (TQQQ) là một chiến lược giao dịch định lượng đáng để thử nghiệm và nghiên cứu sâu. Thông qua việc tối ưu hóa và cải tiến liên tục, nó có thể trở thành công cụ hữu ích cho nhà đầu tư, giúp họ đạt được lợi nhuận ổn định trong thị trường biến động. Tuy nhiên, bất kỳ chiến lược nào cũng có những hạn chế; nhà đầu tư cần linh hoạt áp dụng và liên tục điều chỉnh dựa trên mức độ chấp nhận rủi ro và quan điểm thị trường của mình để tiến xa hơn trên con đường giao dịch định lượng.

/*backtest

start: 2023-03-16 00:00:00

end: 2024-03-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SMA Crossover Strategy with Customized Stop Loss (Long Only)", overlay=true)

// Define input variables for SMA lengths and stop loss multiplier- 1