Chiến lược phá vỡ kênh Donchian

Tổng quan chiến lược

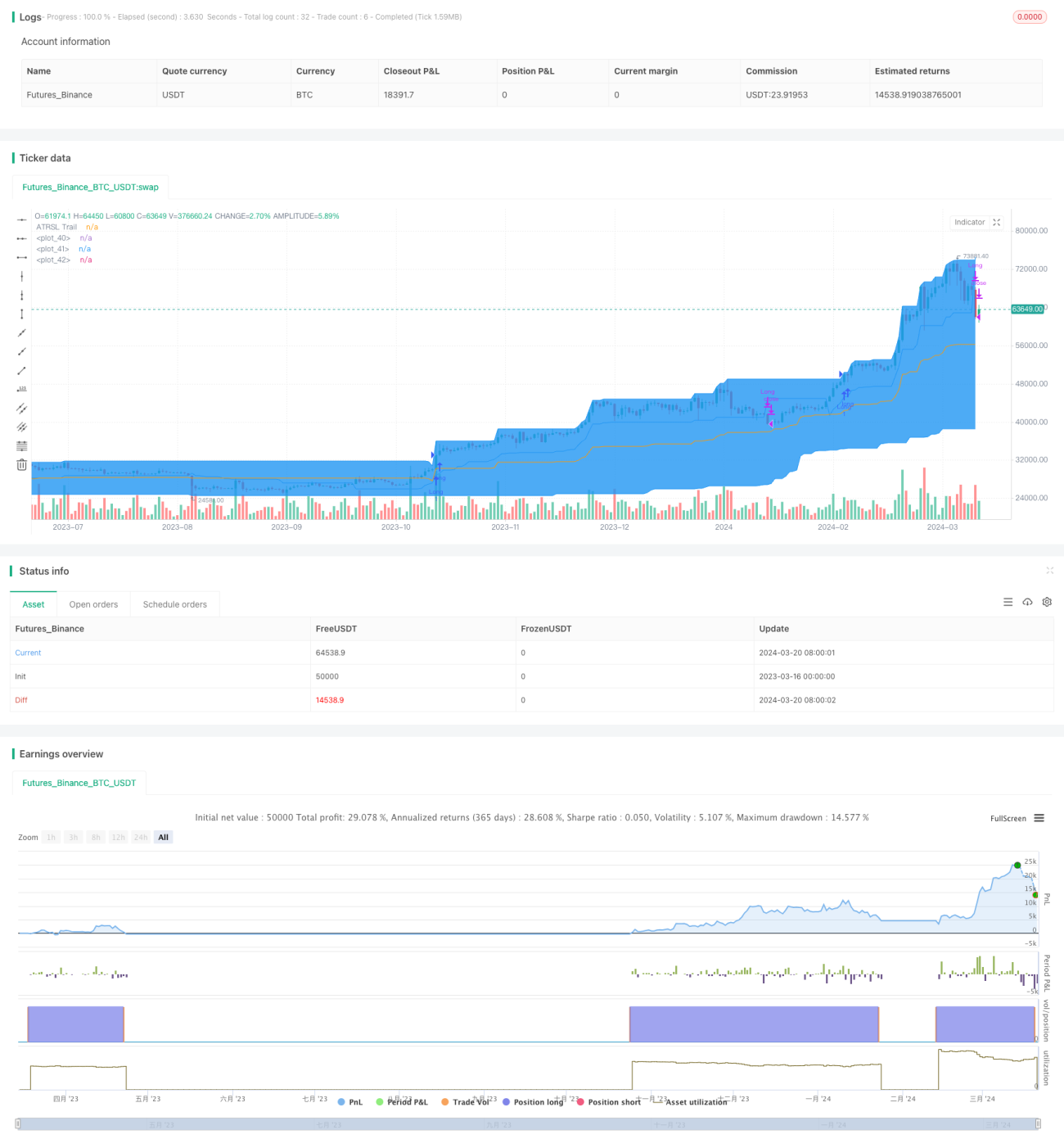

Chiến lược đột phá kênh Donchian là một chiến lược giao dịch định lượng theo xu hướng. Chiến lược này sử dụng kênh Donchian để bắt xu hướng thị trường, đồng thời sử dụng lệnh dừng lỗ di động ATRSL để kiểm soát rủi ro. Khi giá vượt qua dải trên của kênh Donchian, chiến lược sẽ mở vị thế mua; khi giá phá vỡ đường dừng lỗ di động ATRSL, chiến lược sẽ đóng vị thế.

Nguyên lý chiến lược

- Tính toán kênh Donchian: Dựa vào tham số

donLengthdo người dùng nhập, tính giá cao nhất và thấp nhất củadonLengthchu kỳ trước đó, lần lượt làm dải trêndonUppervà dải dướidonLowercủa kênh Donchian, đường trung bìnhdonBasislà trung bình của dải trên và dải dưới. - Tính toán lệnh dừng lỗ di động ATRSL: Dựa vào các tham số

AP2vàAF2do người dùng nhập, tính giá trị ATRSL2, sau đó dựa vào mối quan hệ giữa giá đóng cửa hiện tạiSCvà giá dừng lỗ di động trước đóTrail2[1], điều chỉnh giá dừng lỗ di độngTrail2một cách linh hoạt. - Điều kiện mở lệnh: Khi giá đóng cửa hiện tại vượt lên trên dải trên của kênh Donchian, mở vị thế mua.

- Điều kiện đóng lệnh: Khi giá đóng cửa hiện tại phá vỡ xuống dưới đường dừng lỗ di động ATRSL, đóng vị thế.

Ưu điểm của chiến lược

- Bám xu hướng: Sử dụng kênh Donchian để xác định hướng xu hướng, có thể bắt xu hướng thị trường hiệu quả.

- Dừng lỗ linh hoạt: Sử dụng lệnh dừng lỗ di động ATRSL, có thể điều chỉnh vị trí dừng lỗ linh hoạt dựa trên biến động thị trường, kiểm soát rủi ro.

- Tham số linh hoạt: Người dùng có thể điều chỉnh các tham số như

donLength,AP2vàAF2theo nhu cầu của mình để tối ưu hóa hiệu suất chiến lược.

Rủi ro của chiến lược

- Rủi ro tham số: Các cài đặt tham số khác nhau sẽ dẫn đến hiệu suất chiến lược khác biệt đáng kể, cần thực hiện backtest đầy đủ và tối ưu hóa tham số.

- Rủi ro thị trường: Trong thị trường đi ngang hoặc khi xu hướng đảo chiều, chiến lược này có thể gặp drawdown lớn.

- Trượt giá và chi phí giao dịch: Giao dịch thường xuyên có thể dẫn đến trượt giá và chi phí giao dịch cao, ảnh hưởng đến lợi nhuận của chiến lược.

Hướng tối ưu hóa

- Thêm bộ lọc xu hướng: Trong điều kiện mở lệnh, có thể thêm các chỉ báo như ADX để đánh giá độ mạnh của xu hướng, chỉ mở lệnh khi xu hướng rõ ràng, nâng cao chất lượng mở lệnh.

- Tối ưu hóa dừng lỗ: Có thể thử nghiệm các phương pháp dừng lỗ khác như dừng lỗ theo phần trăm, dừng lỗ ATR, hoặc kết hợp nhiều phương pháp dừng lỗ để tăng tính linh hoạt.

- Thêm quản lý vị thế: Dựa vào biến động thị trường và rủi ro tài khoản, điều chỉnh linh hoạt kích thước vị thế để kiểm soát rủi ro.

Kết luận

Chiến lược đột phá kênh Donchian là một chiến lược bám xu hướng kinh điển, bắt xu hướng thông qua kênh Donchian và kiểm soát rủi ro bằng lệnh dừng lỗ di động ATRSL. Ưu điểm của chiến lược này là logic đơn giản, rõ ràng, dễ triển khai và tối ưu hóa; nhược điểm là hiệu suất kém trong thị trường đi ngang và khi xu hướng đảo chiều, đồng thời việc cài đặt tham số ảnh hưởng lớn đến hiệu suất chiến lược. Trong ứng dụng thực tế, có thể bổ sung các mô-đun như bộ lọc xu hướng, tối ưu hóa dừng lỗ và quản lý vị thế dựa trên chiến lược gốc để nâng cao tính ổn định và lợi nhuận của chiến lược. Đồng thời, cần chú ý kiểm soát tần suất giao dịch và chi phí, đồng thời linh hoạt điều chỉnh tham số chiến lược dựa trên đặc điểm thị trường và khẩu vị rủi ro cá nhân.

- 1