Chiến lược giao cắt tuyến tính Long/Short

Tổng quan

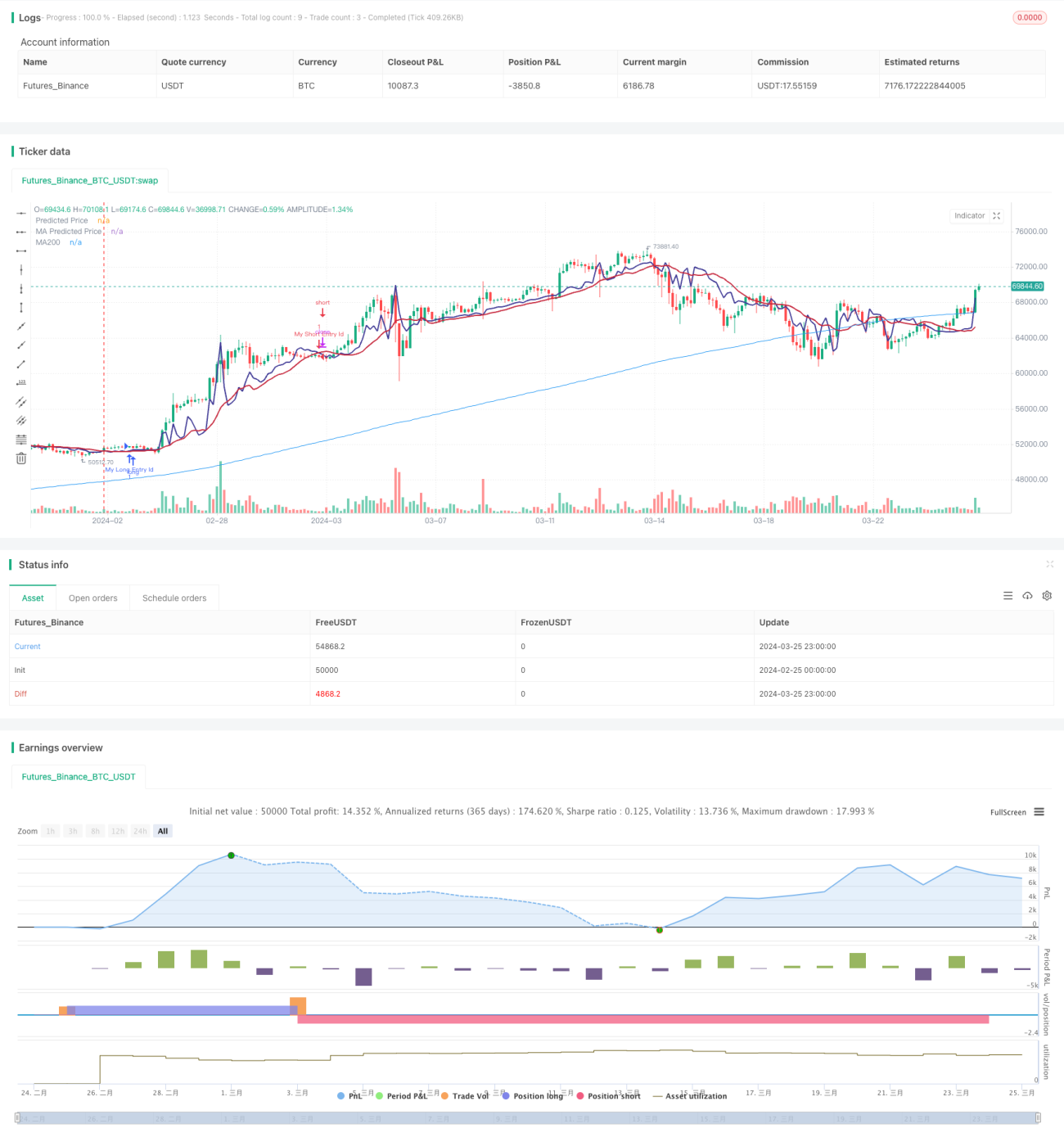

Chiến lược giao cắt tuyến tính đa không (Long Short Linear Crossover) là một chiến lược phân tích kỹ thuật dựa trên mô hình hồi quy tuyến tính để dự báo xu hướng giá cổ phiếu trong tương lai. Nguyên lý cơ bản của chiến lược là: xu hướng giá cổ phiếu thường tuân theo một đường xu hướng tuyến tính nhất định. Bằng cách tính toán hồi quy tuyến tính của giá, có thể dự đoán giá trong tương lai. Khi giá dự báo cắt lên trên giá hiện tại thì vào lệnh mua (long), khi cắt xuống dưới thì đóng vị thế.

Nguyên lý chiến lược

Chiến lược này trước tiên tính toán hồi quy tuyến tính của giá cổ phiếu trong một khoảng thời gian nhất định. Hồi quy tuyến tính sử dụng phương pháp bình phương nhỏ nhất để khớp một đường thẳng, đường thẳng này đại diện cho xu hướng thay đổi của giá theo thời gian. Chiến lược sau đó vẽ đường giá dự báo và giá hiện tại trên biểu đồ.

Chiến lược xác định hai tín hiệu:

- Tín hiệu mua (Long): Kích hoạt khi giá dự báo cắt lên trên giá hiện tại.

- Tín hiệu bán (Short): Kích hoạt khi giá dự báo cắt xuống dưới giá hiện tại.

Khi tín hiệu mua xuất hiện, chiến lược mở vị thế mua; khi tín hiệu bán xuất hiện, chiến lược đóng vị thế.

Các bước chính của chiến lược:

- Tính toán hồi quy tuyến tính của giá trong một khoảng thời gian.

- Vẽ đường giá dự báo và giá hiện tại trên biểu đồ.

- Xác định tín hiệu mua và bán.

- Khi tín hiệu mua kích hoạt, mở vị thế mua.

- Khi tín hiệu bán kích hoạt, đóng vị thế.

Phân tích ưu điểm

Chiến lược giao cắt tuyến tính đa không có những ưu điểm sau:

- Đơn giản và hiệu quả: Chiến lược này có logic rõ ràng, dễ thực hiện và có thể nắm bắt được xu hướng tuyến tính của giá.

- Ứng dụng rộng rãi: Dù trong thị trường xu hướng hay thị trường dao động, chiến lược đều có thể tạo ra tín hiệu giao dịch.

- Khả năng tối ưu hóa cao: Chiến lược bao gồm một số tham số chính, chẳng hạn như chu kỳ hồi quy tuyến tính, đường trung bình động, v.v. Có thể cải thiện hiệu suất chiến lược bằng cách tối ưu hóa các tham số này.

Phân tích rủi ro

Mặc dù chiến lược giao cắt tuyến tính đa không có nhiều ưu điểm, nhưng nó cũng tồn tại một số rủi ro:

- Rủi ro nhận diện xu hướng: Khi biến động giá không tuân theo xu hướng tuyến tính, chẳng hạn như thị trường dao động, chiến lược có thể tạo ra tín hiệu sai. Có thể giảm thiểu rủi ro bằng cách kết hợp các chỉ báo khác như MACD.

- Rủi ro cài đặt tham số: Hiệu suất chiến lược khá nhạy cảm với cài đặt tham số; tham số không phù hợp có thể dẫn đến thua lỗ. Do đó, cần backtest và tối ưu hóa tham số đầy đủ trước khi giao dịch thực tế.

- Rủi ro overfitting: Nếu tối ưu hóa tham số quá mức, chiến lược có thể bị overfitting với dữ liệu lịch sử và hoạt động kém trong tương lai. Các phương pháp tránh overfitting bao gồm giữ đơn giản, kiểm tra ngoài tập dữ liệu, v.v.

Hướng tối ưu hóa

- Kết hợp các chỉ báo khác: Tín hiệu hồi quy tuyến tính có thể kết hợp với các chỉ báo kỹ thuật khác như MACD, Bollinger Bands, v.v. để tăng độ chính xác của tín hiệu.

- Tối ưu hóa tham số động: Có thể thiết kế một cơ chế tự động điều chỉnh tham số dựa trên điều kiện thị trường, nhằm tăng khả năng thích ứng.

- Thêm mô-đun quản lý rủi ro: Thêm các biện pháp kiểm soát rủi ro như stop-loss, quản lý vốn vào chiến lược để giảm thiểu rủi ro cho từng giao dịch và cải thiện lợi nhuận tích lũy.

- Tối ưu hóa bằng máy học: Có thể sử dụng các thuật toán máy học để liên tục tối ưu hóa mô hình hồi quy tuyến tính, giúp dự đoán chính xác hơn.

Tổng kết

Chiến lược giao cắt tuyến tính đa không dựa trên hồi quy tuyến tính của giá, tạo ra tín hiệu giao dịch bằng cách so sánh giá dự báo và giá hiện tại. Chiến lược này có logic đơn giản, rõ ràng, có thể nắm bắt xu hướng tuyến tính của giá và phù hợp với nhiều loại thị trường. Đồng thời, chiến lược dễ thực hiện và tối ưu hóa, có thể linh hoạt điều chỉnh tham số, kết hợp các chỉ báo khác, thêm mô-đun quản lý rủi ro, v.v. để không ngừng cải thiện hiệu suất. Tuy nhiên, chiến lược cũng tồn tại các rủi ro như nhận diện xu hướng không chính xác, cài đặt tham số không phù hợp, overfitting dữ liệu lịch sử, v.v. Cần thận trọng khi áp dụng thực tế. Nhìn chung, chiến lược giao cắt tuyến tính đa không là một chiến lược giao dịch định lượng đơn giản và hiệu quả, đáng để khám phá và tối ưu hóa thêm.

/*backtest

start: 2024-02-25 00:00:00

end: 2024-03-26 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © stocktechbot

//@version=5

strategy("Linear Cross", overlay=true, margin_long=100, margin_short=0)- 1