Chiến lược giao dịch phá vỡ chiều cao nến dựa trên đường trung bình động bội số, RSI và độ lệch chuẩn thoát lệnh

Tổng quan chiến lược

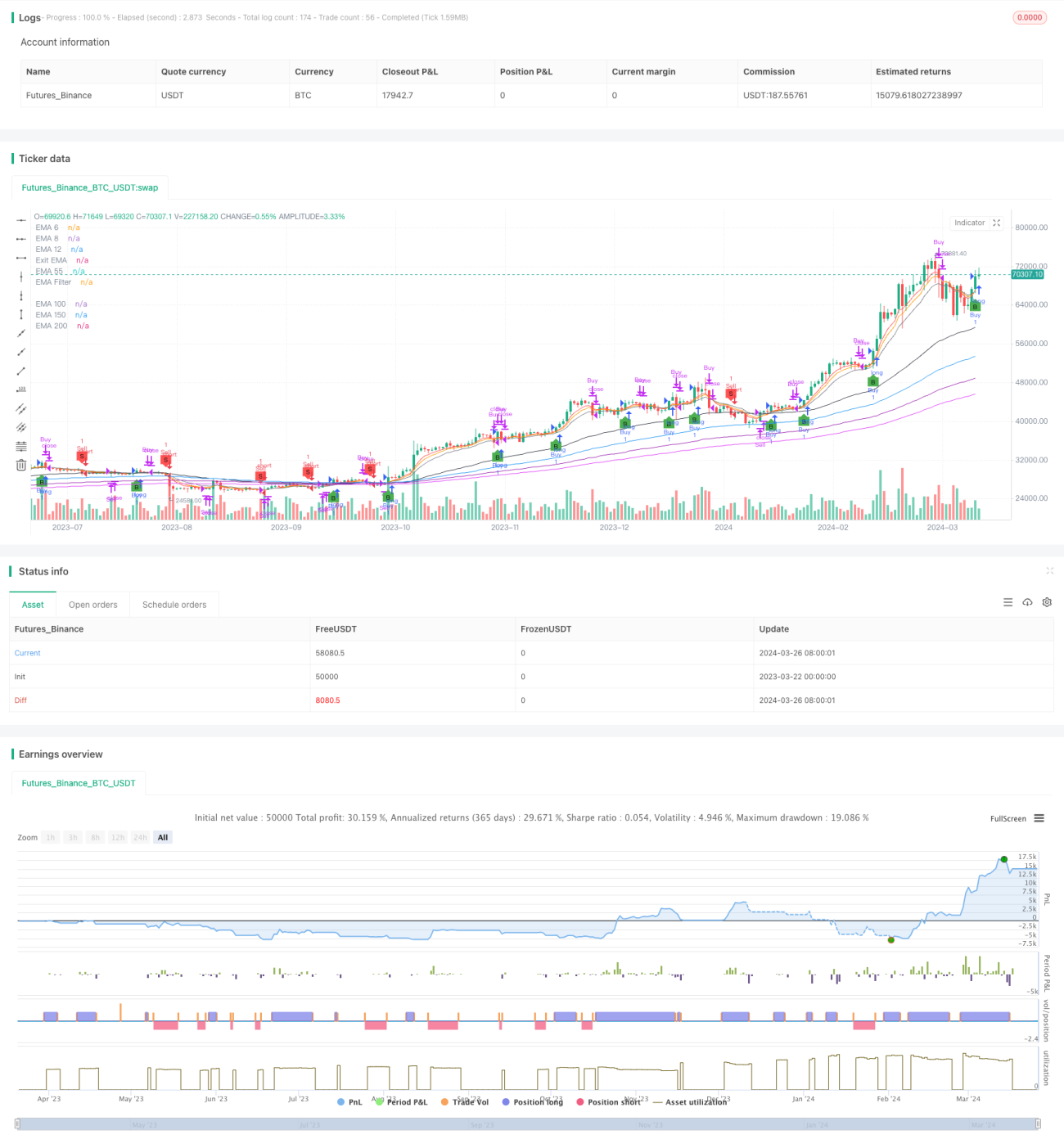

Chiến lược này kết hợp nhiều đường trung bình động hàm mũ (EMA), chỉ số sức mạnh tương đối (RSI) và điều kiện thoát dựa trên độ lệch chuẩn để xác định các cơ hội mua bán tiềm năng. Sử dụng EMA ngắn hạn (6, 8, 12 ngày), trung hạn (55 ngày) và dài hạn (150, 200, 250 ngày) để phân tích hướng và cường độ xu hướng thị trường. RSI sử dụng ngưỡng mua (30) và bán (70) có thể cấu hình để đánh giá động lượng và xác định tình trạng quá mua hoặc quá bán. Chiến lược này cũng áp dụng một cơ chế thoát độc đáo, khi giá đóng cửa chạm vào phạm vi độ lệch chuẩn có thể cấu hình của EMA 12 ngày (mặc định là 0,5) sẽ kích hoạt thoát, từ đó cung cấp một phương pháp bảo vệ lợi nhuận hoặc giảm thiểu thua lỗ.

Nguyên lý chiến lược

- Tính toán EMA của nhiều chu kỳ (6, 8, 12, 55, 100, 150, 200) làm tham chiếu trực quan để đánh giá xu hướng thị trường.

- Dựa trên số nến do người dùng nhập (3-4 nến), tính giá cao nhất và thấp nhất của N nến gần nhất.

- Điều kiện mua: Giá đóng cửa hiện tại cao hơn giá cao nhất của N nến gần nhất và cao hơn bộ lọc EMA (nếu được kích hoạt).

- Điều kiện bán: Giá đóng cửa hiện tại thấp hơn giá thấp nhất của N nến gần nhất và thấp hơn bộ lọc EMA (nếu được kích hoạt).

- Điều kiện thoát vị thế long: Giá đóng cửa hiện tại thấp hơn EMA 12 ngày + 0,5 lần độ lệch chuẩn, hoặc thấp hơn EMA 12 ngày.

- Điều kiện thoát vị thế short: Giá đóng cửa hiện tại cao hơn EMA 12 ngày - 0,5 lần độ lệch chuẩn, hoặc cao hơn EMA 12 ngày.

- Sử dụng RSI làm chỉ báo phụ trợ, chu kỳ mặc định là 14, ngưỡng quá bán là 30, ngưỡng quá mua là 70.

Ưu điểm của chiến lược

- Kết hợp hai chiều phân tích: theo dõi xu hướng (nhiều EMA) và động lượng (RSI), cung cấp góc nhìn thị trường toàn diện hơn.

- Cơ chế thoát dựa trên độ lệch chuẩn độc đáo, có thể cân bằng giữa bảo vệ lợi nhuận và kiểm soát rủi ro.

- Mã nguồn có tính mô-đun hóa cao, các tham số chính có thể do người dùng cấu hình, linh hoạt cao.

- Phù hợp với nhiều loại tài sản và khung thời gian, đặc biệt là giao dịch cổ phiếu và Bitcoin trên khung ngày.

Phân tích rủi ro

- Trong thị trường đi ngang hoặc giai đoạn đầu đảo chiều xu hướng, thường xuất hiện tín hiệu giả, dẫn đến thua lỗ liên tiếp.

- Tham số mặc định không hiệu quả với mọi điều kiện thị trường, cần kết hợp backtest để tối ưu hóa tham số.

- Chỉ dựa vào chiến lược này để giao dịch có rủi ro lớn, khuyến nghị kết hợp các chỉ báo khác, hỗ trợ/kháng cự, v.v. để hỗ trợ quyết định.

- Phản ứng chậm với sự đảo chiều xu hướng do các sự kiện bất ngờ lớn.

Hướng tối ưu hóa

- Tối ưu hóa tham số EMA và RSI: Dựa trên đặc điểm của tài sản, khung thời gian và thị trường, thực hiện tìm kiếm toàn bộ các tổ hợp tham số để tìm khoảng tham số tối ưu.

- Thêm cơ chế cắt lỗ và chốt lời: Tham khảo các chỉ báo biến động như ATR, đặt các mức cắt lỗ và chốt lời hợp lý để kiểm soát rủi ro cho mỗi giao dịch.

- Đưa vào quản lý vị thế: Có thể điều chỉnh kích thước vị thế dựa trên cường độ xu hướng (ví dụ ADX) hoặc khoảng cách đến các vùng hỗ trợ/kháng cự chính.

- Kết hợp với các chỉ báo kỹ thuật khác: Ví dụ Bollinger Bands, MACD, giao cắt đường trung bình động, v.v. để tăng độ tin cậy của tín hiệu mở/đóng vị thế.

- Tối ưu hóa theo trạng thái thị trường: Tối ưu hóa các tổ hợp tham số riêng biệt cho các trạng thái thị trường khác nhau như xu hướng, đi ngang, đảo chiều.

Tổng kết

Bài viết này đề xuất một chiến lược giao dịch phá vỡ đỉnh/đáy nến dựa trên nhiều đường trung bình động, RSI và thoát theo độ lệch chuẩn. Chiến lược này phân tích thị trường từ hai chiều xu hướng và động lượng, đồng thời áp dụng cơ chế thoát độc đáo theo độ lệch chuẩn, vừa nắm bắt cơ hội xu hướng vừa kiểm soát rủi ro. Ý tưởng chiến lược rõ ràng, logic chặt chẽ, code đơn giản và hiệu quả. Sau khi được tối ưu hóa hợp lý, chiến lược này có tiềm năng trở thành một chiến lược giao dịch tần suất trung bình-cao trong ngày ổn định. Tuy nhiên, cần lưu ý rằng bất kỳ chiến lược nào cũng có hạn chế, sử dụng mù quáng có thể gây rủi ro. Giao dịch định lượng không nên là quá trình "tín hiệu - đặt lệnh" một cách máy móc, mà nên được xây dựng trên cơ sở nắm bắt tình hình thị trường tổng thể và quản lý rủi ro thận trọng. Nhà giao dịch cũng cần liên tục đánh giá hiệu suất chiến lược, điều chỉnh kịp thời, và kết hợp với phong cách giao dịch cũng như khả năng chịu rủi ro của bản thân để có thể đứng vững lâu dài trên thị trường.

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Candle Height Breakout with Configurable Exit and Signal Control", shorttitle="CHB Single Signal", overlay=true)

// Input parameters for EMA filter and its length- 1