Chiến lược trung bình chi phí đô la dạng lưới

Tổng quan

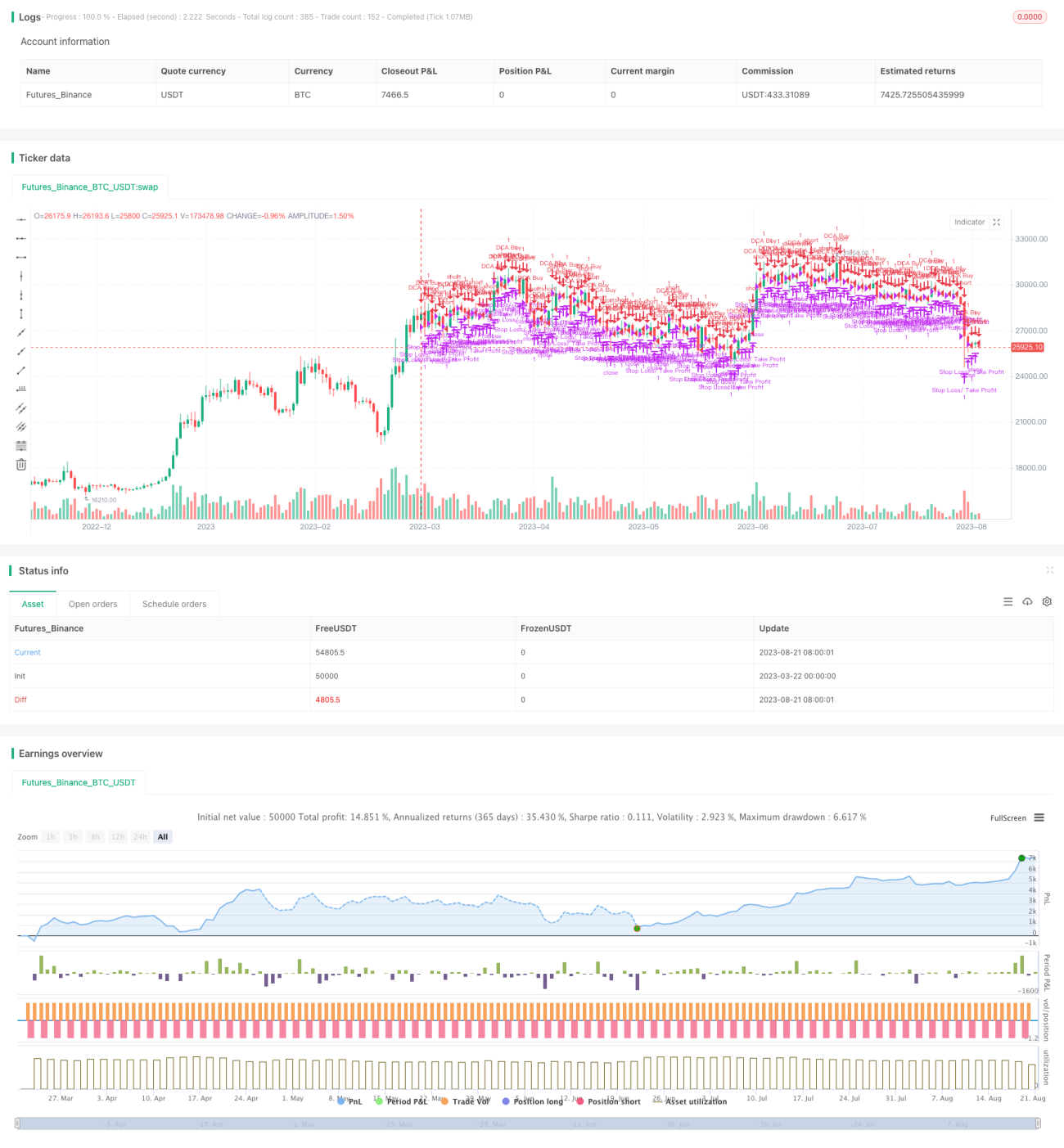

Chiến lược trung bình chi phí đô la theo lưới (GridDCA) là một chiến lược giao dịch tự động, sử dụng phương pháp trung bình chi phí đô la (DCA) để đầu tư định kỳ trên nhiều mức giá lưới, nhằm giảm thiểu rủi ro đầu tư và tăng tính ổn định trong tích lũy tài sản. Chiến lược này được phát triển dựa trên nền tảng Pine Script của TradingView, cho phép linh hoạt thiết lập các tham số như số lượng lưới, khoảng cách lưới, tỷ lệ cắt lỗ và mục tiêu lợi nhuận, đồng thời hỗ trợ hai phương thức đặt lệnh: lệnh thị trường và lệnh giới hạn.

Nguyên lý chiến lược

DCA là một chiến lược đầu tư dài hạn, bằng cách đầu tư một số tiền cố định trong khoảng thời gian cố định, bất kể giá hiện tại của tài sản, nhằm giảm tác động của biến động thị trường lên khoản đầu tư. Chiến lược GridDCA dựa trên đó đưa ra khái niệm lưới giá, tạo ra nhiều lưới ở các mức giá khác nhau dựa trên số lượng lưới và khoảng cách lưới do người dùng thiết lập. Mỗi lưới có khối lượng mua và giá tương ứng. Khi giá chạm đến một lưới nhất định, chiến lược sẽ thực hiện lệnh mua theo cài đặt (lệnh thị trường hoặc lệnh giới hạn). Đồng thời, chiến lược cũng thiết lập mức cắt lỗ và chốt lời cho mỗi lệnh mua theo lưới dựa trên tỷ lệ cắt lỗ và mục tiêu lợi nhuận đã chỉ định. Bằng cách đầu tư định kỳ ở các mức giá khác nhau, chiến lược GridDCA có thể làm mịn chi phí mua vào một cách hiệu quả, giảm rủi ro đầu tư.

Phân tích ưu điểm

- Giao dịch tự động: Chiến lược GridDCA có thể tự động thực hiện giao dịch, tiết kiệm thời gian và công sức, giảm thiểu ảnh hưởng của cảm xúc con người.

- Giảm rủi ro: Bằng cách đầu tư định kỳ ở các mức giá khác nhau, chiến lược DCA giảm tác động của biến động thị trường lên khoản đầu tư, tăng tính ổn định trong tích lũy tài sản.

- Tính linh hoạt cao: Chiến lược GridDCA hỗ trợ tùy chỉnh các tham số như số lượng lưới, khoảng cách lưới, tỷ lệ cắt lỗ và mục tiêu lợi nhuận, người dùng có thể điều chỉnh theo nhu cầu riêng.

- Đa dạng hóa đặt lệnh: Chiến lược hỗ trợ cả lệnh thị trường và lệnh giới hạn, đáp ứng sở thích khác nhau của người dùng.

Phân tích rủi ro

- Rủi ro xu hướng thị trường: Nếu thị trường ở trong xu hướng giảm dài hạn, chi phí mua vào của chiến lược GridDCA có thể cao hơn mức trung bình thị trường. Giải pháp là thiết lập hợp lý khoảng cách lưới và tỷ lệ cắt lỗ, tránh tiếp xúc quá mức với rủi ro giảm.

- Rủi ro cài đặt tham số: Cài đặt tham số không phù hợp có thể dẫn đến hiệu suất chiến lược kém. Giải pháp là tối ưu hóa tham số trong quá trình backtest và điều chỉnh kịp thời theo tình hình thị trường.

- Rủi ro thanh khoản: Trong điều kiện thị trường thiếu thanh khoản, lệnh giới hạn có thể không được khớp. Giải pháp là sử dụng lệnh thị trường hoặc điều chỉnh giá lệnh giới hạn.

Hướng tối ưu hóa

- Điều chỉnh tham số động: Dựa trên tình hình thị trường và hiệu suất tài sản, điều chỉnh động khoảng cách lưới, tỷ lệ cắt lỗ và mục tiêu lợi nhuận để thích ứng với biến động thị trường, nâng cao hiệu suất chiến lược.

- Đưa vào đánh giá xu hướng: Trên cơ sở DCA, kết hợp các chỉ báo xu hướng như đường trung bình động, tăng khối lượng mua trong xu hướng tăng và giảm khối lượng mua trong xu hướng giảm, nhằm giảm rủi ro hơn nữa và tăng lợi nhuận.

- Đa tiền tệ, đa khung thời gian: Áp dụng chiến lược GridDCA cho nhiều loại tiền tệ và nhiều khung thời gian khác nhau, thông qua đa dạng hóa đầu tư để giảm rủi ro từ một thị trường duy nhất, nắm bắt cơ hội từ các thị trường và khung thời gian khác nhau.

Tổng kết

Chiến lược trung bình chi phí đô la theo lưới (GridDCA) là một chiến lược giao dịch tự động dựa trên phương pháp trung bình chi phí đô la. Bằng cách đầu tư định kỳ trên nhiều mức giá lưới, chiến lược này giảm hiệu quả tác động của biến động thị trường lên khoản đầu tư, tăng tính ổn định trong tích lũy tài sản. Chiến lược này có các ưu điểm như giao dịch tự động, giảm rủi ro, tính linh hoạt cao, đa dạng hóa đặt lệnh, nhưng đồng thời cũng đối mặt với các thách thức như rủi ro xu hướng thị trường, rủi ro cài đặt tham số và rủi ro thanh khoản. Thông qua các hướng tối ưu hóa như điều chỉnh tham số động, đưa vào đánh giá xu hướng, đa tiền tệ và đa khung thời gian, có thể nâng cao hơn nữa hiệu suất của chiến lược GridDCA, biến nó thành một chiến lược đáng được nghiên cứu và ứng dụng sâu rộng trong lĩnh vực giao dịch định lượng.

- 1