Chiến lược giao cắt đường trung bình động ADR - Phương pháp giao dịch kết hợp các chỉ báo kỹ thuật đa chiều và chốt lời cắt lỗ nghiêm ngặt

Tổng quan

Chiến lược giao nhau đường trung bình động ADR là một chiến lược giao dịch định lượng dựa trên nền tảng TradingView, kết hợp nhiều chỉ báo kỹ thuật để xác định xu hướng, lọc tín hiệu và thiết lập chốt lời cắt lỗ. Chiến lược này sử dụng hai đường trung bình động hàm mũ (EMA) với chu kỳ khác nhau để xác định xu hướng chính, sử dụng Chỉ số Biến động Trung bình Thực tế (ATR) làm bộ lọc biến động và thiết lập chốt lời cắt lỗ động dựa trên tỷ lệ lợi nhuận/rủi ro. Ngoài ra, chiến lược còn áp dụng các biện pháp quản lý rủi ro như khung thời gian giao dịch, điểm hòa vốn, giới hạn thua lỗ tối đa trong ngày, nhằm kiểm soát chặt chẽ rủi ro giảm giá trong khi nắm bắt cơ hội xu hướng.

Nguyên lý chiến lược

-

Giao nhau hai đường EMA: Chiến lược sử dụng hai đường EMA với chu kỳ khác nhau để xác định xu hướng. Khi EMA ngắn hạn cắt lên trên EMA dài hạn, xu hướng được coi là tăng, tạo ra tín hiệu mua (long). Ngược lại, khi EMA ngắn hạn cắt xuống dưới EMA dài hạn, xu hướng được coi là giảm, tạo ra tín hiệu bán (short).

-

Lọc biến động bằng ADR: Để tránh tạo tín hiệu giao dịch trong môi trường biến động thấp, chiến lược đưa vào chỉ báo ADR làm bộ lọc biến động. Chỉ khi giá trị ADR vượt quá ngưỡng tối thiểu được cài đặt trước, mới cho phép mở vị thế.

-

Khung thời gian giao dịch: Chiến lược cho phép người dùng thiết lập thời gian bắt đầu và kết thúc giao dịch hàng ngày. Chỉ trong khung thời gian được chỉ định, giao dịch mới được thực hiện. Điều này giúp tránh những phiên có thanh khoản kém hoặc biến động mạnh.

-

Chốt lời cắt lỗ động: Chiến lược tính toán động giá chốt lời và giá cắt lỗ dựa trên giá cao nhất và thấp nhất trung bình của N nến gần đây, kết hợp với tỷ lệ lợi nhuận/rủi ro đã cài đặt trước. Điều này đảm bảo tỷ lệ lợi nhuận/rủi ro của mỗi giao dịch là có thể kiểm soát.

-

Hòa vốn: Khi vị thế đạt đến một mức lợi nhuận nhất định (người dùng có thể cài đặt tỷ lệ lợi nhuận/rủi ro), chiến lược sẽ di chuyển điểm cắt lỗ lên giá mở cửa, tức điểm hòa vốn. Điều này giúp bảo vệ lợi nhuận đã đạt được.

-

Giới hạn thua lỗ tối đa trong ngày: Để kiểm soát thua lỗ tối đa trong một ngày, chiến lược thiết lập giới hạn thua lỗ hàng ngày. Một khi thua lỗ trong ngày đạt đến giới hạn này, chiến lược sẽ ngừng giao dịch cho đến khi phiên giao dịch tiếp theo mở cửa.

-

Đóng vị thế cuối ngày: Bất kể vị thế có chạm mức chốt lời hay cắt lỗ hay không, chiến lược sẽ đóng tất cả vị thế vào thời điểm cố định hàng ngày (ví dụ 16:00) để tránh rủi ro qua đêm.

Phân tích ưu điểm

-

Khả năng bám xu hướng mạnh: Bằng cách sử dụng giao nhau hai đường EMA để xác định xu hướng, chiến lược có thể nắm bắt hiệu quả các xu hướng chính của thị trường, từ đó cải thiện tỷ lệ thắng và tiềm năng lợi nhuận.

-

Khả năng thích ứng biến động tốt: Việc đưa vào chỉ báo ADR làm bộ lọc biến động giúp tránh giao dịch thường xuyên trong môi trường biến động thấp, giảm thiểu tín hiệu không hiệu quả và tổn thất do phá vỡ giả.

-

Kiểm soát rủi ro chặt chẽ: Chiến lược thiết lập các biện pháp quản lý rủi ro từ nhiều chiều, bao gồm chốt lời cắt lỗ động, hòa vốn, giới hạn thua lỗ tối đa trong ngày, kiểm soát hiệu quả rủi ro giảm giá của chiến lược, cải thiện lợi nhuận điều chỉnh rủi ro.

-

Tham số linh hoạt có thể điều chỉnh: Các tham số của chiến lược, như chu kỳ đường EMA, độ dài của ADR, tỷ lệ lợi nhuận/rủi ro, khung thời gian giao dịch, v.v., đều có thể được tùy chỉnh linh hoạt theo sở thích của người dùng và đặc điểm thị trường, từ đó tối ưu hóa hiệu suất chiến lược.

-

Mức độ tự động hóa cao: Chiến lược dựa trên nền tảng TradingView, logic giao dịch hoàn toàn được thực hiện tự động bởi chương trình, giảm thiểu sự can thiệp của cảm xúc và phán đoán chủ quan của con người, có lợi cho hoạt động ổn định lâu dài của chiến lược.

Phân tích rủi ro

-

Rủi ro tối ưu hóa tham số: Mặc dù các tham số của chiến lược có thể được điều chỉnh linh hoạt, nhưng nếu tối ưu hóa quá mức có thể dẫn đến quá khớp (overfitting), hoạt động kém hiệu quả ngoài mẫu. Do đó, khi thiết lập tham số cần thực hiện đầy đủ kiểm tra lại và phân tích để đảm bảo tính vững chắc của chiến lược.

-

Rủi ro sự kiện bất ngờ: Chiến lược chủ yếu giao dịch dựa trên các chỉ báo kỹ thuật, đối với một số sự kiện cơ bản bất ngờ lớn như thay đổi chính sách, biến động mạnh dữ liệu kinh tế, có thể phản ứng không đầy đủ, dẫn đến sụt giảm đáng kể.

-

Rủi ro chuyển hướng xu hướng: Trong giai đoạn quan trọng của sự chuyển hướng xu hướng, tín hiệu giao nhau hai đường EMA có thể bị chậm trễ, khiến chiến lược bỏ lỡ thời điểm mở vị thế tốt nhất hoặc bị thua lỗ trong giai đoạn đầu đảo chiều xu hướng.

-

Rủi ro thanh khoản: Mặc dù chiến lược thiết lập khung thời gian giao dịch, nhưng nếu tài sản giao dịch có tính thanh khoản kém, vẫn có thể đối mặt với các rủi ro như trượt giá, chậm trễ giao dịch, ảnh hưởng đến hiệu suất.

-

Rủi ro mất hiệu lực chỉ báo kỹ thuật: Chiến lược phụ thuộc nhiều vào các chỉ báo kỹ thuật, nếu môi trường thị trường thay đổi đáng kể khiến chỉ báo mất đi ý nghĩa chỉ dẫn ban đầu, hiệu quả của chiến lược có thể suy giảm.

Hướng tối ưu hóa

-

Đưa vào các chỉ báo đa chiều hơn: Trên cơ sở hai đường EMA và ADR hiện tại, có thể xem xét đưa vào nhiều chỉ báo kỹ thuật hiệu quả hơn như MACD, RSI, v.v., để nâng cao độ tin cậy và tính vững chắc của tín hiệu.

-

Tối ưu hóa tham số động: Có thể thiết lập một cơ chế tối ưu hóa tham số, điều chỉnh động các tham số chính của chiến lược theo các trạng thái thị trường khác nhau (như xu hướng, đi ngang, v.v.) để thích ứng với sự thay đổi của thị trường.

-

Thêm yếu tố cơ bản: Xem xét đưa vào một số chỉ báo cơ bản quan trọng như dữ liệu kinh tế, xu hướng chính sách, v.v., có thể giúp chiến lược nắm bắt xu hướng thị trường tốt hơn và kịp thời tránh rủi ro hệ thống.

-

Cải thiện cơ chế chốt lời cắt lỗ: Trên cơ sở chốt lời cắt lỗ động hiện tại, có thể tối ưu hóa thêm logic chốt lời cắt lỗ, như giới thiệu cắt lỗ theo dõi, chốt lời một phần, v.v., để bảo vệ lợi nhuận và kiểm soát rủi ro tốt hơn.

-

Đa tài sản, đa khung thời gian: Mở rộng chiến lược này sang nhiều tài sản giao dịch và nhiều khung thời gian, thông qua việc đa dạng hóa đầu tư và tối ưu hóa khung thời gian, nâng cao khả năng thích ứng và độ ổn định của chiến lược.

Tổng kết

Chiến lược giao nhau đường trung bình động ADR là một chiến lược giao dịch định lượng dựa trên phân tích kỹ thuật, xác định xu hướng thông qua giao nhau hai đường EMA và sử dụng chỉ báo ADR để lọc biến động. Chiến lược này cũng thiết lập các biện pháp quản lý rủi ro nghiêm ngặt, bao gồm chốt lời cắt lỗ động, hòa vốn, giới hạn thua lỗ tối đa trong ngày, nhằm kiểm soát rủi ro giảm giá. Ưu điểm của chiến lược là khả năng bám xu hướng mạnh, khả năng thích ứng biến động tốt, kiểm soát rủi ro chặt chẽ, tham số linh hoạt có thể điều chỉnh, mức độ tự động hóa cao. Tuy nhiên, cũng tồn tại một số rủi ro, như rủi ro tối ưu hóa tham số, rủi ro sự kiện bất ngờ, rủi ro chuyển hướng xu hướng, rủi ro thanh khoản và rủi ro mất hiệu lực chỉ báo kỹ thuật. Trong tương lai, chiến lược này có thể được tối ưu hóa và cải thiện từ các hướng như đưa vào chỉ báo đa chiều, tối ưu hóa tham số động, thêm yếu tố cơ bản, cải thiện cơ chế chốt lời cắt lỗ, mở rộng sang đa tài sản đa khung thời gian, nhằm nâng cao hơn nữa tính vững chắc và khả năng sinh lời. Nhìn chung, chiến lược giao nhau đường trung bình động ADR cung cấp một mô hình giao dịch tham khảo cho các nhà giao dịch định lượng, nhưng trong ứng dụng thực tế, cần có sự điều chỉnh và tối ưu hóa phù hợp dựa trên khẩu vị rủi ro và phong cách giao dịch của riêng mình.

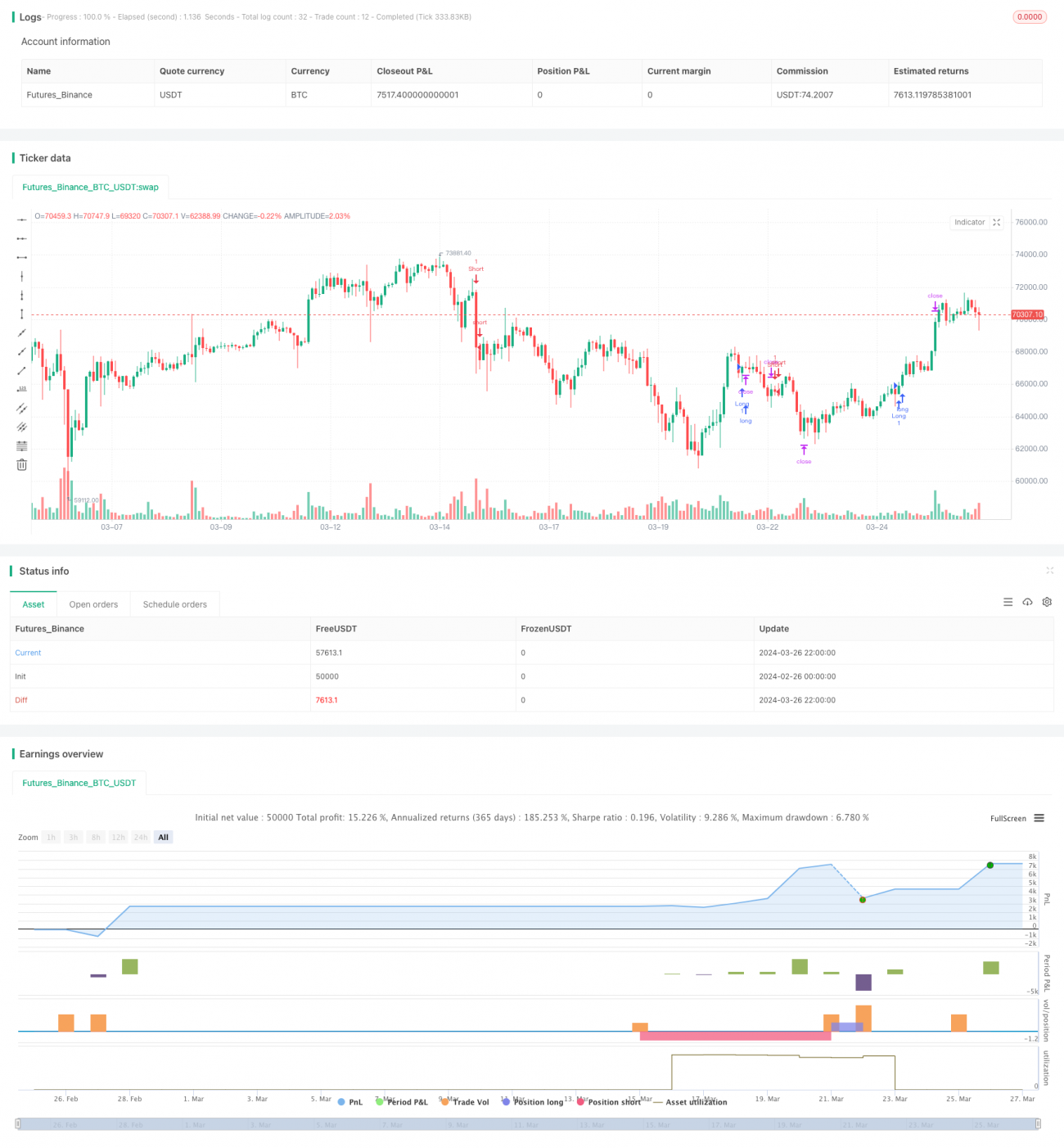

/*backtest

start: 2024-02-26 00:00:00

end: 2024-03-27 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Sameh_Hussein

//@version=5- 1