Chiến lược giao dịch trong ngày với phá vỡ Bollinger Bands 5 phút

Chiến lược này có tên là "Chiến lược giao dịch trong ngày breakout 5 phút với dải Bollinger", là một chiến lược giao dịch ngắn hạn dựa trên chỉ báo dải Bollinger, được thiết kế riêng cho giao dịch trong ngày trên khung thời gian 5 phút. Chiến lược tận dụng dải Bollinger để nắm bắt các cơ hội breakout ngắn hạn của thị trường: khi giá phá vỡ dải trên thì mở vị thế mua (long), khi phá vỡ dải dưới thì đóng vị thế. Đồng thời, chiến lược tuân thủ nghiêm ngặt nguyên tắc giao dịch trong ngày, thanh lý toàn bộ vị thế trước 3 giờ chiều mỗi ngày giao dịch để tránh rủi ro nắm giữ qua đêm.

Ý tưởng chính của chiến lược như sau:

- Tính toán chỉ báo dải Bollinger: dải trên là đường trung bình động đơn giản 100 chu kỳ cộng 3 lần độ lệch chuẩn, dải dưới là đường trung bình động đơn giản 100 chu kỳ trừ 1 lần độ lệch chuẩn.

- Khi giá đóng cửa phá vỡ dải trên, mở vị thế mua (long).

- Khi giá đóng cửa phá vỡ dải dưới hoặc đến 3 giờ chiều, đóng vị thế.

- Trên biểu đồ, đánh dấu điểm mở vị thế bằng hình tam giác màu xanh lá, điểm đóng vị thế bằng hình tam giác màu đỏ, đồng thời tô nền màu xanh nhạt và đỏ nhạt để làm nổi bật.

Nguyên lý của chiến lược này là sử dụng dải Bollinger để nắm bắt xu hướng và biến động ngắn hạn của thị trường. Dải Bollinger bao gồm ba đường: đường giữa, dải trên và dải dưới. Đường giữa là đường trung bình động của giá, dải trên và dải dưới lần lượt được cộng/trừ một số lần độ lệch chuẩn nhất định so với đường giữa. Khi giá phá vỡ dải trên, điều đó có nghĩa là xu hướng tăng đang hình thành, có thể mua vào; khi giá phá vỡ dải dưới, điều đó có nghĩa là xu hướng tăng có thể kết thúc, cần đóng vị thế. Đồng thời, chiến lược kiểm soát rủi ro chặt chẽ bằng cách đóng vị thế trước 3 giờ chiều mỗi ngày giao dịch, tránh những tổn thất lớn có thể xảy ra khi nắm giữ qua đêm.

Ưu điểm của chiến lược này:

- Phù hợp với giao dịch ngắn hạn: Dựa trên khung thời gian 5 phút, chiến lược được thiết kế riêng cho nhà giao dịch ngắn hạn, có thể nhanh chóng nắm bắt các cơ hội ngắn hạn của thị trường.

- Kiểm soát rủi ro chặt chẽ: Đóng vị thế trước 3 giờ chiều mỗi ngày giao dịch, tránh rủi ro nắm giữ qua đêm.

- Đơn giản, dễ sử dụng: Logic chiến lược rõ ràng, chỉ cần dựa trên sự phá vỡ dải Bollinger để mở/đóng vị thế, dễ sử dụng.

- Áp dụng rộng rãi trên nhiều thị trường: Có thể áp dụng cho nhiều thị trường khác nhau như cổ phiếu, hợp đồng tương lai, ngoại hối, v.v.

Rủi ro của chiến lược:

- Giao dịch thường xuyên: Dựa trên khung thời gian 5 phút, tần suất giao dịch khá cao, có thể phát sinh nhiều chi phí hoa hồng và trượt giá.

- Biến động thị trường mạnh: Trong điều kiện thị trường biến động mạnh, chiến lược có thể phát sinh nhiều tín hiệu giả, dẫn đến thua lỗ.

- Xu hướng không rõ ràng: Khi xu hướng thị trường không rõ ràng, chiến lược có thể thực hiện nhiều giao dịch ngẫu nhiên, dẫn đến thua lỗ.

Để giảm thiểu rủi ro, có thể xem xét các hướng tối ưu hóa sau:

- Tối ưu hóa tham số: Có thể tối ưu hóa chu kỳ và số lần độ lệch chuẩn của dải Bollinger để nâng cao tính ổn định và độ chính xác của chiến lược.

- Đưa thêm các chỉ báo khác: Có thể kết hợp thêm các chỉ báo kỹ thuật khác như RSI, MACD, v.v. để lọc tín hiệu giả, nâng cao độ chính xác.

- Đưa vào cắt lỗ và chốt lời: Thiết lập các mức cắt lỗ và chốt lời hợp lý để kiểm soát rủi ro từng giao dịch, cải thiện tỷ lệ lợi nhuận/rủi ro.

- Kết hợp phân tích cơ bản: Kết hợp thông tin cơ bản liên quan đến thị trường như dữ liệu kinh tế, thay đổi chính sách, v.v. để chọn thời điểm giao dịch phù hợp, nâng cao độ chính xác.

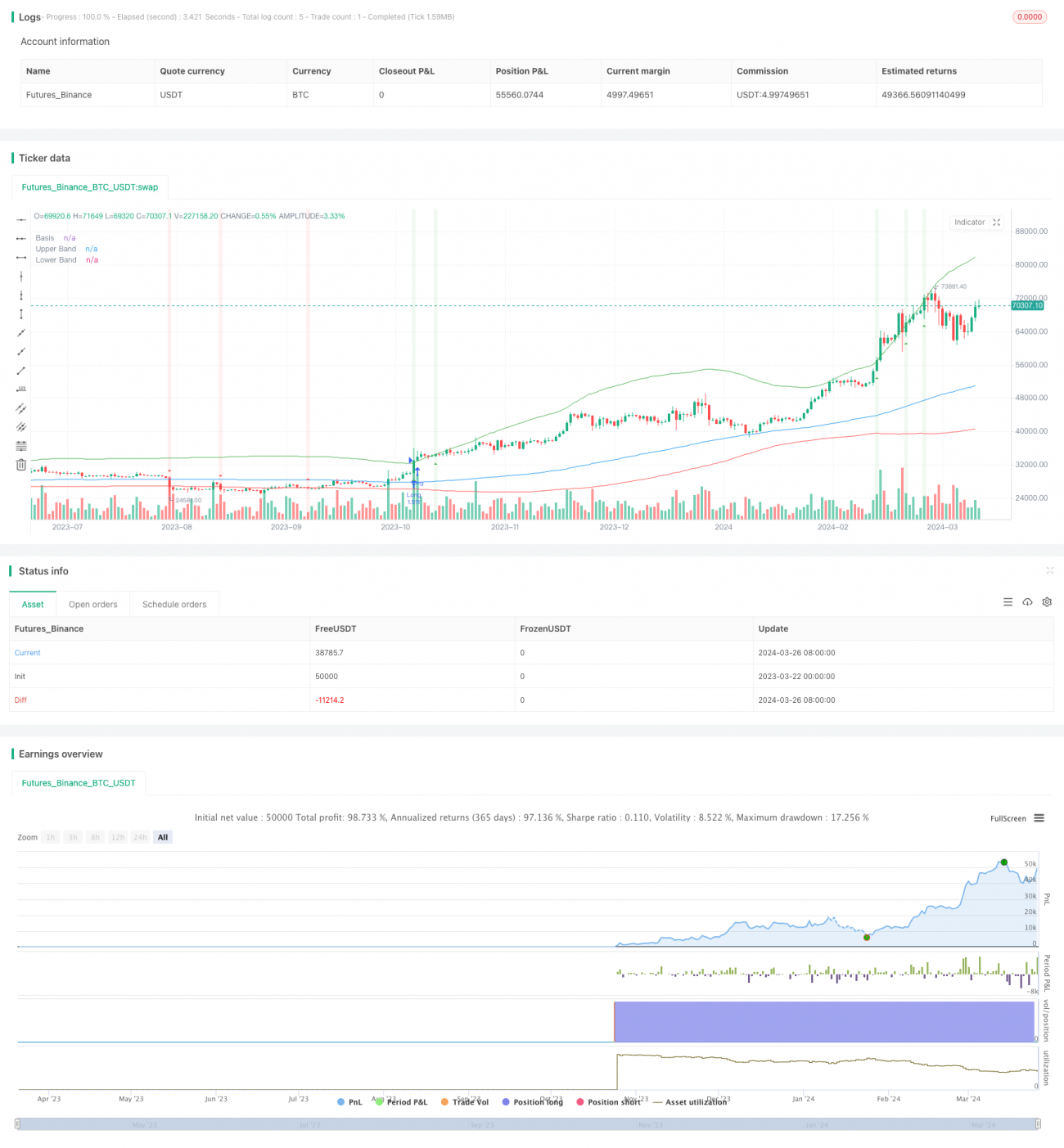

Tóm lại, "Chiến lược giao dịch trong ngày breakout 5 phút với dải Bollinger" là một chiến lược đơn giản, dễ sử dụng và phù hợp với giao dịch ngắn hạn. Nó tận dụng chỉ báo dải Bollinger để nắm bắt xu hướng và biến động ngắn hạn của thị trường, đồng thời kiểm soát rủi ro chặt chẽ để tránh nắm giữ qua đêm. Mặc dù chiến lược có một số rủi ro như giao dịch thường xuyên, tín hiệu giả, v.v., nhưng thông qua tối ưu hóa tham số, thêm các chỉ báo khác, thiết lập cắt lỗ/chốt lời, kết hợp phân tích cơ bản,... có thể nâng cao hơn nữa tính ổn định và khả năng sinh lời. Nhìn chung, đối với các nhà đầu tư theo đuổi cơ hội giao dịch ngắn hạn, chiến lược này đáng để thử.

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Breakout Strategy 5m", shorttitle="BB Strategy 5m", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, margin_long=100)

// Define the strategy parameters- 1