Chiến lược theo dõi pullback đường trung bình động

Tổng quan

Chiến lược này chủ yếu sử dụng hai đường trung bình động có chu kỳ khác nhau để nắm bắt cơ hội bật lại sau khi thị trường điều chỉnh. Khi giá nằm trên đường trung bình dài hạn và có sự điều chỉnh về phía đường trung bình ngắn hạn, chiến lược sẽ mở vị thế mua và đóng vị thế khi giá quay trở lại trên đường trung bình ngắn hạn hoặc chạm mức cắt lỗ. Chiến lược này tìm kiếm cơ hội mua vào khi điều chỉnh trong xu hướng, nhằm thu lợi nhuận trong thị trường có xu hướng.

Nguyên lý chiến lược

- Tính toán hai đường trung bình động (MA1 và MA2) với các chu kỳ khác nhau, trong đó MA1 là đường trung bình dài hạn, MA2 là đường trung bình ngắn hạn.

- Khi giá đóng cửa nằm trên MA1 và dưới MA2, đồng thời không có vị thế đang mở và thời gian hiện tại nằm trong khung thời gian giao dịch đã thiết lập, chiến lược sẽ mở vị thế mua.

- Ghi lại giá mở vị thế buyPrice và tính giá cắt lỗ stopPrice (giảm i_stopPercent phần trăm so với giá mở vị thế).

- Khi giá đóng cửa quay trở lại trên MA2 và i_lowerClose là false, hoặc giá đóng cửa phá vỡ dưới mức cắt lỗ stopPrice, chiến lược sẽ đóng vị thế.

- Nếu i_lowerClose là true, thì đóng vị thế khi giá đóng cửa cao hơn MA2 và giá đóng cửa của nến trước đó thấp hơn MA2.

Ưu điểm của chiến lược

- Bám theo xu hướng: Xác định xu hướng tổng thể bằng cách đánh giá vị trí tương đối của giá so với đường trung bình dài hạn, từ đó tìm kiếm cơ hội vào lệnh trong xu hướng.

- Mua khi điều chỉnh: Tìm kiếm cơ hội mua khi giá điều chỉnh về đường trung bình ngắn hạn trong xu hướng tăng, nâng cao hiệu quả chi phí của điểm vào lệnh.

- Bảo vệ cắt lỗ: Thiết lập mức cắt lỗ, khi giá biến động ngược chiều đến một mức nhất định sẽ tự động đóng vị thế, kiểm soát hiệu quả rủi ro giảm.

- Tham số linh hoạt: Người dùng có thể linh hoạt thiết lập các tham số như chu kỳ đường trung bình, tỷ lệ phần trăm cắt lỗ, có đóng vị thế khi giá đóng cửa của nến trước thấp hơn đường trung bình ngắn hạn hay không, tùy theo sở thích.

Rủi ro của chiến lược

- Tối ưu hóa tham số: Các thiết lập tham số khác nhau ảnh hưởng lớn đến hiệu suất của chiến lược, cần tối ưu hóa tham số và backtest trong các điều kiện thị trường khác nhau để tìm ra bộ tham số tốt nhất.

- Thị trường dao động: Trong thị trường dao động, giá biến động thường xuyên giữa các đường trung bình dài và ngắn hạn, có thể khiến chiến lược mở và đóng vị thế thường xuyên, làm tăng chi phí giao dịch.

- Đảo chiều xu hướng: Khi xu hướng thị trường đảo chiều, chiến lược có thể bị thua lỗ liên tiếp. Lúc này cần kết hợp các chỉ báo hoặc tín hiệu khác để đánh giá sự đảo chiều xu hướng và điều chỉnh chiến lược kịp thời.

- Sự kiện thiên nga đen: Khi thị trường xảy ra các sự kiện bất ngờ không thể dự đoán được, có thể dẫn đến biến động giá mạnh, kích hoạt cắt lỗ và chiến lược đối mặt với thua lỗ lớn.

Hướng tối ưu hóa chiến lược

- Đánh giá xu hướng: Đưa thêm các chỉ báo đánh giá xu hướng như ADX trước khi mở vị thế để xác nhận sức mạnh và hướng của xu hướng hiện tại, nâng cao độ chính xác của tín hiệu vào lệnh.

- Cắt lỗ động: Điều chỉnh mức cắt lỗ linh hoạt dựa trên độ biến động giá, ATR và các chỉ báo khác, nới lỏng cắt lỗ khi biến động giá lớn và thắt chặt khi biến động nhỏ.

- Quản lý vị thế: Điều chỉnh linh hoạt kích thước vị thế mỗi lần mở dựa trên sức mạnh xu hướng thị trường, độ biến động giá, v.v., tăng vị thế khi xu hướng mạnh và biến động vừa phải, giảm vị thế khi xu hướng yếu hoặc biến động quá cao.

- Phòng ngừa rủi ro đa hướng: Cân nhắc theo dõi đồng thời các tín hiệu mua và bán, mở vị thế phòng ngừa rủi ro ở các thị trường hoặc chu kỳ khác nhau để giảm rủi ro tổng thể của chiến lược.

Kết luận

Chiến lược bám theo điều chỉnh trung bình động nắm bắt cơ hội mua khi giá điều chỉnh trong xu hướng tăng thông qua vị trí tương đối của hai đường trung bình động chu kỳ khác nhau. Chiến lược này phù hợp với thị trường có xu hướng, bằng cách thiết lập các tham số thích hợp và cắt lỗ, có thể thu được lợi nhuận ổn định trong thị trường xu hướng. Tuy nhiên, trong thị trường dao động và khi xu hướng đảo chiều, chiến lược đối mặt với một số rủi ro. Bằng cách đưa thêm nhiều chỉ báo, tối ưu hóa quản lý vị thế và cắt lỗ động, có thể nâng cao hơn nữa hiệu suất và tính ổn định của chiến lược.

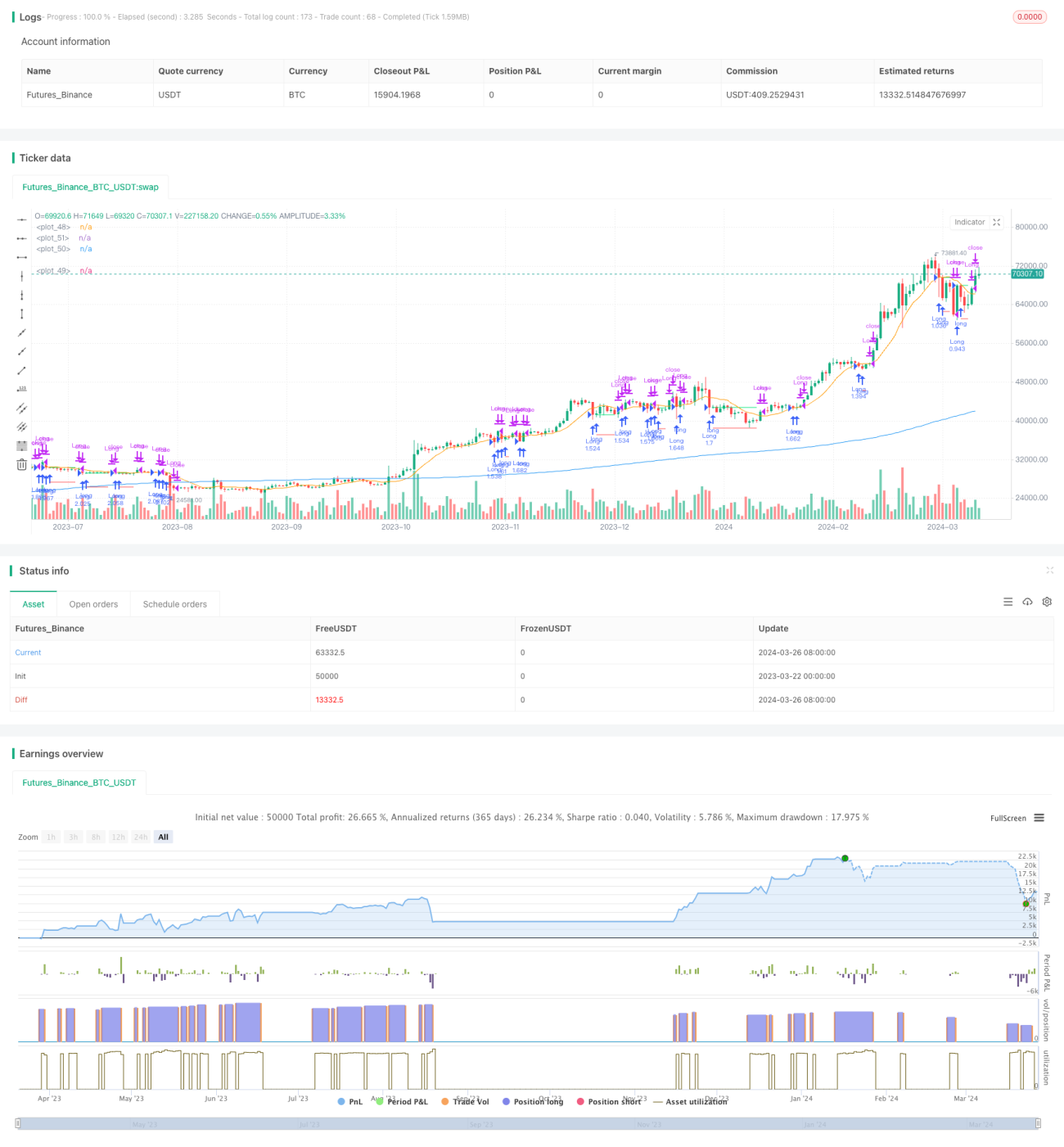

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © contapessoal_ivan

// @version=5

strategy("Pullback Strategy", - 1