Chiến lược theo dõi xu hướng 1 giờ dựa trên RSI và đường trung bình động kép

Tổng quan

Chiến lược này sử dụng chỉ số tương đối mạnh yếu ((RSI) và hai đường trung bình di chuyển đơn giản ((SMA) làm chỉ số chính, tạo ra tín hiệu đa đầu và vô đầu trong khung thời gian 1 giờ. Bằng cách nới lỏng các thiết lập điều kiện của RSI và SMA, tăng tần số phát ra tín hiệu.

Những ý tưởng chính của chiến lược này là:

- Sử dụng chỉ số RSI để xác định tình trạng mua quá mức và bán quá mức tiềm năng, tương ứng với tín hiệu mua quá mức và bán quá mức.

- Sử dụng giao chéo của SMA nhanh và SMA chậm để đánh giá xu hướng tăng tiềm năng (gold fork) và xu hướng giảm (dead fork).

- Khi RSI và SMA cùng đáp ứng điều kiện thầu hoặc thả, hãy tạo vị trí theo hướng tương ứng.

- Sử dụng chỉ số ATR để tính toán các điểm dừng động và điểm dừng lỗ để kiểm soát rủi ro cho mỗi giao dịch.

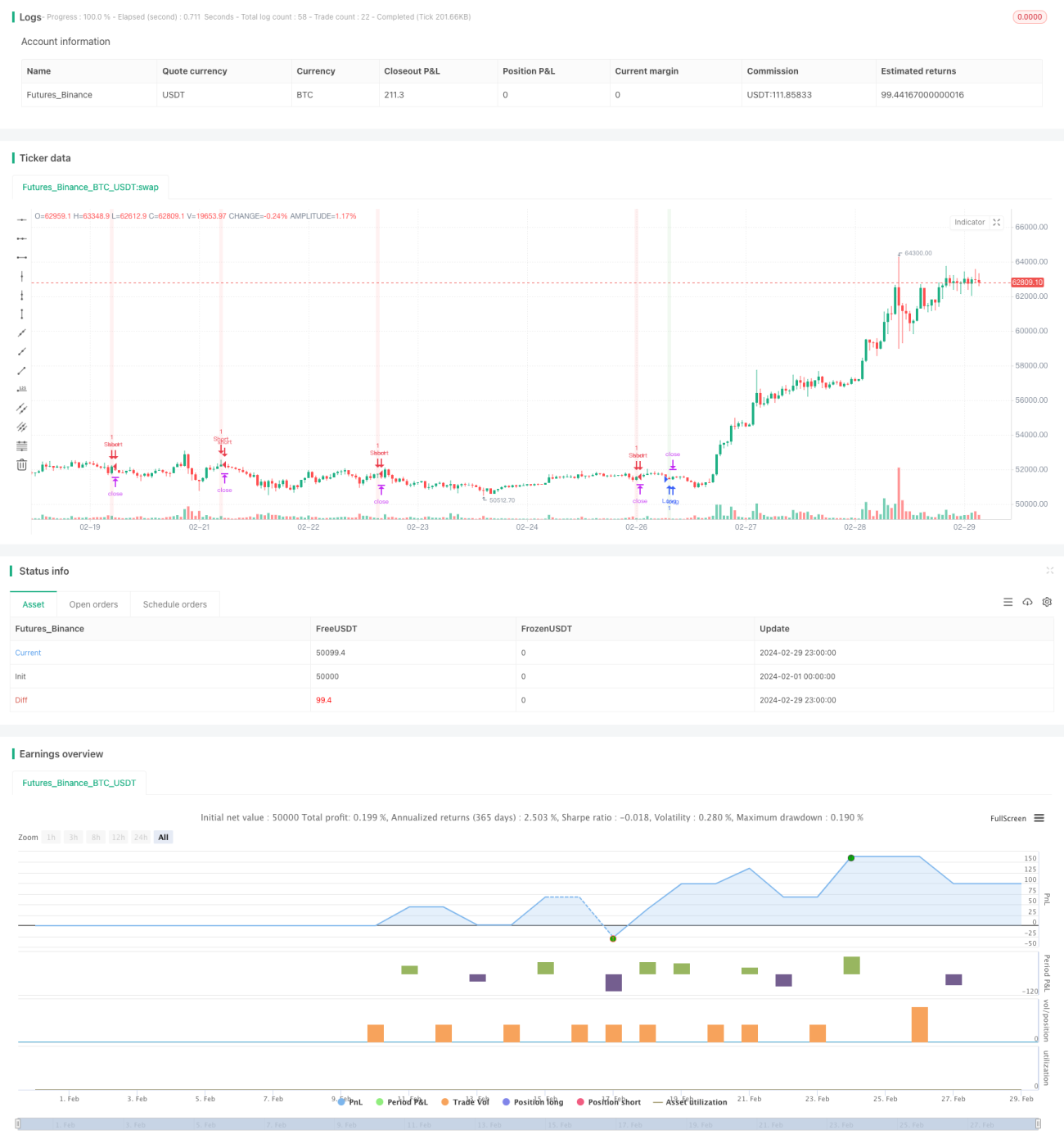

- Hình ảnh hiển thị trực quan các tín hiệu chiến lược được kích hoạt bằng cách thay đổi màu nền của biểu đồ, giúp dễ dàng khởi động và hiểu logic chiến lược.

Nguyên tắc chiến lược

- Chỉ số RSI: Khi RSI thấp hơn 50, cho thấy thị trường có thể đang bán quá mức và có tiềm năng tăng giá, do đó kích hoạt nhiều tín hiệu; Khi RSI cao hơn 50, cho thấy thị trường có thể đang mua quá mức và có tiềm năng giảm giá, do đó kích hoạt tín hiệu giảm giá.

- Giao chéo đường hai chiều: khi SMA nhanh vượt qua SMA chậm ((góc vàng), cho thấy xu hướng tăng tiềm năng, kích hoạt nhiều tín hiệu; khi SMA nhanh vượt qua SMA chậm ((góc chết), cho thấy xu hướng giảm tiềm năng, kích hoạt tín hiệu trống.

- Điều kiện mở vị trí: Chỉ khi RSI và đường hai chiều đồng thời đáp ứng điều kiện mua hoặc bán, vị trí sẽ được mở để thiết lập vị trí theo hướng tương ứng để tăng độ tin cậy của tín hiệu.

- Quản lý rủi ro: Sử dụng chỉ số ATR để tính toán điểm dừng động và điểm dừng lỗ, điểm dừng được thiết lập là 1,5 lần so với giá mở vị trí cộng / giảm ATR, điểm dừng được thiết lập là 1 lần so với giá mở vị trí cộng / giảm ATR. Bằng cách này, bạn có thể điều chỉnh điểm dừng động theo biến động của thị trường, kiểm soát rủi ro cho mỗi giao dịch.

Lợi thế chiến lược

- Khả năng thích ứng: Bằng cách nới lỏng RSI và thiết lập điều kiện hai đường ngang, chiến lược có thể thích ứng với các tình trạng thị trường khác nhau trong khung thời gian 1 giờ, để nắm bắt nhiều cơ hội giao dịch hơn.

- Quản lý rủi ro: Sử dụng chỉ số ATR để thiết lập các điểm dừng và dừng lỗ động, có thể điều chỉnh linh hoạt theo biến động của thị trường, kiểm soát hiệu quả các lỗ hổng rủi ro cho mỗi giao dịch.

- Đơn giản và dễ sử dụng: logic chiến lược rõ ràng, các chỉ số được sử dụng đơn giản và dễ hiểu, dễ hiểu và thực hiện.

- Hỗ trợ trực quan: hiển thị trực quan các tín hiệu chiến lược bằng cách thay đổi màu nền của biểu đồ, giúp khởi động và tối ưu hóa.

Rủi ro chiến lược

- Giao dịch thường xuyên: Do các điều kiện RSI và đường hai chiều được nới lỏng, chiến lược có thể tạo ra các tín hiệu giao dịch thường xuyên hơn, dẫn đến tăng chi phí giao dịch và ảnh hưởng đến thu nhập tổng thể.

- Thị trường kết thúc: Trong thị trường kết thúc có ít biến động, RSI và đường hai ngang có thể tạo ra các tín hiệu sai thường xuyên, dẫn đến hiệu suất chiến lược kém.

- Thiếu xu hướng: Chiến lược chủ yếu dựa vào RSI và đường hai chiều để xác định xu hướng, nhưng trong một số trường hợp, thị trường có thể không có đặc điểm xu hướng rõ ràng, dẫn đến tín hiệu chiến lược không hiệu quả.

- Tính nhạy cảm của tham số: Hiệu suất của chiến lược có thể nhạy cảm với các thiết lập tham số của các chỉ số như RSI, SMA và ATR, và các kết hợp tham số khác nhau có thể dẫn đến sự khác biệt lớn trong hiệu suất của chiến lược.

Hướng tối ưu hóa chiến lược

- Tối ưu hóa tham số: Tối ưu hóa các tham số của các chỉ số như RSI, SMA và ATR để tìm ra sự kết hợp tham số hoạt động tốt nhất trên dữ liệu lịch sử, tăng sự ổn định và độ tin cậy của chiến lược.

- Bộ lọc tín hiệu: giới thiệu các chỉ số kỹ thuật khác hoặc chỉ số tâm trạng thị trường, xác nhận thứ hai các tín hiệu được tạo ra bởi RSI và đường hai chiều, giảm sự xuất hiện của tín hiệu giả.

- Điều chỉnh trọng lượng động: Điều chỉnh trọng lượng của RSI và tín hiệu đường hai chiều động theo cường độ của xu hướng thị trường, đưa ra trọng lượng cao hơn khi xu hướng rõ ràng, giảm trọng lượng trong thị trường cân bằng, tăng khả năng thích ứng của chiến lược.

- Tối ưu hóa Stop Loss: Tối ưu hóa ATR để tìm tỷ lệ Stop Loss tối ưu, tăng lợi nhuận khi điều chỉnh rủi ro của chiến lược. Ngoài ra, bạn có thể xem xét việc giới thiệu các phương pháp Stop Loss khác, chẳng hạn như Stop Loss dựa trên vị trí hỗ trợ / kháng cự hoặc Stop Loss dựa trên thời gian.

- Phân tích nhiều khung thời gian: kết hợp các tín hiệu của các khung thời gian khác (như 4 giờ, mặt trời, v.v.) để lọc và xác nhận tín hiệu của khung thời gian 1 giờ, tăng độ tin cậy của tín hiệu.

Tóm tắt

Chiến lược này tạo ra tín hiệu theo dõi xu hướng trong khung thời gian 1 giờ bằng cách kết hợp hai chỉ số kỹ thuật đơn giản và dễ sử dụng, RSI và đường hai chiều, đồng thời sử dụng chỉ số ATR để quản lý rủi ro động. Logic của chiến lược rõ ràng, dễ hiểu và thực hiện, phù hợp để người mới bắt đầu học và sử dụng. Tuy nhiên, chiến lược cũng có một số rủi ro tiềm ẩn, chẳng hạn như giao dịch thường xuyên, thị trường không hoạt động tốt, thiếu xu hướng, v.v.

- 1