Chiến lược giao cắt EMA giá cao nhất đột phá

Tổng quan

Chiến lược giao dịch dựa trên giao dịch giữa giá phá vỡ và đường trung bình di chuyển của chỉ số (EMA). Chiến lược này sử dụng giá cao nhất trong một chu kỳ nhất định làm tín hiệu mua, EMA làm tín hiệu bán. Chiến lược sẽ tạo ra tín hiệu mua khi giá đóng cửa phá vỡ giá cao nhất trong một chu kỳ nhất định; chiến lược sẽ tạo ra tín hiệu bán khi giá đóng cửa phá vỡ EMA. Chiến lược này cũng đặt giá dừng lỗ để kiểm soát rủi ro.

Nguyên tắc chiến lược

Nguyên tắc cốt lõi của chiến lược EMA vượt qua giá cao nhất là sử dụng giá vượt qua và EMA vượt qua để nắm bắt xu hướng thị trường. Khi giá vượt qua giá cao nhất trong chu kỳ được chỉ định, nó cho thấy thị trường có thể đi vào xu hướng tăng, do đó chiến lược sẽ tạo ra tín hiệu mua. Đồng thời, EMA là một chỉ số theo dõi xu hướng, khi giá giảm xuống EMA, cho thấy xu hướng tăng có thể kết thúc, do đó chiến lược sẽ tạo ra tín hiệu bán.

Chiến lược này sử dụng các bước sau để thực hiện giao dịch:

- Giá cao nhất trong chu kỳ được chỉ định được tính là giá mua phá vỡ.

- Tính EMA là tín hiệu bán.

- Khi giá đóng cửa phá vỡ giá mua, chiến lược sẽ tạo ra tín hiệu mua nếu không có vị trí hiện tại.

- Chiến lược này sẽ tạo ra một tín hiệu bán khi giá đóng cửa giảm xuống dưới EMA, nếu hiện tại có vị thế.

- Giá dừng là giá thấp nhất trong chu kỳ được chỉ định.

- Nếu giá vượt quá mức dừng lỗ, chiến lược sẽ ngay lập tức thanh toán.

Bằng cách thực hiện các bước trên, chiến lược này có thể lợi nhuận trong xu hướng tăng của thị trường, đồng thời sử dụng lệnh dừng để kiểm soát rủi ro giảm.

Lợi thế chiến lược

Chiến lược giao chéo vượt qua mức giá cao nhất của EMA có những lợi thế sau:

- Theo dõi xu hướng: Chiến lược này sử dụng các đợt phá vỡ giá và giao thoa EMA để nắm bắt xu hướng thị trường và có thể kiếm lợi nhuận trong xu hướng tăng.

- Kiểm soát rủi ro: Chiến lược này sử dụng giá dừng để kiểm soát rủi ro đi xuống, có thể giảm hiệu quả mức rút lui tối đa của chiến lược.

- Tính linh hoạt về tham số: Chiến lược này cung cấp nhiều tham số cho người dùng tùy chỉnh, chẳng hạn như chu kỳ, tỷ lệ rủi ro, sử dụng lệnh dừng hoặc không, có thể điều chỉnh theo phong cách giao dịch và môi trường thị trường khác nhau.

- Đơn giản và hiệu quả: Lập luận của chiến lược đơn giản và rõ ràng, dễ hiểu và thực hiện, đồng thời có thể thu được lợi nhuận tốt trong thị trường xu hướng.

Rủi ro chiến lược

Mặc dù có một số lợi thế của chiến lược giao dịch vượt qua EMA cao nhất, nhưng nó cũng có những rủi ro sau:

- Rủi ro biến động thị trường: Trong trường hợp thị trường biến động lớn, chiến lược này có thể tạo ra nhiều tín hiệu giả, dẫn đến giao dịch thường xuyên và mất tiền.

- Rủi ro đảo chiều xu hướng: Chiến lược này có thể trì hoãn bán hàng khi xu hướng thị trường đảo ngược, dẫn đến lợi nhuận quay trở lại hoặc biến lỗ thành lỗ.

- Rủi ro thiết lập tham số: Hiệu suất của chiến lược phụ thuộc vào các thiết lập tham số, chẳng hạn như chu kỳ, tỷ lệ rủi ro, v.v. Nếu các tham số được thiết lập không đúng cách, có thể dẫn đến hiệu suất chiến lược kém.

Để giảm thiểu những rủi ro này, các biện pháp sau đây có thể được xem xét:

- Điều chỉnh các tham số thích hợp: Điều chỉnh các tham số chiến lược thích hợp, chẳng hạn như tăng chu kỳ, giảm tỷ lệ rủi ro, để giảm tín hiệu sai và giao dịch thường xuyên, tùy thuộc vào môi trường thị trường và loại giao dịch khác nhau.

- Kết hợp với các chỉ số khác: Có thể kết hợp với các chỉ số kỹ thuật khác như RSI, MACD, v.v. để xác nhận hiệu quả của xu hướng và tín hiệu, tăng độ tin cậy của chiến lược.

- Thiết lập mức dừng hợp lý: thiết lập mức dừng hợp lý để kiểm soát rủi ro giảm giá và không dừng quá sớm, dẫn đến mất cơ hội lợi nhuận.

Hướng tối ưu hóa chiến lược

Để nâng cao hơn nữa hiệu suất của chiến lược giao dịch EMA vượt qua giá cao nhất, các hướng tối ưu hóa sau đây có thể được xem xét:

- Tham số điều chỉnh động: tùy thuộc vào biến động của thị trường và cường độ của xu hướng, tham số chiến lược điều chỉnh động, chẳng hạn như tăng chu kỳ khi biến động lớn, tăng tỷ lệ rủi ro khi xu hướng mạnh, v.v., để thích ứng với môi trường thị trường khác nhau.

- Tham gia vào cơ chế đa đầu: Trên cơ sở giao dịch đa đầu ban đầu, giới thiệu cơ chế giao dịch đầu đầu, cũng có thể kiếm lợi nhuận trong xu hướng giảm, tăng khả năng thích ứng và lợi nhuận của chiến lược.

- Tối ưu hóa dừng và dừng: Tối ưu hóa các thiết lập dừng và dừng, chẳng hạn như sử dụng phương pháp dừng di chuyển, dừng một phần, để kiểm soát tốt hơn rủi ro và khóa lợi nhuận.

- Kết hợp phân tích cơ bản: kết hợp phân tích cơ bản với phân tích kỹ thuật, điều chỉnh vị trí và tham số của chiến lược trước và sau các sự kiện quan trọng như báo cáo tài chính của doanh nghiệp, phát hành dữ liệu kinh tế để đối phó với những thay đổi có thể của thị trường.

Thông qua các biện pháp tối ưu hóa trên, có thể nâng cao tính ổn định, khả năng thích ứng và lợi nhuận của các chiến lược giao thoa EMA giá cao nhất, cho phép chúng hoạt động tốt trong nhiều môi trường thị trường hơn.

Tóm tắt

Chiến lược phá vỡ giá EMA là một chiến lược theo dõi xu hướng đơn giản và hiệu quả, sử dụng giá phá vỡ và EMA để nắm bắt xu hướng thị trường, đồng thời sử dụng dừng để kiểm soát rủi ro đi xuống. Lập luận của chiến lược là rõ ràng, các tham số linh hoạt, dễ hiểu và thực hiện. Mặc dù chiến lược này có một số rủi ro, chẳng hạn như rủi ro biến động thị trường, rủi ro biến đổi xu hướng và rủi ro đặt tham số, nhưng những rủi ro này có thể được giảm thiểu bằng các biện pháp kiểm soát rủi ro thích hợp, chẳng hạn như điều chỉnh tham số, kết hợp các chỉ số khác và thiết lập dừng hợp lý.

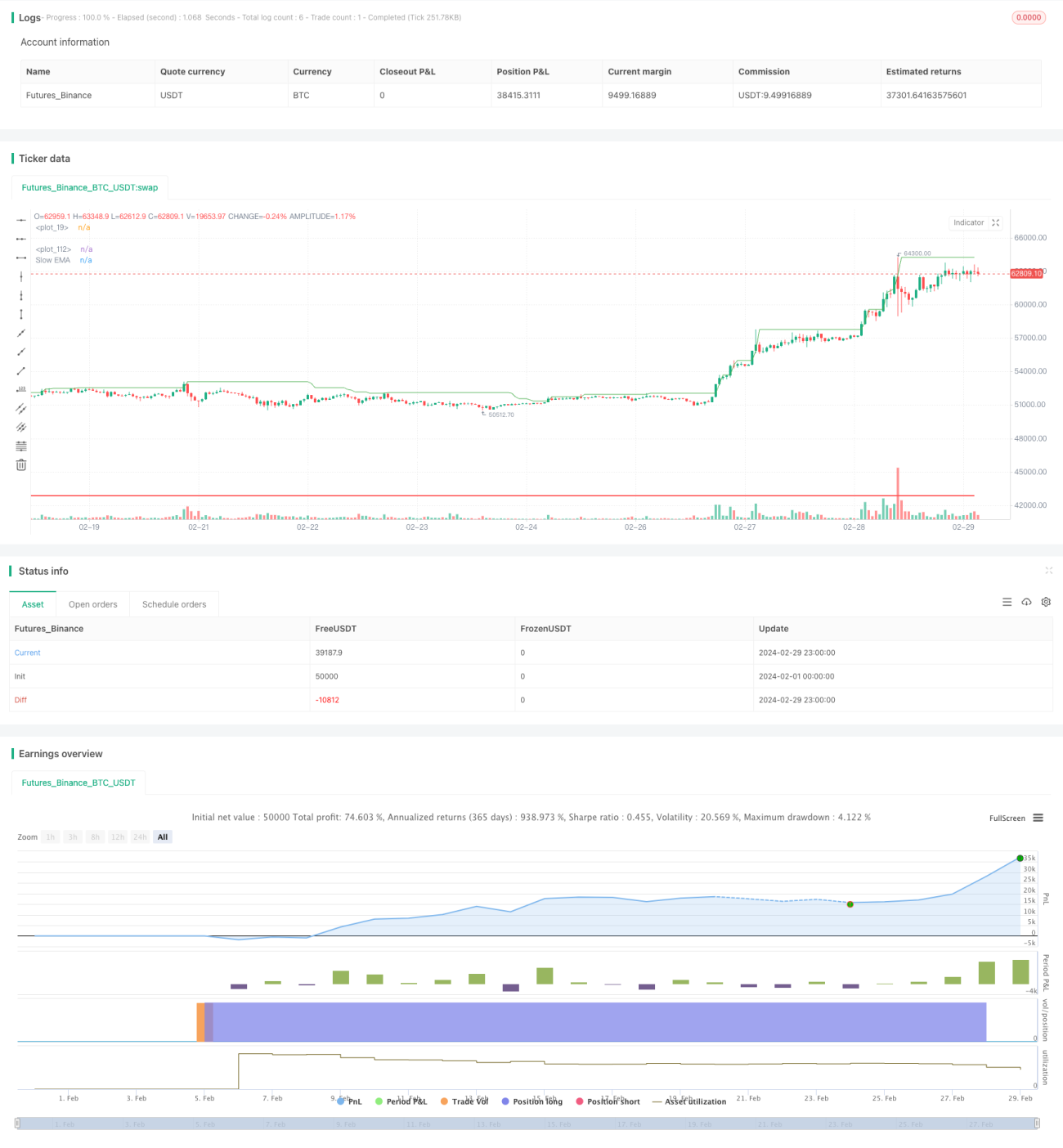

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version = 5

strategy(title="BreakHigh Strategy", overlay=true)

Period = input.int(34, "Number of previous bars(34,52 Recommend)")

showbg = input(defval = false,title = "Show BackGround Color")- 1