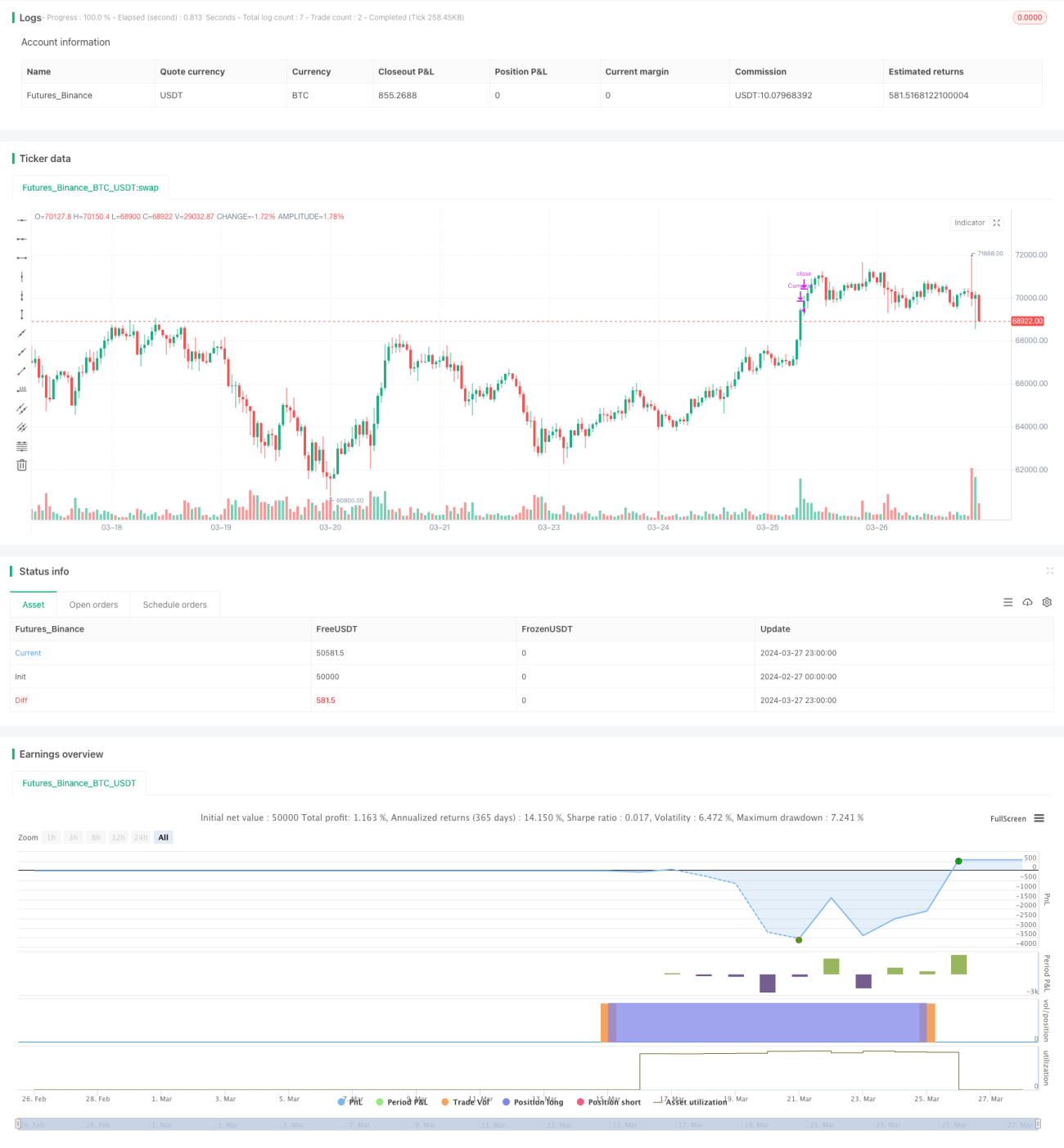

Chiến lược giao dịch tần suất cao kết hợp Bollinger Bands và DCA

Tổng quan

Chiến lược có tên là "DCA Booster (1 minute)", là một chiến lược giao dịch tần suất cao chạy trên khung thời gian 1 phút. Chiến lược này kết hợp hai kỹ thuật là Bollinger Bands và DCA (Dollar-Cost Averaging, Phương pháp trung bình giá bằng đô la), nhằm tận dụng biến động thị trường để thực hiện nhiều lần mua bán, cố gắng thu lợi nhuận. Ý tưởng chính của chiến lược: khi giá thấp hơn dải dưới của Bollinger Bands trong hai chu kỳ liên tiếp, bắt đầu xây dựng vị thế theo từng đợt theo phương pháp DCA; khi giá vượt lên trên dải trên của Bollinger Bands, đóng toàn bộ vị thế. Đồng thời, chiến lược này cho phép xây dựng vị thế dạng pyramid (kim tự tháp), tức là nếu giá tiếp tục giảm, chiến lược sẽ tiếp tục gia tăng vị thế.

Nguyên lý chiến lược

- Tính toán Bollinger Bands: sử dụng đường trung bình động đơn giản và độ lệch chuẩn để tính dải trên và dải dưới của Bollinger Bands.

- Thiết lập tham số DCA: chia một khoản tiền cố định thành nhiều phần, làm số vốn cho mỗi lần xây dựng vị thế.

- Điều kiện mở vị thế: khi giá đóng cửa thấp hơn dải dưới của Bollinger Bands trong hai chu kỳ liên tiếp, bắt đầu mở vị thế. Tùy theo giá có tiếp tục ở dưới dải dưới hay không, chiến lược có thể mở tối đa 5 vị thế.

- Điều kiện đóng vị thế: khi giá vượt lên trên dải trên của Bollinger Bands, đóng tất cả các vị thế.

- Pyramid gia tăng vị thế: nếu giá tiếp tục giảm, chiến lược sẽ tiếp tục gia tăng vị thế, tối đa có thể lên đến 5 vị thế.

- Quản lý vị thế: chiến lược ghi lại tình trạng xây dựng từng vị thế và đóng các vị thế tương ứng khi điều kiện đóng vị thế được thỏa mãn.

Lợi thế của chiến lược

- Kết hợp hai kỹ thuật Bollinger Bands và DCA, có thể nắm bắt hiệu quả biến động thị trường và giảm chi phí mua vào.

- Cho phép xây dựng vị thế dạng pyramid, có thể tiếp tục mở vị thế khi giá giảm liên tục, tăng cơ hội thu lợi.

- Điều kiện đóng vị thế đơn giản rõ ràng, có thể nhanh chóng chốt lợi nhuận.

- Phù hợp để sử dụng trên các khung thời gian ngắn như 1 phút, có thể thực hiện giao dịch tần suất cao.

Rủi ro của chiến lược

- Nếu thị trường biến động mạnh, giá nhanh chóng phá vỡ dải trên của Bollinger Bands, có thể khiến chiến lược không kịp đóng vị thế, dẫn đến thua lỗ.

- Việc xây dựng vị thế dạng pyramid có thể gây ra mức độ phơi bày quá mức khi giá tiếp tục giảm, tăng rủi ro.

- Chiến lược có thể hoạt động kém trong thị trường đi ngang, vì mua bán thường xuyên có thể tạo ra chi phí giao dịch cao.

Hướng tối ưu hóa chiến lược

- Có thể xem xét thêm cắt lỗ vào điều kiện đóng vị thế, để kiểm soát mức thua lỗ tối đa cho mỗi giao dịch.

- Có thể tối ưu hóa logic xây dựng vị thế dạng pyramid, ví dụ điều chỉnh khối lượng gia tăng dựa trên mức độ giảm giá, tránh phơi bày quá mức.

- Có thể kết hợp với các chỉ báo khác như RSI, MACD, ... để nâng cao độ chính xác khi vào và ra lệnh.

- Có thể tối ưu hóa các tham số như chu kỳ và bội số độ lệch chuẩn của Bollinger Bands, để thích ứng với các điều kiện thị trường khác nhau.

Tổng kết

"DCA Booster (1 minute)" là một chiến lược giao dịch tần suất cao kết hợp Bollinger Bands và DCA, bằng cách xây dựng vị thế theo từng đợt khi giá thấp hơn dải dưới của Bollinger Bands và đóng vị thế khi giá vượt lên trên dải trên, nhằm nắm bắt biến động thị trường, cố gắng thu lợi. Chiến lược này cho phép xây dựng vị thế dạng pyramid, nhưng đồng thời cũng đối mặt với rủi ro biến động mạnh của thị trường và phơi bày quá mức. Bằng cách áp dụng cắt lỗ, tối ưu hóa logic gia tăng vị thế, kết hợp các chỉ báo khác và tối ưu hóa tham số, có thể cải thiện thêm hiệu suất của chiến lược này.

- 1