Chiến lược động lượng RSI

Tổng quan

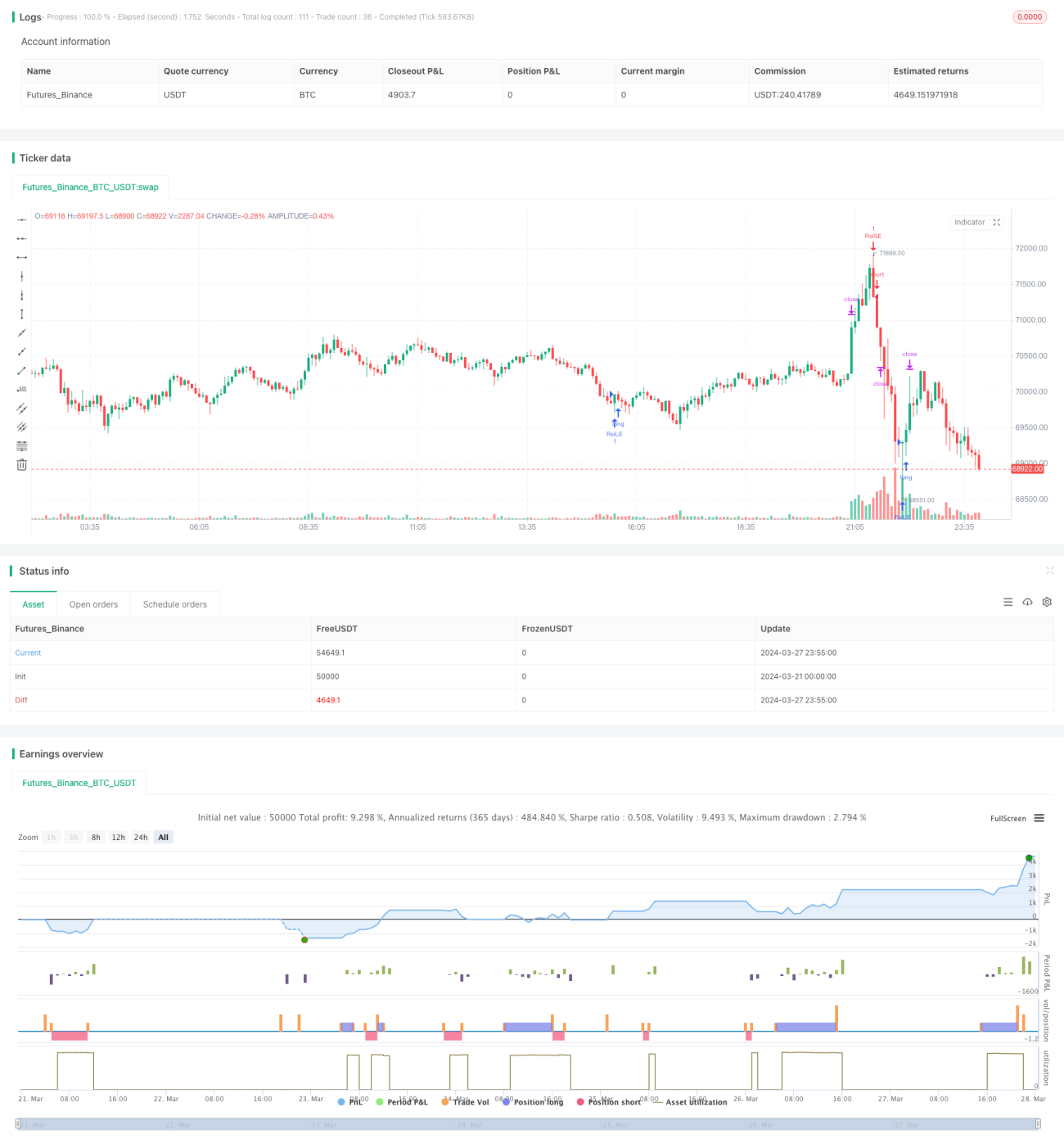

Chiến lược này là một chiến lược động lượng dựa trên chỉ số sức mạnh tương đối (RSI), kết hợp với khả năng thiết lập thủ công mức chốt lời (TP) và cắt lỗ (SL). Ý tưởng chính của chiến lược là sử dụng chỉ báo RSI để nắm bắt trạng thái quá mua và quá bán của thị trường, đồng thời xem xét vị trí giá đóng cửa hàng ngày so với mức cao nhất và thấp nhất trong thời gian gần đây để xác định thời điểm vào lệnh. Khi đạt đến mức chốt lời hoặc cắt lỗ đã định trước, chiến lược sẽ tự động đóng vị thế.

Nguyên lý chiến lược

- Tính giá trị chỉ báo RSI trong chu kỳ xác định.

- Xác định xem RSI có vượt quá ngưỡng quá bán và quá mua đã được thiết lập trước hay không, lần lượt là một trong các điều kiện để vào lệnh long và short.

- Xác định xem giá đóng cửa hàng ngày có cao hơn 70% mức giá đóng cửa cao nhất trong 50 nến gần nhất hay không, đây là điều kiện khác để vào lệnh long; xác định xem giá đóng cửa hàng ngày có thấp hơn 130% mức giá đóng cửa thấp nhất trong 50 nến gần nhất hay không, đây là điều kiện khác để vào lệnh short.

- Khi cả hai điều kiện vào lệnh long hoặc short đồng thời được thỏa mãn, chiến lược sẽ phát ra tín hiệu vào lệnh tương ứng.

- Dựa trên giá vào lệnh và tỷ lệ phần trăm chốt lời cắt lỗ đã được thiết lập, tính toán các mức chốt lời và cắt lỗ cho vị thế long và short.

- Khi giá đạt đến mức chốt lời hoặc cắt lỗ, chiến lược sẽ tự động đóng vị thế.

Ưu điểm của chiến lược

- Kết hợp chỉ báo RSI và mức giá, có thể nắm bắt tốt sự thay đổi động lượng ngắn hạn của thị trường.

- Thiết lập thủ công mức chốt lời và cắt lỗ, cho phép nhà giao dịch quản lý vị thế dựa trên khẩu vị rủi ro và mức độ biến động của thị trường.

- Phù hợp với thị trường đi ngang, có thể hoạt động tốt khi tín hiệu RSI đáng tin cậy.

- Cung cấp một phương pháp giao dịch có cấu trúc dựa trên tín hiệu RSI, đồng thời cho phép nhà giao dịch tùy chỉnh các tham số quản lý rủi ro.

Rủi ro của chiến lược

- Trong thị trường xu hướng, chỉ báo RSI có thể ở trạng thái quá mua hoặc quá bán trong thời gian dài, dẫn đến hiệu suất chiến lược kém.

- Tỷ lệ phần trăm chốt lời và cắt lỗ cố định có thể không thích ứng với các điều kiện thị trường và mức độ biến động khác nhau.

- Hiệu suất của chiến lược phụ thuộc nhiều vào việc lựa chọn tham số, thiết lập tham số không phù hợp có thể dẫn đến giao dịch thường xuyên hoặc bỏ lỡ cơ hội.

- Chỉ dựa vào chỉ báo kỹ thuật để đưa ra quyết định giao dịch, bỏ qua các yếu tố cơ bản và tác động của tâm lý thị trường.

Hướng tối ưu hóa chiến lược

- Tối ưu hóa các tham số của RSI (như độ dài, ngưỡng quá mua quá bán) để thích ứng với các điều kiện thị trường khác nhau.

- Đưa vào cơ chế chốt lời cắt lỗ thích ứng, điều chỉnh linh hoạt các mức chốt lời cắt lỗ dựa trên biến động thị trường.

- Kết hợp các chỉ báo kỹ thuật khác hoặc chỉ báo tâm lý thị trường để nâng cao độ tin cậy và tính ổn định của tín hiệu.

- Phân đoạn tối ưu hóa chiến lược, áp dụng các thiết lập tham số khác nhau cho các xu hướng thị trường khác nhau (ví dụ: tăng, giảm, đi ngang).

Kết luận

Chiến lược này cung cấp một khuôn khổ giao dịch dựa trên chỉ báo động lượng RSI, đồng thời tích hợp chức năng chốt lời cắt lỗ thủ công, cho phép nhà giao dịch quản lý vị thế theo khẩu vị rủi ro và quan điểm thị trường của riêng mình. Tuy nhiên, hiệu suất của chiến lược phụ thuộc nhiều vào việc lựa chọn tham số và điều kiện thị trường. Do đó, nhà giao dịch nên sử dụng chiến lược một cách thận trọng, tiến hành backtest và tối ưu hóa đầy đủ, kết hợp với các hình thức phân tích và kỹ thuật quản lý rủi ro khác để đạt được hiệu suất giao dịch ổn định hơn.

//@version=5

strategy("RSI Strategy with Manual TP and SL", overlay=true)

// Strategy Parameters

length = input(14, title="RSI Length")

overSold = input(30, title="Oversold Level")

overBought = input(70, title="Overbought Level")

trail_profit_pct = input.float(20, title="Trailing Profit (%)")

// RSI Calculation

vrsi = ta.rsi(close, length)

- 1