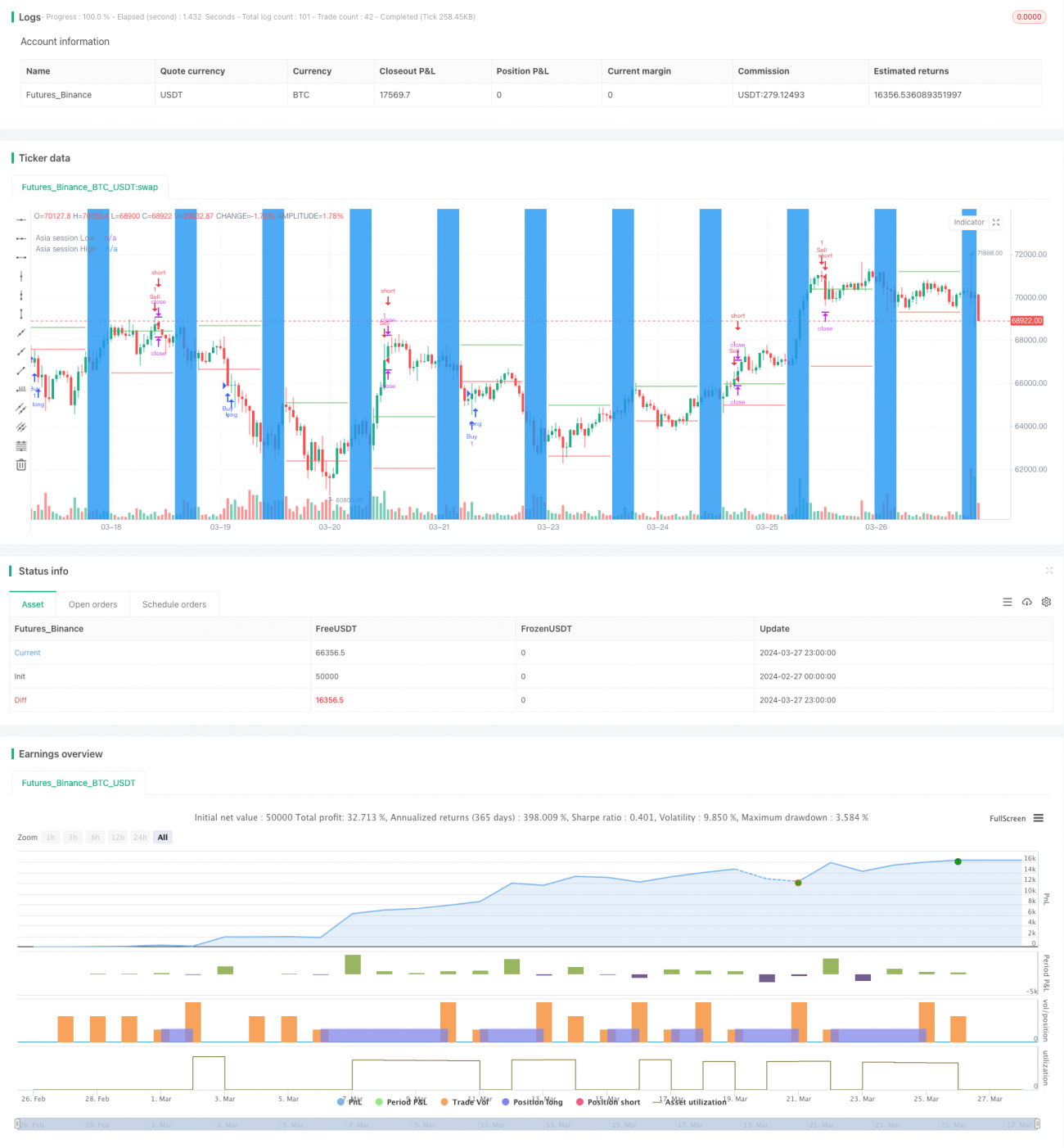

Chiến lược phá vỡ đỉnh đáy phiên Á

1

Follow

1802

Followers

Tổng quan

Chiến lược này chủ yếu sử dụng điểm cao và điểm thấp của phiên Á làm điểm phá vỡ, trong vài giờ sau khi phiên Âu Mỹ mở cửa, nếu giá phá vỡ điểm cao của phiên Á thì mua lên, phá vỡ điểm thấp của phiên Á thì bán xuống. Đồng thời đặt cắt lỗ và chốt lời để kiểm soát rủi ro. Chiến lược này chỉ mở một giao dịch mỗi ngày, số lượng lệnh mở tối đa cùng lúc là 100.000.

Nguyên lý chiến lược

- Xác định thời gian giao dịch của phiên Á, người dùng có thể tùy chỉnh thời gian bắt đầu và kết thúc.

- Trong phiên Á, ghi lại mức giá cao nhất và thấp nhất trong ngày.

- Vào một thời điểm sau khi phiên Âu Mỹ mở cửa (số giờ lệch do người dùng tùy chỉnh), nếu giá phá vỡ điểm cao của phiên Á thì mua lên, phá vỡ điểm thấp của phiên Á thì bán xuống.

- Đặt cắt lỗ và chốt lời, số pip cắt lỗ và chốt lời có thể tùy chỉnh.

- Mỗi ngày chỉ mở một giao dịch mới, đồng thời số lượng lệnh mở tối đa cùng lúc là 100.000.

- Nếu đã mở lệnh trong ngày thì không mở giao dịch mới.

Phân tích ưu điểm

- Tận dụng đặc điểm tương đối yên tĩnh của phiên Á, lấy điểm cao và thấp trong ngày của phiên Á làm điểm phá vỡ, có thể bắt được cơ hội xu hướng của phiên Âu Mỹ tốt hơn.

- Thiết lập cắt lỗ và chốt lời, có thể kiểm soát rủi ro hiệu quả, để lệnh lời chạy đủ, lệnh lỗ dừng nhanh.

- Hạn chế chỉ mở một lệnh mỗi ngày và số lượng lệnh mở tối đa cùng lúc, tránh giao dịch quá mức và sử dụng vốn quá mức.

- Người dùng có thể linh hoạt thiết lập các tham số như thời gian phiên Á và số giờ lệch theo nhu cầu.

Phân tích rủi ro

- Điểm cao và thấp của phiên Á không nhất thiết là điểm cao và thấp thực sự trong ngày, có thể phiên Âu Mỹ phá vỡ rồi nhanh chóng quay đầu, gây ra lỗ.

- Cắt lỗ và chốt lời cố định theo pip có thể không đối phó được với biến động lớn của thị trường, có khi cắt lỗ quá sớm, có khi chốt lời quá sớm.

- Trong trường hợp xu hướng không rõ ràng hoặc thị trường biến động mạnh, chiến lược này có thể xuất hiện tình trạng mở lệnh rồi dừng lỗ liên tục.

Hướng tối ưu hóa

- Có thể cân nhắc sử dụng các chỉ báo biến động như ATR để điều chỉnh linh hoạt số pip cắt lỗ và chốt lời, nhằm thích ứng với các điều kiện thị trường khác nhau.

- Có thể thêm một số chỉ báo xác định xu hướng như MA, chỉ mua lên khi xu hướng lớn đi lên, bán xuống khi đi xuống, để nâng cao tỷ lệ thành công.

- Có thể cân nhắc thiết lập các tham số khác nhau theo từng khoảng thời gian, ví dụ sử dụng cắt lỗ chốt lời nhỏ hơn vào giai đoạn đầu phiên Âu Mỹ, và tăng cường cắt lỗ chốt lời khi xu hướng rõ ràng.

Tổng kết

Chiến lược này sử dụng điểm cao và thấp của phiên Á làm điểm phá vỡ để giao dịch, phù hợp sử dụng trên các sản phẩm có xu hướng rõ rệt trong phiên Âu Mỹ. Tuy nhiên, việc cắt lỗ chốt lời cố định theo pip cũng như cách vào lệnh phá vỡ tiêu chuẩn có một số hạn chế. Bằng cách đưa vào các chỉ báo động và xu hướng, có thể tối ưu hóa chiến lược này để đạt được kết quả tốt hơn.

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1