Chiến lược giao dịch động lượng lọc hai khoảng

Tổng quan

Chiến lược này là một chiến lược giao dịch động lượng dựa trên bộ lọc hai khoảng thời gian. Chiến lược tính toán các khoảng thời gian làm mịn với hai chu kỳ nhanh và chậm, tạo ra một bộ lọc khoảng tổng hợp để đánh giá xu hướng giá hiện tại. Khi giá vượt lên trên / xuống dưới khoảng này, chiến lược sẽ tạo ra tín hiệu mua / bán. Đồng thời, chiến lược này cũng thiết lập bốn mức chốt lời theo cấp độ và một mức cắt lỗ để kiểm soát rủi ro và chốt lợi nhuận.

Nguyên lý chiến lược

- Tính toán các khoảng thời gian làm mịn với hai chu kỳ nhanh và chậm. Khoảng nhanh sử dụng chu kỳ ngắn hơn và bội số nhỏ hơn, khoảng chậm sử dụng chu kỳ dài hơn và bội số lớn hơn.

- Lấy giá trị trung bình của khoảng nhanh và khoảng chậm làm bộ lọc khoảng tổng hợp (TRF).

- Tính toán mối quan hệ giữa giá hiện tại và giá trước đó để xác định xu hướng tăng (upward) và xu hướng giảm (downward).

- Tính toán dải trên động (FUB) và dải dưới động (FLB) làm tham chiếu cho xu hướng.

- Dựa trên mối quan hệ giữa giá đóng cửa và TRF để tạo ra tín hiệu mua và bán.

- Thiết lập bốn mức chốt lời theo cấp độ và một mức cắt lỗ, tương ứng với các tỷ lệ vị thế và tỷ lệ lợi nhuận / thua lỗ khác nhau.

Phân tích ưu điểm

- Bộ lọc hai khoảng thời gian kết hợp cả chu kỳ nhanh và chậm, có thể thích ứng với các nhịp điệu thị trường khác nhau, nắm bắt nhiều cơ hội giao dịch hơn.

- Thiết kế dải trên và dải dưới động giúp đi theo xu hướng hiện tại, giảm tín hiệu sai.

- Việc thiết lập bốn mức chốt lời theo cấp độ cho phép thu được nhiều lợi nhuận hơn khi xu hướng tiếp diễn, đồng thời cũng có thể chốt một phần lợi nhuận kịp thời khi xu hướng đảo chiều.

- Việc thiết lập cắt lỗ giúp kiểm soát mức lỗ tối đa cho mỗi giao dịch, bảo vệ an toàn tài khoản.

Phân tích rủi ro

- Khi thị trường dao động hoặc đi ngang, chiến lược này có thể tạo ra nhiều tín hiệu sai, dẫn đến giao dịch thường xuyên và tổn thất phí.

- Việc thiết lập chốt lời theo cấp độ có thể khiến một phần lợi nhuận bị chốt trước, không thể tận hưởng trọn vẹn lợi nhuận từ xu hướng.

- Việc thiết lập cắt lỗ có thể không hoàn toàn tránh được tổn thất cực đoan do các sự kiện thiên nga đen.

Hướng tối ưu hóa

- Có thể xem xét đưa thêm các chỉ báo kỹ thuật hoặc chỉ báo tâm lý thị trường làm điều kiện hỗ trợ cho việc xác định xu hướng, giảm tín hiệu sai.

- Đối với cài đặt chốt lời và cắt lỗ, có thể điều chỉnh động dựa trên các môi trường thị trường và sản phẩm giao dịch khác nhau, nâng cao khả năng thích ứng của chiến lược.

- Dựa trên kết quả backtest, có thể tối ưu hóa thêm các thông số như lựa chọn chu kỳ cho khoảng nhanh và chậm, tỷ lệ phần trăm chốt lời và cắt lỗ, v.v., nâng cao độ ổn định và khả năng sinh lời của chiến lược.

Tổng kết

Chiến lược giao dịch động lượng dựa trên bộ lọc hai khoảng thời gian xây dựng bộ lọc tổng hợp thông qua các khoảng thời gian làm mịn của hai chu kỳ nhanh và chậm, kết hợp với các dải trên và dải dưới động, đánh giá xu hướng giá và tạo ra tín hiệu mua bán. Chiến lược cũng thiết lập bốn mức chốt lời theo cấp độ và một mức cắt lỗ để kiểm soát rủi ro và chốt lợi nhuận. Chiến lược này phù hợp sử dụng trong thị trường có xu hướng, nhưng có thể tạo ra nhiều tín hiệu sai trong thị trường đi ngang. Trong tương lai, có thể xem xét đưa thêm các chỉ báo khác, tối ưu hóa cài đặt chốt lời và cắt lỗ, điều chỉnh thông số động, v.v., để nâng cao khả năng thích ứng và độ ổn định của chiến lược.

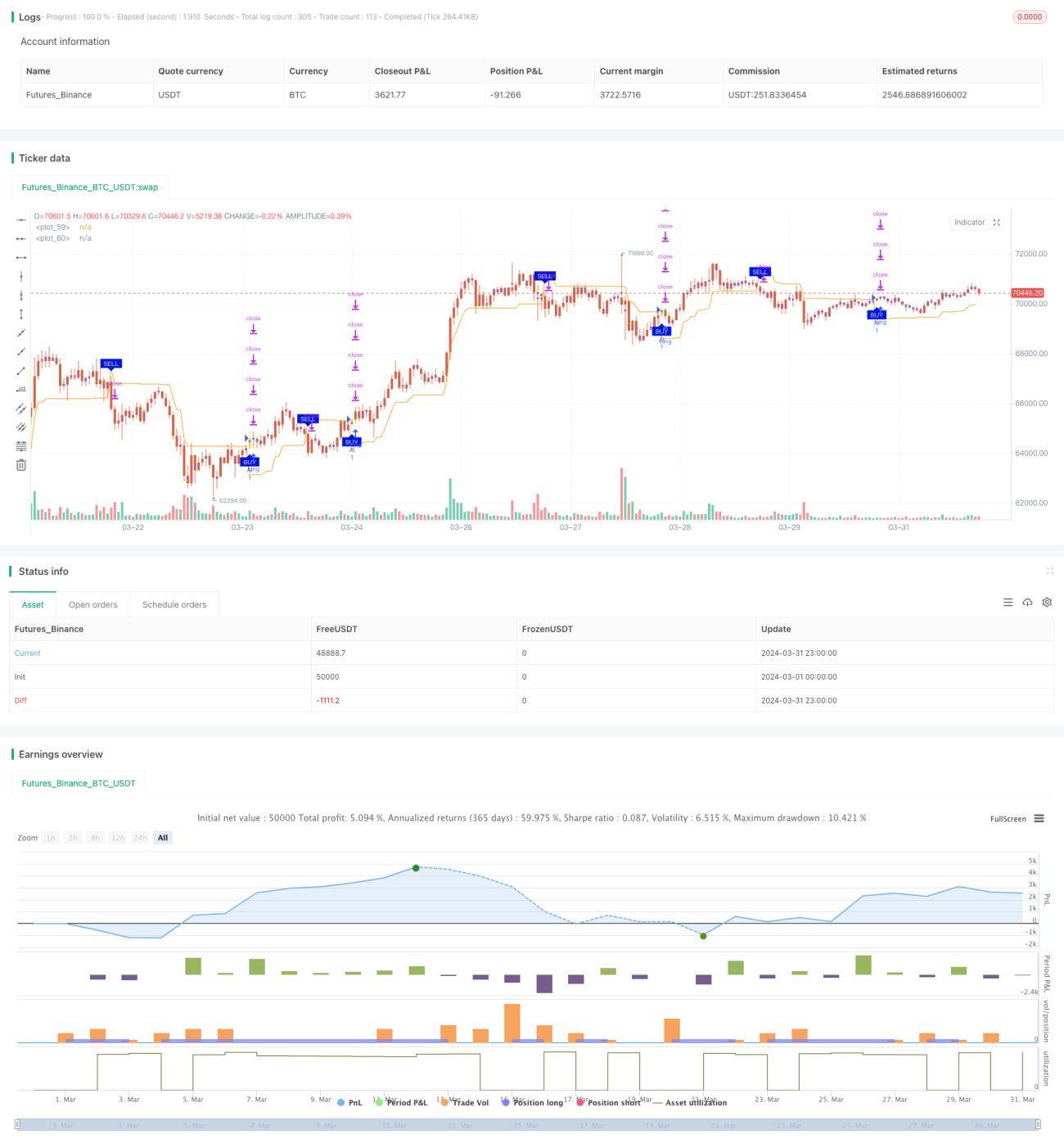

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=5

strategy(title='2"Twin Range Filter', overlay=true)

strat_dir_input = input.string(title='İşlem Yönü', defval='Alis', options=['Alis', 'Satis', 'Tum'])- 1