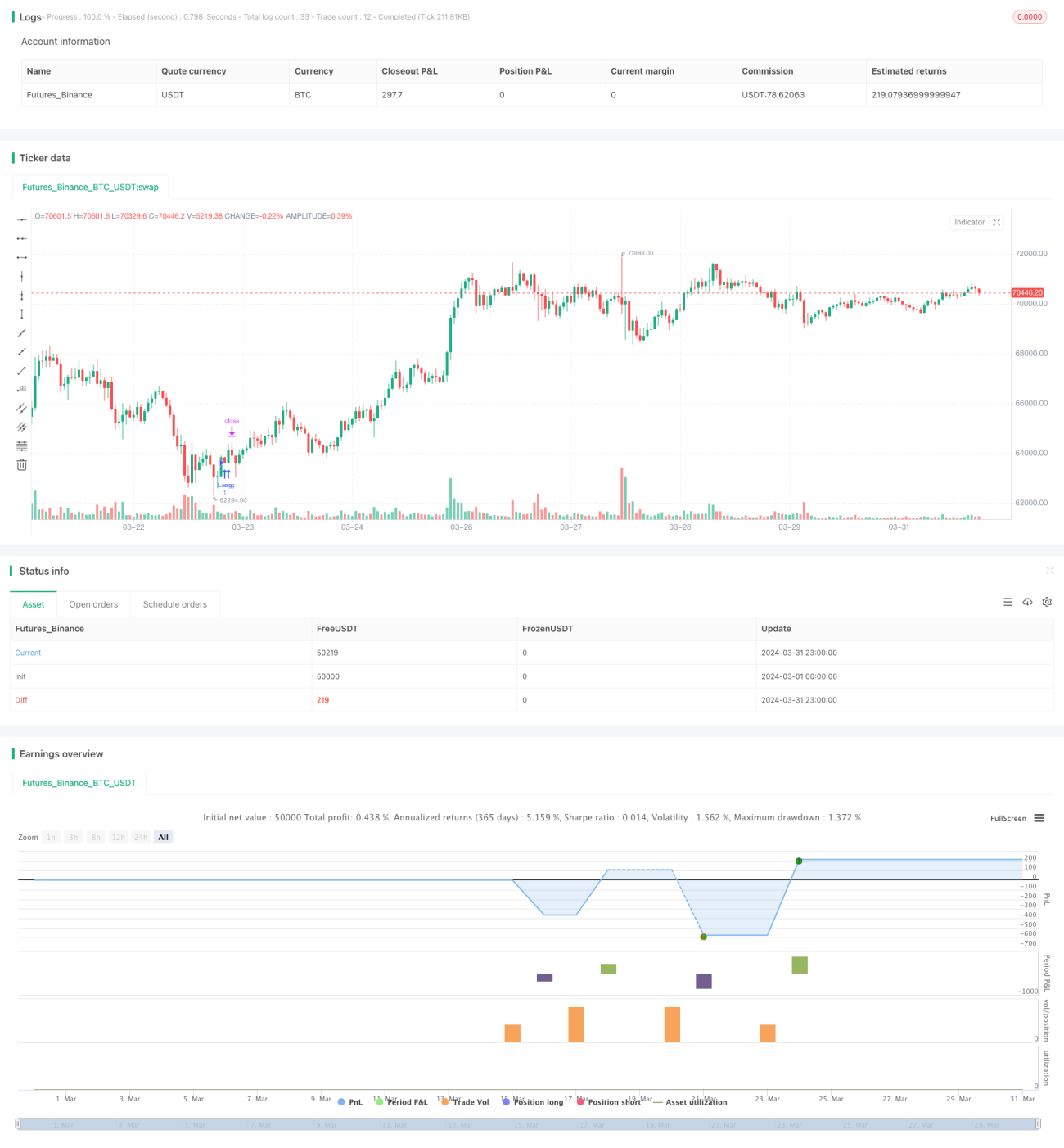

Chiến lược giao dịch BTC đa chỉ báo

Tổng quan

Chiến lược này kết hợp nhiều chỉ báo kỹ thuật, bao gồm Chỉ số Sức mạnh Tương đối (RSI), Phân kỳ hội tụ trung bình động (MACD) và một số đường trung bình động đơn giản (SMA) với các chu kỳ khác nhau, nhằm cung cấp công cụ phân tích toàn diện cho giao dịch Bitcoin (BTC). Ý tưởng chính của chiến lược là thông qua việc xem xét tổng hợp các tín hiệu từ các chỉ báo khác nhau, khi RSI nằm trong một vùng cụ thể, MACD xuất hiện giao cắt vàng, giá thấp hơn nhiều SMA thì sẽ vào lệnh mua, đồng thời đặt cắt lỗ và chốt lời, và cập nhật mức cắt lỗ khi RSI đạt 50.

Nguyên lý chiến lược

- Tính toán các chỉ báo RSI, MACD và SMA với các chu kỳ khác nhau.

- Xác định xem giá trị RSI trước đó có thấp hơn ngưỡng dưới hoặc cao hơn ngưỡng trên hay không, giá trị RSI hiện tại có nằm giữa ngưỡng dưới và ngưỡng trên hay không, MACD có xuất hiện giao cắt vàng hay không, và giá đóng cửa có thấp hơn tất cả các SMA hay không.

- Nếu thỏa mãn các điều kiện trên và hiện tại không có vị thế nào, thì mở lệnh mua.

- Đặt giá cắt lỗ và chốt lời dựa trên tỷ lệ phần trăm rủi ro.

- Nếu đang nắm giữ vị thế mua và RSI đạt 50, thì cập nhật mức cắt lỗ thành mức giá cao nhất.

- Nếu MACD xuất hiện giao cắt chết, thì đóng vị thế.

Ưu điểm của chiến lược

- Kết hợp nhiều chỉ báo kỹ thuật, tăng độ tin cậy của tín hiệu.

- Vào lệnh khi RSI nằm trong vùng cụ thể, tránh vào lệnh trong những trường hợp cực đoan.

- Đặt cắt lỗ và chốt lời, kiểm soát rủi ro.

- Điều chỉnh linh hoạt mức cắt lỗ, khóa một phần lợi nhuận.

- Kịp thời đóng vị thế dựa trên tín hiệu giao cắt chết của MACD, giảm thiểu tổn thất tiềm ẩn.

Rủi ro của chiến lược

- Trong thị trường dao động, tín hiệu giao dịch thường xuyên có thể dẫn đến quá nhiều giao dịch và tổn thất phí.

- Cắt lỗ và chốt lời theo tỷ lệ phần trăm rủi ro cố định có thể không phù hợp với các môi trường thị trường khác nhau.

- Chỉ dựa vào các chỉ báo kỹ thuật mà bỏ qua các yếu tố cơ bản có thể dẫn đến quyết định giao dịch sai lầm.

Hướng tối ưu hóa chiến lược

- Đưa thêm nhiều chỉ báo kỹ thuật hoặc chỉ báo tâm lý thị trường để nâng cao độ chính xác của tín hiệu.

- Điều chỉnh linh hoạt mức cắt lỗ và chốt lời dựa trên biến động thị trường để thích nghi với các môi trường thị trường khác nhau.

- Kết hợp phân tích cơ bản, chẳng hạn như các sự kiện tin tức quan trọng hoặc thay đổi chính sách quản lý, để hỗ trợ quyết định giao dịch.

- Xem xét các chỉ báo ở các khung thời gian khác nhau, nắm bắt cơ hội giao dịch trên nhiều khung thời gian.

Tổng kết

Chiến lược này cung cấp một khung phân tích toàn diện cho giao dịch Bitcoin thông qua việc sử dụng tổng hợp các chỉ báo kỹ thuật như RSI, MACD và SMA. Nó tận dụng sự xác nhận chung của nhiều chỉ báo để tạo ra tín hiệu giao dịch và thiết lập các biện pháp kiểm soát rủi ro. Tuy nhiên, chiến lược vẫn còn dư địa để tối ưu, chẳng hạn như đưa thêm chỉ báo, điều chỉnh tham số linh hoạt và kết hợp phân tích cơ bản. Trong ứng dụng thực tế, nhà giao dịch nên điều chỉnh chiến lược phù hợp dựa trên khẩu vị rủi ro và môi trường thị trường của riêng mình.

- 1