Chiến lược phá vỡ ngưỡng động biến động giá

Chiến lược này có tên là "Chiến lược đột phá biến động giá ngưỡng động". Ý tưởng chính của chiến lược là thiết lập một ngưỡng động, khi tỷ lệ thay đổi giá vượt quá ngưỡng này thì phát tín hiệu mua, khi tỷ lệ thay đổi giá thấp hơn giá trị âm của ngưỡng thì phát tín hiệu bán. Đồng thời, chiến lược cũng thiết lập cắt lỗ, khi giá phá vỡ mức thấp nhất của 6 nến trước đó thì đóng vị thế.

Nguyên lý chiến lược

Cốt lõi của chiến lược là tính toán tỷ lệ thay đổi giá, được tính bằng giá đóng cửa hiện tại chia cho giá đóng cửa trước đó trừ đi 1. Sau đó, so sánh tỷ lệ thay đổi giá tính được với ngưỡng do người dùng nhập. Khi tỷ lệ thay đổi giá lớn hơn hoặc bằng ngưỡng, nếu hiện tại không có vị thế hoặc đang nắm giữ vị thế bán, thì phát tín hiệu mua; khi tỷ lệ thay đổi giá nhỏ hơn hoặc bằng giá trị âm của ngưỡng, nếu hiện tại không có vị thế hoặc đang nắm giữ vị thế mua, thì phát tín hiệu bán. Sau khi phát tín hiệu mua, chiến lược ghi lại mức thấp nhất của 6 nến trước đó làm mức cắt lỗ. Khi giá phá vỡ mức cắt lỗ, chiến lược sẽ đóng vị thế mua.

Ưu điểm của chiến lược

- Chiến lược sử dụng ngưỡng động, có thể thích ứng với các môi trường thị trường khác nhau, mang lại tính linh hoạt nhất định.

- Logic chiến lược đơn giản, rõ ràng, dễ hiểu và dễ thực hiện.

- Đã thiết lập cắt lỗ, kiểm soát rủi ro ở một mức độ nhất định.

- Phù hợp sử dụng trong xu hướng tăng, có thể nắm bắt hiệu quả xu hướng tăng.

Rủi ro của chiến lược

- Chiến lược có thể giao dịch thường xuyên trong thị trường đi ngang, dẫn đến tăng chi phí giao dịch.

- Thiết lập cắt lỗ có thể không linh hoạt, trong một số trường hợp dẫn đến cắt lỗ sớm.

- Chiến lược chỉ xem xét một yếu tố là tỷ lệ thay đổi giá, không xem xét các yếu tố khác có thể ảnh hưởng đến xu hướng giá như khối lượng giao dịch, tâm lý thị trường, v.v.

Hướng tối ưu hóa chiến lược

- Có thể cân nhắc đưa thêm nhiều chỉ báo hơn, như khối lượng giao dịch, độ biến động, v.v., để nâng cao độ tin cậy của chiến lược.

- Có thể tối ưu hóa thiết lập cắt lỗ, ví dụ sử dụng cắt lỗ di động hoặc cắt lỗ động, làm cho cắt lỗ linh hoạt hơn.

- Có thể tối ưu hóa các tham số, như kích thước ngưỡng, chu kỳ tính toán cắt lỗ, v.v., để tìm ra tổ hợp tham số tối ưu.

- Có thể thêm quản lý vị thế, điều chỉnh vị thế linh hoạt theo tình hình thị trường để kiểm soát rủi ro.

Tổng kết

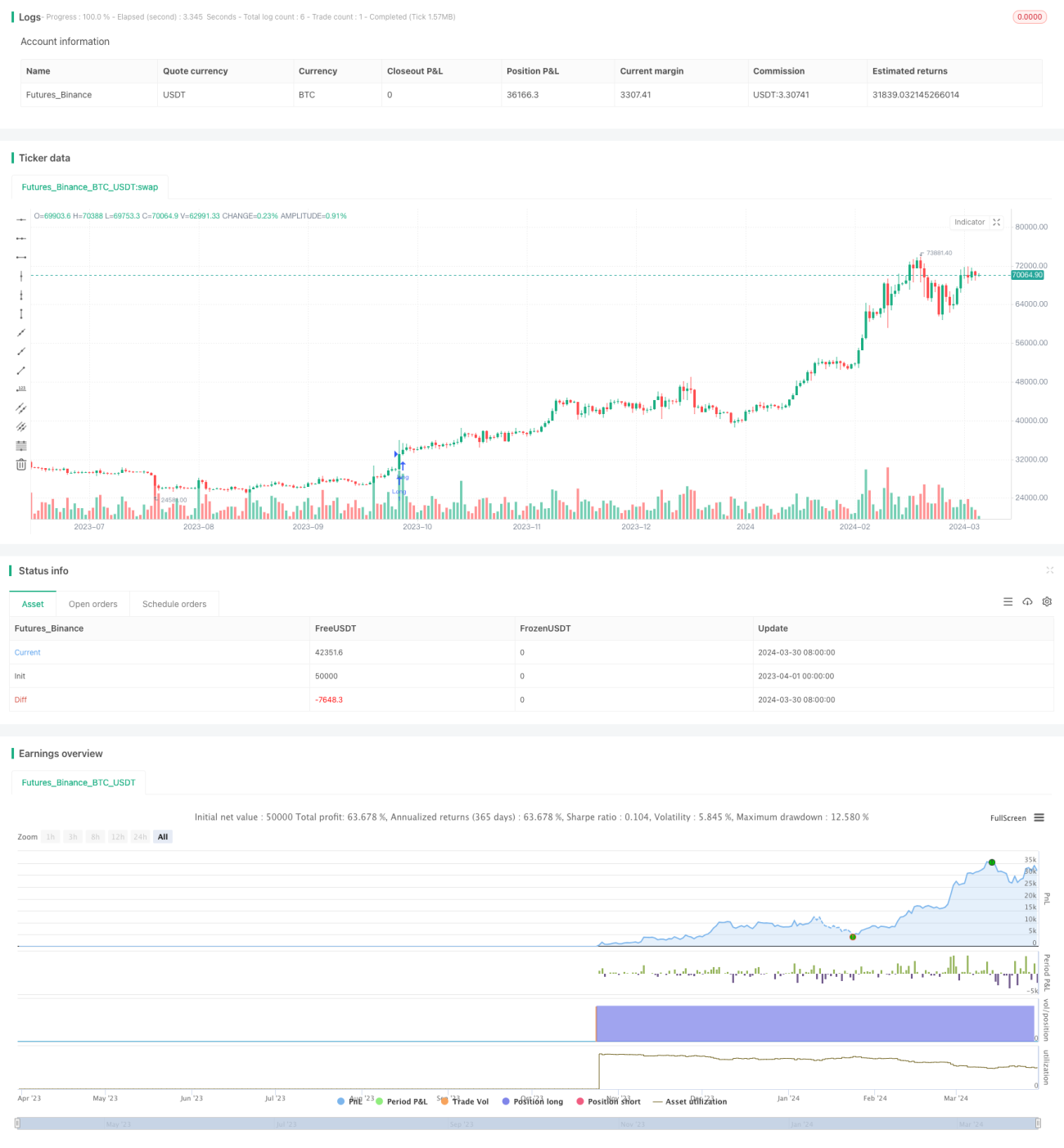

"Chiến lược đột phá biến động giá ngưỡng động" tạo tín hiệu giao dịch bằng cách so sánh tỷ lệ thay đổi giá với ngưỡng động, phù hợp sử dụng trong xu hướng tăng. Chiến lược có logic đơn giản, rõ ràng, có tính linh hoạt và khả năng kiểm soát rủi ro nhất định. Tuy nhiên, chiến lược cũng tồn tại một số nhược điểm, như có thể giao dịch thường xuyên trong thị trường đi ngang, thiết lập cắt lỗ chưa linh hoạt, v.v. Trong tương lai, có thể xem xét tối ưu hóa chiến lược từ việc đưa thêm nhiều chỉ báo, tối ưu hóa thiết lập cắt lỗ, tối ưu hóa tham số, thêm quản lý vị thế, v.v., để nâng cao hơn nữa hiệu suất của chiến lược.

/*backtest

start: 2023-04-01 00:00:00

end: 2024-03-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Price Change", shorttitle="Price Change", overlay=true)

change = input(00.1, title="Change", minval=0.0001, maxval=1, type=input.float)- 1