Chiến lược kép RSI và Bollinger Bands

Tổng quan

Chiến lược này kết hợp hai chỉ báo kỹ thuật là Chỉ số sức mạnh tương đối (RSI) và Dải Bollinger (Bollinger Bands). Khi giá nằm dưới dải dưới của Bollinger, tín hiệu mua được phát ra; khi giá nằm trên dải trên của Bollinger, tín hiệu bán được phát ra. Chiến lược này chỉ kích hoạt tín hiệu giao dịch khi cả chỉ báo RSI và Bollinger đồng thời ở trạng thái quá bán hoặc quá mua.

Nguyên lý chiến lược

- Tính giá trị RSI dựa trên tham số RSI đã thiết lập.

- Sử dụng công thức Dải Bollinger để tính đường trung bình, dải trên và dải dưới.

- Xác định xem giá đóng cửa hiện tại có phá vỡ dải trên hoặc dải dưới của Bollinger hay không.

- Xác định xem giá trị RSI hiện tại có cao hơn ngưỡng quá mua hay thấp hơn ngưỡng quá bán hay không.

- Khi cả Dải Bollinger và RSI đồng thời thỏa mãn điều kiện mua hoặc bán, tín hiệu giao dịch tương ứng sẽ được phát ra.

Ưu điểm của chiến lược

- Kết hợp hai chỉ báo kỹ thuật về xu hướng và động lượng, giúp đánh giá trạng thái thị trường một cách toàn diện hơn.

- Sử dụng đồng thời hai chỉ báo làm bộ lọc, giảm hiệu quả xác suất xuất hiện tín hiệu giả.

- Logic mã rõ ràng, tham số linh hoạt, phù hợp với nhiều môi trường thị trường và phong cách giao dịch khác nhau.

Rủi ro của chiến lược

- Trong thị trường đi ngang (sideways), chiến lược này có thể phát sinh nhiều giao dịch thua lỗ.

- Cài đặt tham số không phù hợp có thể khiến chiến lược hoạt động kém, cần tối ưu hóa dựa trên tình hình thực tế.

- Chiến lược này không thiết lập cắt lỗ, có thể đối mặt với rủi ro sụt giảm lớn.

Hướng tối ưu hóa chiến lược

- Có thể tối ưu hóa tham số của RSI và Dải Bollinger dựa trên đặc điểm thị trường và sở thích cá nhân.

- Đưa thêm các chỉ báo kỹ thuật khác như MACD, đường trung bình động,... để tăng độ tin cậy của tín hiệu.

- Thiết lập cắt lỗ và chốt lời hợp lý để kiểm soát rủi ro cho từng giao dịch.

- Đối với thị trường đi ngang, có thể cân nhắc thêm điều kiện xác nhận hoặc giảm quy mô vị thế để giảm chi phí do giao dịch thường xuyên.

Tổng kết

Chiến lược kép RSI và Dải Bollinger kết hợp chỉ báo xu hướng và động lượng, có thể đánh giá trạng thái thị trường một cách khá toàn diện và đưa ra tín hiệu giao dịch tương ứng. Tuy nhiên, chiến lược này có thể hoạt động kém trong thị trường đi ngang và không thiết lập biện pháp kiểm soát rủi ro, vì vậy cần thận trọng khi áp dụng vào giao dịch thực tế. Bằng cách tối ưu hóa tham số, đưa thêm các chỉ báo khác và thiết lập cắt lỗ/chốt lời hợp lý, có thể nâng cao tính ổn định và khả năng sinh lời của chiến lược này.

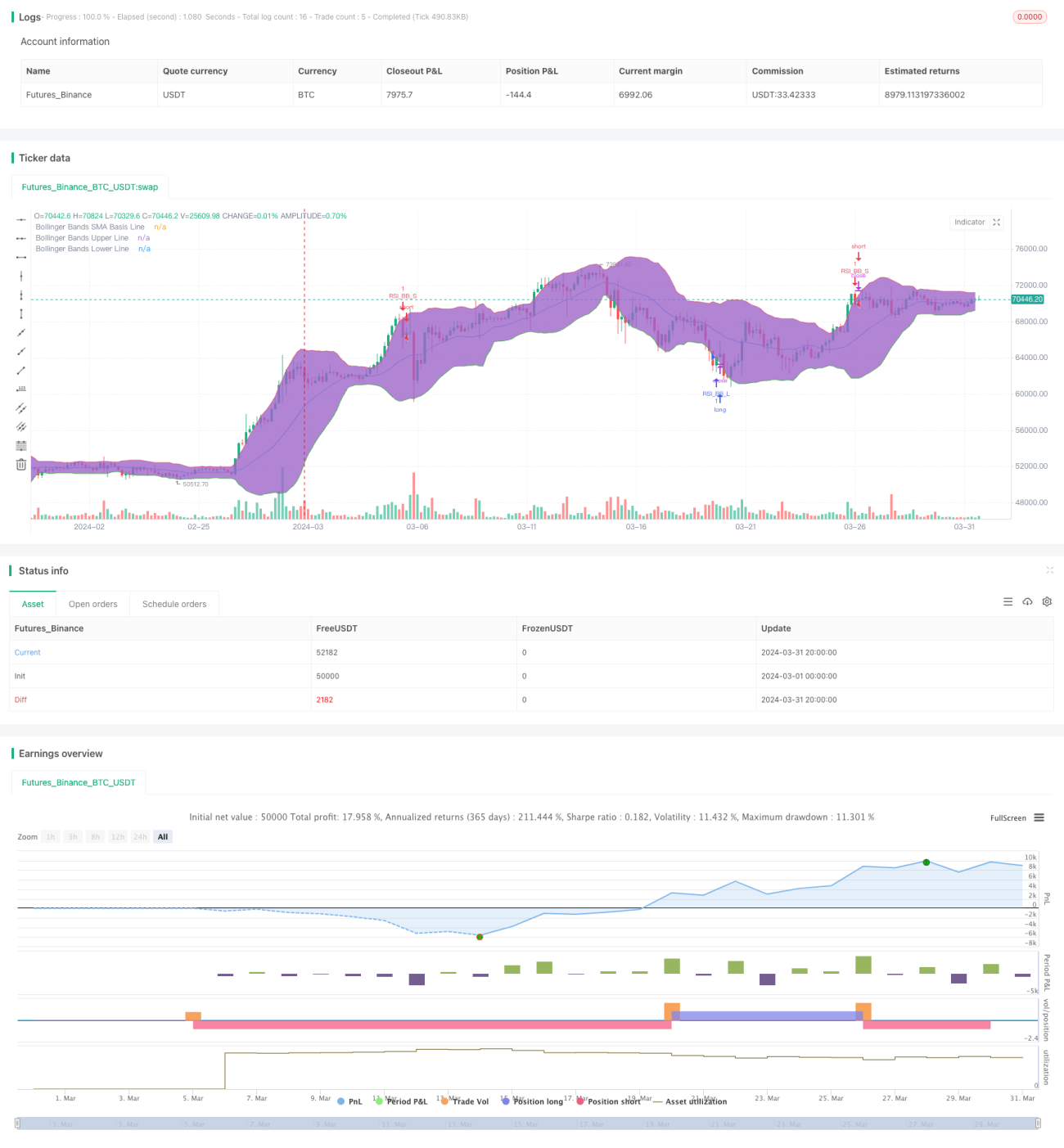

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Bollinger + RSI, Double Strategy (by ChartArt) v1.1", shorttitle="CA_-_RSI_Bol_Strat_1.1", overlay=true)

// ChartArt's RSI + Bollinger Bands, Double Strategy - Update- 1