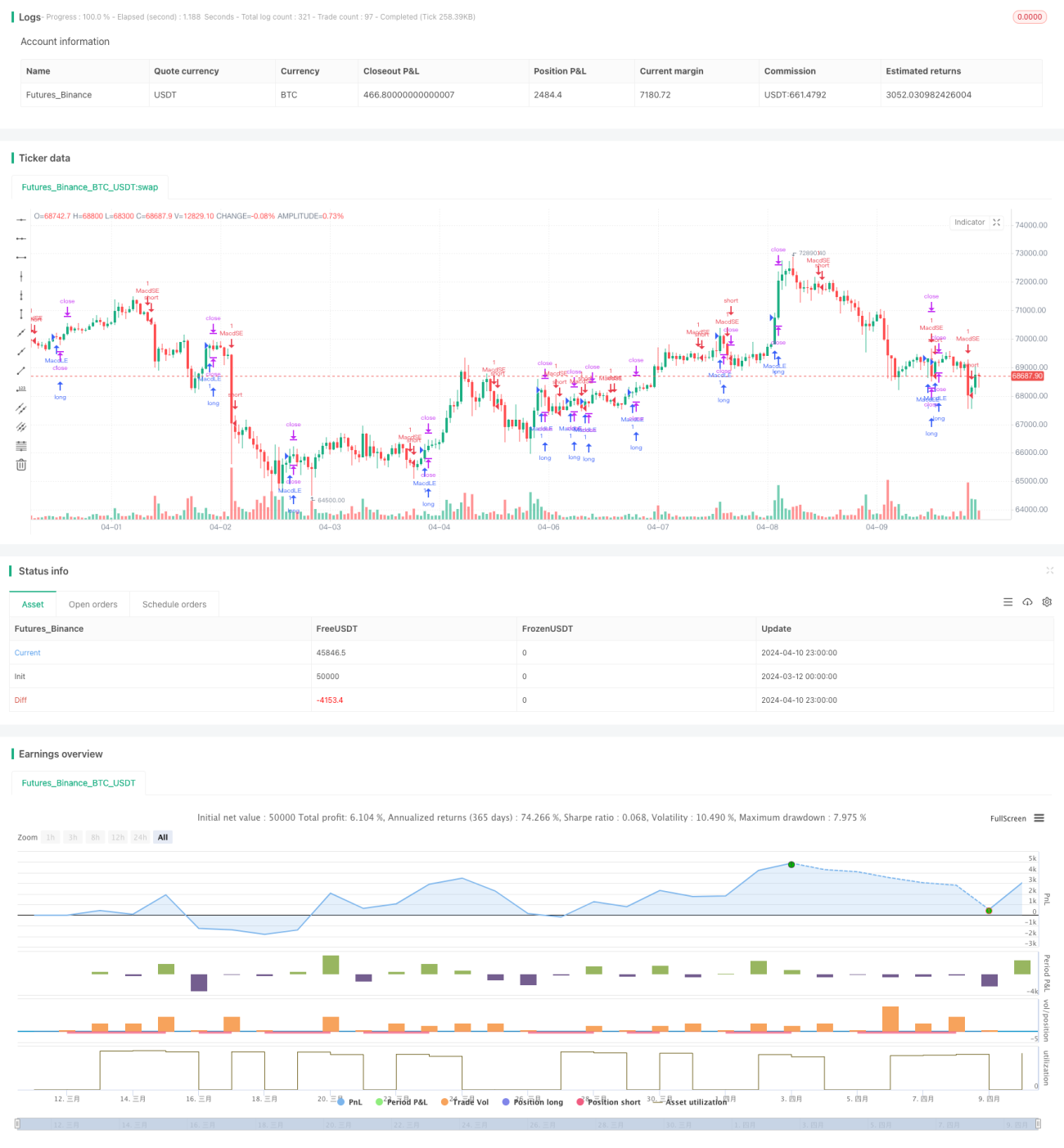

Chiến lược MACD Valley Detector

Tổng quan

Chiến lược MACD Valley Detector là một chiến lược giao dịch dựa trên chỉ báo MACD. Chiến lược này tạo ra tín hiệu mua bằng cách phát hiện đáy của chỉ báo MACD. Khi chỉ báo MACD hình thành đáy, giá trị MACD nhỏ hơn hoặc bằng -0,4 và chênh lệch giữa MACD và đường tín hiệu của nó nhỏ hơn 0, chiến lược sẽ phát ra tín hiệu mua, đồng thời thiết lập giá chốt lời.

Nguyên lý chiến lược

Cốt lõi của chiến lược MACD Valley Detector là sử dụng chỉ báo MACD để nắm bắt các cơ hội đảo chiều tiềm năng. Chỉ báo MACD được tính từ chênh lệch giữa hai đường trung bình động hàm mũ (EMA), phản ánh sự thay đổi động lượng giá. Khi chỉ báo MACD hình thành đáy, điều này cho thấy động lực giảm giá có thể suy yếu và có khả năng đảo chiều.

Chiến lược này sử dụng các điều kiện sau để xác định đáy MACD:

- Chênh lệch hiện tại giữa MACD và đường tín hiệu lớn hơn chênh lệch trước đó.

- Chênh lệch trước đó nhỏ hơn chênh lệch hai kỳ trước.

- Giá trị MACD nhỏ hơn hoặc bằng -0,4.

- Chênh lệch giữa MACD và đường tín hiệu nhỏ hơn 0.

Khi tất cả các điều kiện trên đồng thời được thỏa mãn, chiến lược cho rằng đáy MACD đã xuất hiện và phát ra tín hiệu mua. Đồng thời, chiến lược thiết lập giá chốt lời cố định, tức là giá mua cộng với một mức chênh lệch giá cố định (takeProfitValue).

Phân tích ưu điểm

- Chỉ báo MACD là một chỉ báo động lượng được sử dụng rộng rãi, có thể nắm bắt hiệu quả sự thay đổi xu hướng giá.

- Bằng cách phát hiện đáy MACD, chiến lược cố gắng nắm bắt các cơ hội đảo chiều tiềm năng, tìm kiếm cơ hội mua sau khi giá giảm.

- Chiến lược sử dụng nhiều điều kiện để xác nhận đáy MACD, tăng độ tin cậy của tín hiệu.

- Thiết lập giá chốt lời cố định giúp kiểm soát rủi ro và khóa lợi nhuận.

Phân tích rủi ro

- Chỉ báo MACD có độ trễ, có thể phát ra tín hiệu chậm.

- Chiến lược phụ thuộc vào các tham số cố định, như độ dài đường trung bình động nhanh và chậm, độ dài đường tín hiệu MACD, v.v., có thể hoạt động kém trong các điều kiện thị trường khác nhau.

- Chiến lược thiếu cơ chế dừng lỗ rõ ràng, có thể chịu tổn thất lớn khi thị trường tiếp tục giảm.

- Giá chốt lời cố định có thể hạn chế tiềm năng lợi nhuận của chiến lược, đặc biệt trong thị trường có xu hướng mạnh.

Hướng tối ưu hóa

- Xem xét thêm cơ chế dừng lỗ động, chẳng hạn như dừng lỗ dựa trên chỉ báo ATR, để kiểm soát rủi ro tốt hơn.

- Tối ưu hóa các tham số của chỉ báo MACD, chẳng hạn như sử dụng phương pháp di truyền để tìm tổ hợp tham số tối ưu.

- Kết hợp các chỉ báo kỹ thuật khác hoặc bộ lọc trạng thái thị trường, như RSI, Bollinger Bands, v.v., để nâng cao chất lượng và độ tin cậy của tín hiệu.

- Khám phá chiến lược chốt lời động, chẳng hạn như điều chỉnh mức chốt lời dựa trên biến động thị trường hoặc hành vi giá, để tận dụng tối đa xu hướng.

Tổng kết

Chiến lược MACD Valley Detector là một chiến lược giao dịch dựa trên phát hiện đáy của chỉ báo MACD. Bằng cách nắm bắt đáy của chỉ báo MACD, chiến lược cố gắng tìm ra các cơ hội đảo chiều tiềm năng và thực hiện mua. Chiến lược sử dụng nhiều điều kiện để xác nhận tín hiệu và thiết lập giá chốt lời cố định. Mặc dù chiến lược này có những ưu điểm nhất định, như sử dụng chỉ báo MACD phổ biến và xác nhận nhiều điều kiện, nhưng cũng tồn tại một số rủi ro và hạn chế, như độ trễ, tham số cố định, thiếu cơ chế dừng lỗ rõ ràng, v.v. Để cải thiện chiến lược, có thể xem xét giới thiệu dừng lỗ động, tối ưu hóa tham số, kết hợp các chỉ báo khác để lọc và chốt lời động. Nhìn chung, chiến lược MACD Valley Detector cung cấp một cách tiếp cận để nắm bắt cơ hội đảo chiều, nhưng vẫn cần tối ưu hóa và cải thiện dựa trên điều kiện thị trường thực tế và nhu cầu giao dịch.

- 1