Chiến lược chỉ số sức mạnh tương đối RSI

Tổng quan

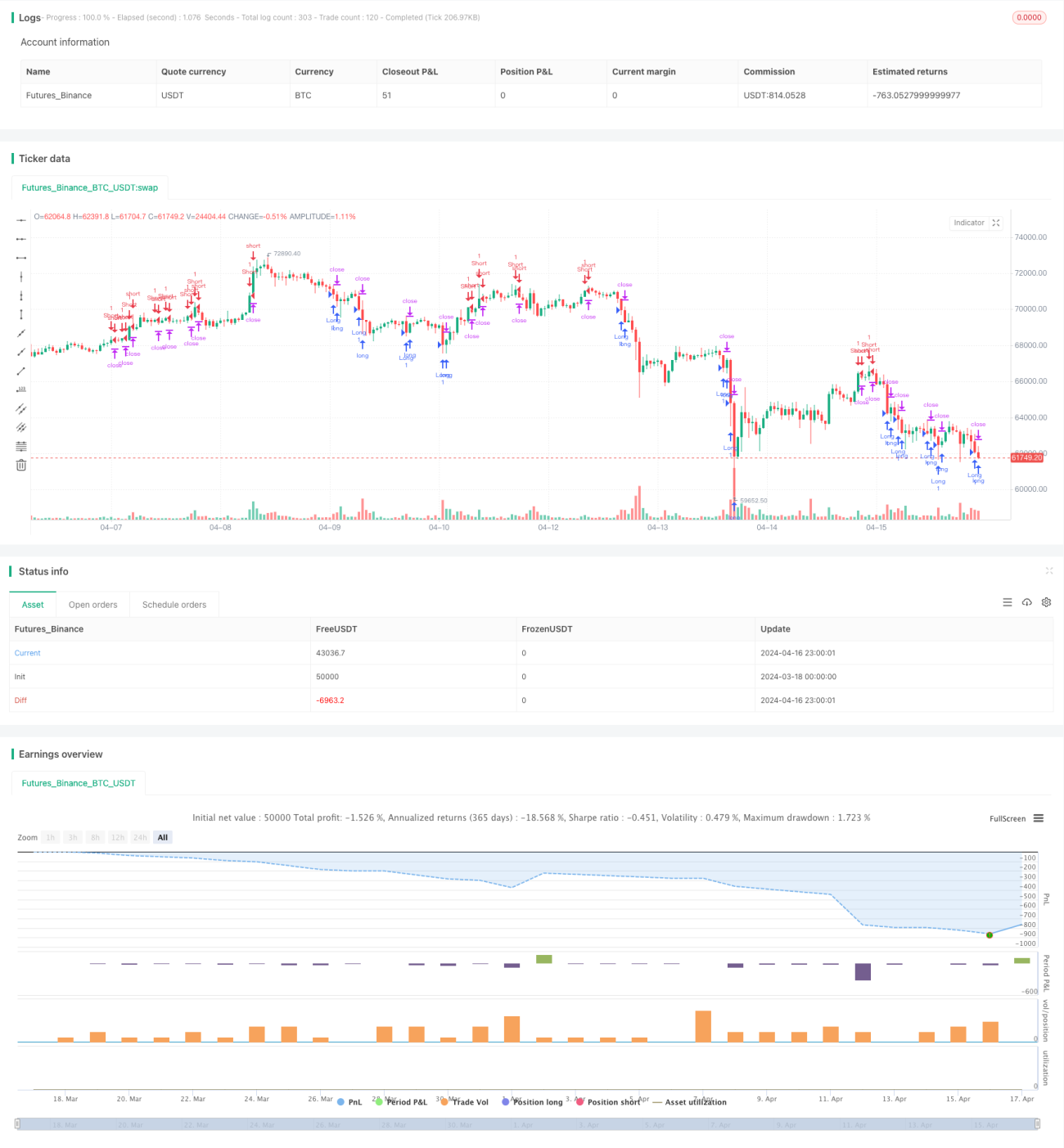

Chiến lược này dựa trên chỉ số RSI tương đối yếu, tạo ra tín hiệu giao dịch trên XAUUSD bằng cách phân tích giá trị RSI với ngưỡng mua và bán dự kiến. Đặt nhiều vị trí đầu khi RSI vượt ngưỡng mua và mở vị trí đầu trống khi RSI vượt ngưỡng mua. Chiến lược này cũng sử dụng quản lý vị trí theo dõi lỗ hổng và tỷ lệ quyền lợi dựa trên tài khoản để kiểm soát rủi ro.

Nguyên tắc chiến lược

- Tính toán giá trị RSI cho một chu kỳ.

- So sánh giá trị RSI với ngưỡng mua và bán dự kiến:

- Khi RSI vượt ngưỡng bán, hãy mở một vị trí đầu nhiều.

- Khi RSI vượt quá ngưỡng mua, hãy mở một vị trí đầu trống.

- Kích thước vị trí của mỗi giao dịch được tính dựa trên tỷ lệ quyền lợi của tài khoản và số điểm dừng lỗ trước đó.

- Đối với vị trí nhiều đầu, thiết lập dừng theo dõi xuống; đối với vị trí đầu trống, thiết lập dừng theo dõi lên.

- Khi giá chạm đến điểm dừng theo dõi hoặc điểm dừng cố định, hãy đặt cược.

Phân tích lợi thế

- Chỉ số RSI có khả năng nắm bắt hiệu quả tình trạng quá mua và quá bán của thị trường, cung cấp thời gian đầu vào tốt cho giao dịch.

- Cơ chế theo dõi dừng lỗ có thể tự động điều chỉnh vị trí dừng lỗ khi giá chạy theo hướng bất lợi, do đó bảo vệ lợi nhuận tối đa.

- Quản lý vị trí dựa trên tỷ lệ quyền lợi của tài khoản, có thể phân bổ tiền một cách hợp lý theo quy mô tài khoản hiện tại, kiểm soát lỗ hổng rủi ro của giao dịch đơn lẻ.

- Chiến lược logic rõ ràng, dễ hiểu và thực hiện, phù hợp cho người mới bắt đầu học và ứng dụng.

Phân tích rủi ro

- Chỉ số RSI có thể phát ra các tín hiệu giao dịch thường xuyên và không hiệu quả trong thị trường biến động, dẫn đến giao dịch quá mức và mất phí.

- Mức mốc mua và bán RSI cố định có thể không thích ứng với các tình trạng thị trường khác nhau và cần điều chỉnh tối ưu hóa theo đặc điểm của thị trường.

- Tracking stop loss có thể được kích hoạt trước khi thị trường biến động trong thời gian ngắn, dẫn đến việc các giao dịch có thể mang lại lợi nhuận bị xóa bỏ sớm.

- Quản lý vị trí chỉ tính đến quyền lợi tài khoản và số điểm dừng cố định, không tính đến các yếu tố rủi ro khác như biến động giá, có thể mang lại rủi ro bổ sung trong thị trường biến động cao.

Hướng tối ưu hóa

- Kết hợp với các chỉ số kỹ thuật khác hoặc đánh giá tình trạng thị trường, tín hiệu RSI được xác nhận lần thứ hai để lọc các tín hiệu vô hiệu và cải thiện chất lượng giao dịch.

- Tối ưu hóa thích ứng với các ngưỡng quá mua và quá bán của RSI, điều chỉnh ngưỡng theo động lực của các đặc điểm biến động thị trường gần đây để thích ứng với các tình trạng thị trường khác nhau.

- Tối ưu hóa các điều kiện kích hoạt và mức độ dừng để theo dõi lỗ hổng, chẳng hạn như thiết lập dừng động theo chỉ số ATR hoặc sử dụng các chiến lược dừng linh hoạt hơn, chẳng hạn như dừng thời gian hoặc dừng chuyển động.

- Trong quản lý vị trí, giới thiệu nhiều yếu tố kiểm soát rủi ro hơn, chẳng hạn như tính đến biến động giá cả, tần suất giao dịch, động điều chỉnh lỗ hổng rủi ro cho mỗi giao dịch, để quản lý rủi ro toàn diện hơn.

Tóm tắt

Chiến lược này dựa trên chỉ số RSI, tạo ra tín hiệu giao dịch trên XAUUSD bằng cách nắm bắt tình trạng quá mua và quá bán. Mặc dù logic của chiến lược đơn giản và dễ thực hiện, nhưng trong ứng dụng thực tế, vẫn cần cân nhắc các khía cạnh tối ưu hóa tín hiệu giao dịch, tham số điều chỉnh động, cải thiện cơ chế ngăn chặn tổn thất và quản lý rủi ro để nâng cao sự ổn định và lợi nhuận của chiến lược. Với việc tối ưu hóa và cải tiến liên tục, chiến lược này có thể trở thành một chiến lược giao dịch định lượng đáng để tham khảo và học hỏi.

- 1