Squeeze Backtest Transformers v2.0

Tổng quan

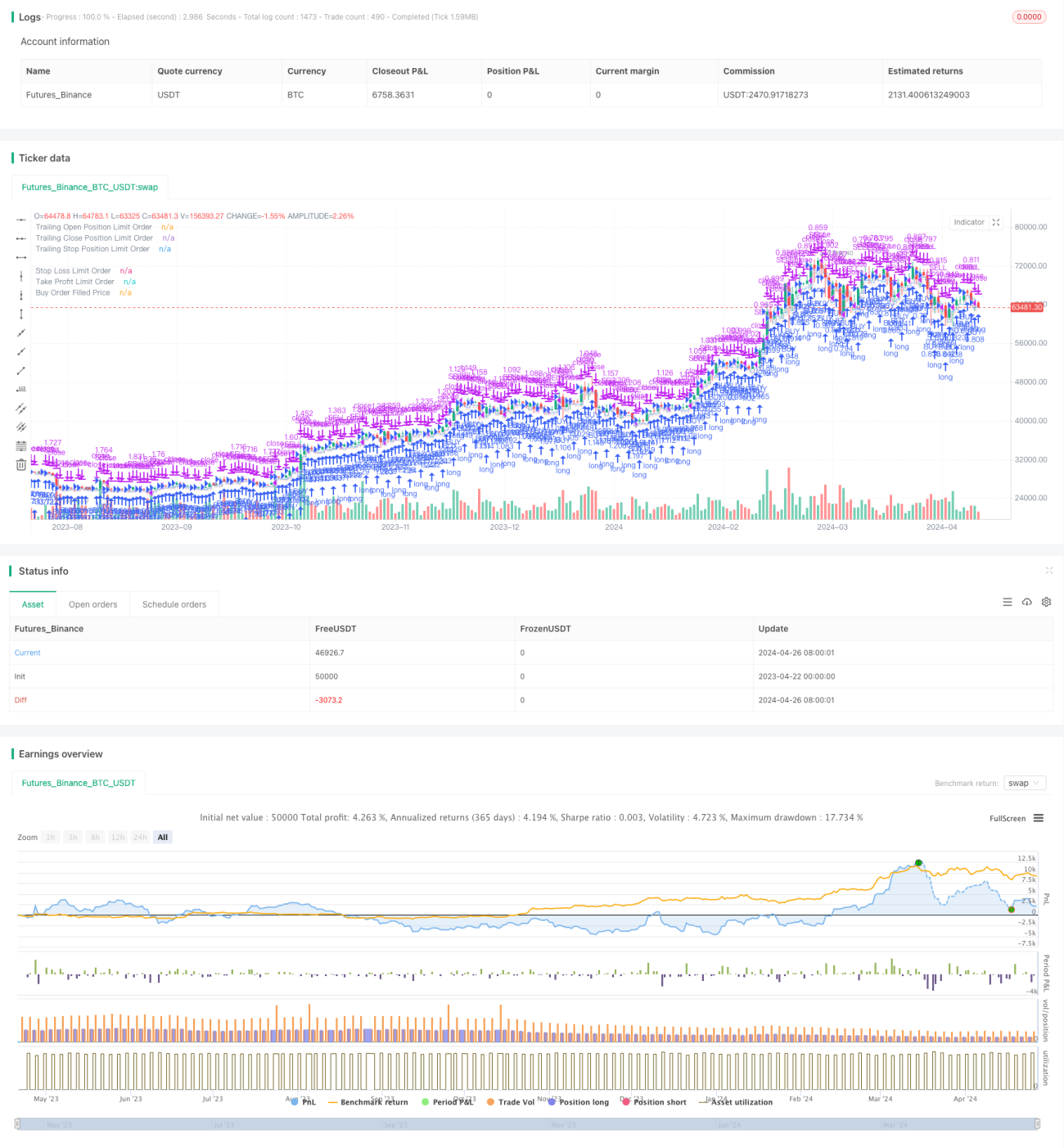

Squeeze Backtest Transformers v2.0 là một hệ thống giao dịch định lượng dựa trên chiến lược kiểu squeeze. Nó thực hiện backtest chiến lược trong một khoảng thời gian cụ thể bằng cách thiết lập các tham số như tỷ lệ vào lệnh, cắt lỗ và chốt lời, cũng như thời gian nắm giữ tối đa. Chiến lược này hỗ trợ giao dịch đa hướng, có thể linh hoạt thiết lập hướng giao dịch là mua lên hoặc bán xuống. Đồng thời, chiến lược còn cung cấp nhiều tùy chọn thiết lập thời gian backtest phong phú, giúp dễ dàng lựa chọn khung thời gian cố định hoặc thời gian backtest tối đa.

Nguyên lý chiến lược

- Đầu tiên, dựa trên các tham số thời gian backtest do người dùng thiết lập, xác định thời gian bắt đầu và kết thúc backtest.

- Trong giai đoạn backtest, nếu hiện tại không có vị thế nào và giá chạm mức giá vào lệnh (được tính theo tỷ lệ mở vị), thì sẽ mở vị thế đồng thời thiết lập giá cắt lỗ và chốt lời (được tính theo tỷ lệ cắt lỗ và chốt lời).

- Nếu đã có vị thế, sẽ hủy các lệnh chốt lời/cắt lỗ trước đó và thiết lập lại giá chốt lời/cắt lỗ mới (được tính dựa trên giá trung bình vị thế hiện tại).

- Nếu đã thiết lập thời gian nắm giữ tối đa, khi thời gian nắm giữ đạt đến giá trị tối đa, sẽ đóng vị thế bắt buộc.

- Chiến lược hỗ trợ giao dịch theo hai hướng: mua lên và bán xuống.

Ưu điểm của chiến lược

- Thiết lập tham số linh hoạt, có thể điều chỉnh theo các điều kiện thị trường và nhu cầu giao dịch khác nhau.

- Hỗ trợ giao dịch đa hướng, có thể thu lợi nhuận trong các diễn biến thị trường khác nhau.

- Cung cấp nhiều tùy chọn thiết lập thời gian backtest phong phú, giúp dễ dàng thực hiện backtest và phân tích dữ liệu lịch sử.

- Thiết lập cắt lỗ và chốt lời có thể kiểm soát rủi ro hiệu quả, nâng cao hiệu quả sử dụng vốn.

- Thiết lập thời gian nắm giữ tối đa có thể tránh việc nắm giữ quá lâu dẫn đến rủi ro thị trường.

Rủi ro của chiến lược

- Việc thiết lập giá vào lệnh, giá cắt lỗ và giá chốt lời có ảnh hưởng lớn đến lợi nhuận của chiến lược; tham số không phù hợp có thể dẫn đến thua lỗ.

- Khi thị trường biến động mạnh, có thể xảy ra trường hợp sau khi mở vị thế ngay lập tức chạm cắt lỗ, dẫn đến thua lỗ.

- Nếu khi đang nắm giữ vị thế mà chạm thời gian nắm giữ tối đa và bị đóng lệnh, có thể bỏ lỡ cơ hội kiếm lợi nhuận sau đó.

- Chiến lược có thể hoạt động kém hiệu quả trong một số điều kiện thị trường đặc biệt (ví dụ như thị trường đi ngang).

Hướng tối ưu hóa chiến lược

- Có thể xem xét đưa thêm nhiều chỉ báo kỹ thuật hoặc chỉ báo tâm lý thị trường để tối ưu hóa các điều kiện vào lệnh, cắt lỗ và chốt lời, nâng cao tính ổn định và khả năng sinh lời của chiến lược.

- Đối với thiết lập thời gian nắm giữ tối đa, có thể điều chỉnh linh hoạt dựa trên biến động thị trường và tình trạng lãi/lỗ của vị thế, tránh chi phí cơ hội do đóng lệnh cố định theo thời gian.

- Đối với đặc điểm của thị trường đi ngang, có thể thêm các logic như phá vỡ vùng đi ngang hoặc xác nhận đảo chiều xu hướng, nhằm giảm chi phí giao dịch thường xuyên.

- Cân nhắc thêm chiến lược quản lý vị thế và quản lý vốn, kiểm soát mức rủi ro cho mỗi giao dịch, nâng cao hiệu quả và tính ổn định của việc sử dụng vốn.

Tổng kết

Squeeze Backtest Transformers v2.0 là một hệ thống giao dịch định lượng dựa trên chiến lược kiểu squeeze, thông qua thiết lập tham số linh hoạt và hỗ trợ giao dịch đa hướng, có thể giao dịch trong các môi trường thị trường khác nhau. Đồng thời, các tùy chọn thiết lập thời gian backtest phong phú và thiết lập chốt lời/cắt lỗ giúp người dùng phân tích dữ liệu lịch sử và kiểm soát rủi ro. Tuy nhiên, hiệu suất của chiến lược bị ảnh hưởng lớn bởi thiết lập tham số, cần được tối ưu hóa và cải thiện dựa trên đặc điểm thị trường và nhu cầu giao dịch để nâng cao tính ổn định và khả năng sinh lời. Trong tương lai, có thể xem xét tối ưu hóa theo các hướng như đưa thêm nhiều chỉ báo kỹ thuật, điều chỉnh linh hoạt thời gian nắm giữ tối đa, tối ưu hóa chiến lược cho thị trường đi ngang cũng như tăng cường quản lý vị thế và quản lý vốn.

/*backtest

start: 2023-04-22 00:00:00

end: 2024-04-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Squeeze Backtest by Shaqi v2.0", overlay=true, pyramiding=0, currency="USD", process_orders_on_close=true, commission_type=strategy.commission.percent, commission_value=0.075, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=100, backtest_fill_limits_assumption=0)

R0 = "6 Hours"- 1