Chiến lược đường phân chia tương lai Hurst

Tổng quan

Chiến lược Đường phân ranh tương lai Hurst là một chiến lược giao dịch dựa trên khái niệm Đường phân ranh tương lai (FLD) do J.M. Hurst đề xuất vào những năm 1970. Chiến lược này dự đoán xu hướng giá trong tương lai bằng cách vẽ một đường đơn giản nhưng có ý nghĩa sâu sắc trên biểu đồ tài chính, đó là dịch chuyển dữ liệu giá về phía trước trên trục thời gian một nửa chu kỳ. Cụ thể, chiến lược tập trung vào sự tương tác giữa ba chu kỳ Hurst: chu kỳ tín hiệu, chu kỳ giao dịch và chu kỳ xu hướng. Bằng cách quan sát các mô hình giao nhau và phân kỳ giữa giá và các đường FLD, nhà giao dịch có thể xác định thị trường đang trong xu hướng hay tích lũy, đồng thời xác định điểm vào và ra lệnh.

Nguyên lý chiến lược

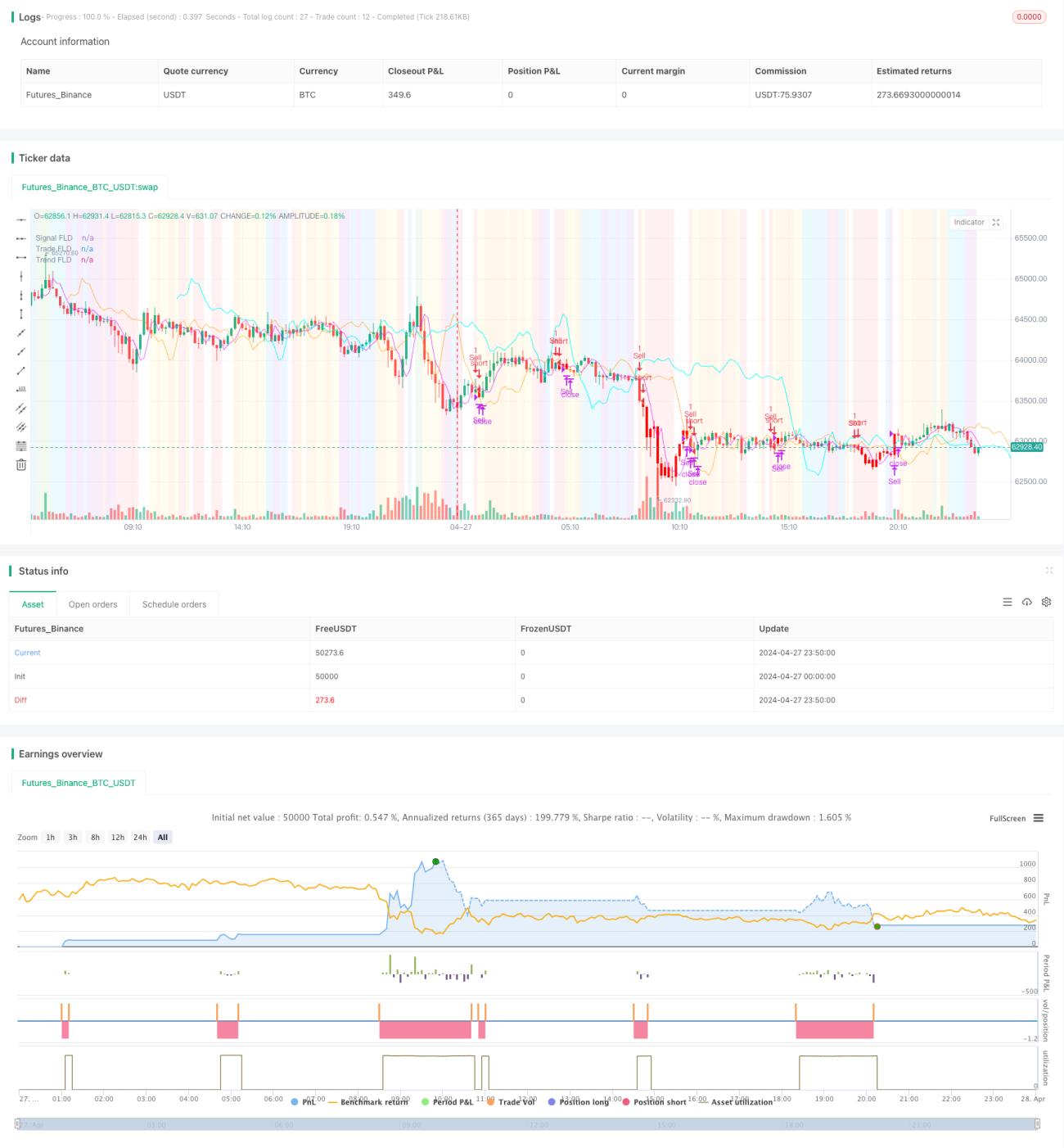

Cốt lõi của chiến lược Đường phân ranh tương lai Hurst là dịch chuyển dữ liệu giá về phía trước trên trục thời gian một nửa chu kỳ để xây dựng Đường phân ranh tương lai (FLD). Ví dụ, với chu kỳ 40 ngày, FLD được thể hiện bằng cách dịch chuyển dữ liệu giá hiện tại về phía trước 20 ngày trên biểu đồ. Chiến lược tập trung vào ba chu kỳ Hurst: chu kỳ tín hiệu (mặc định 20 ngày), chu kỳ giao dịch (mặc định 20 ngày) và chu kỳ xu hướng (mặc định 80 ngày). Bằng cách quan sát các mô hình giao nhau và phân kỳ giữa giá và ba đường FLD này, nhà giao dịch có thể xác định thị trường đang trong xu hướng hay tích lũy. Khi giá nằm trên FLD tín hiệu, FLD tín hiệu nằm trên FLD giao dịch và FLD giao dịch nằm trên FLD xu hướng, thị trường đang trong xu hướng tăng (giai đoạn A); khi giá phá vỡ xuống dưới FLD tín hiệu, thị trường bước vào giai đoạn điều chỉnh (giai đoạn B). Tương tự, các giai đoạn khác (C đến H) cũng có các mô hình tương tác giữa giá và các đường FLD tương ứng. Chiến lược cũng thiết lập các bộ kích hoạt đóng vị thế có thể điều chỉnh, bao gồm giá, FLD tín hiệu, FLD giao dịch hoặc FLD xu hướng, để xác định điểm thoát lệnh.

Ưu điểm của chiến lược

Ưu điểm chính của chiến lược Đường phân ranh tương lai Hurst bao gồm:

- Dễ hiểu: Chiến lược dựa trên khái niệm FLD đơn giản, dễ hiểu và áp dụng.

- Tính dự báo: Bằng cách dịch chuyển dữ liệu giá về phía trước, FLD cung cấp dự báo về xu hướng giá trong tương lai.

- Phân tích đa chu kỳ: Chiến lược kết hợp ba chu kỳ Hurst khác nhau, cung cấp phân tích thị trường toàn diện hơn.

- Nhận diện xu hướng và tích lũy: Thông qua các mô hình tương tác giữa giá và các đường FLD, nhà giao dịch có thể xác định thị trường đang trong xu hướng hay tích lũy.

- Tính tùy chỉnh: Chiến lược cung cấp các bộ kích hoạt đóng vị thế có thể điều chỉnh, nhà giao dịch có thể thiết lập điểm thoát theo sở thích.

Rủi ro của chiến lược

Mặc dù chiến lược Đường phân ranh tương lai Hurst có những ưu điểm, nhưng cũng tồn tại một số rủi ro tiềm ẩn:

- Nhạy cảm với tham số: Hiệu suất của chiến lược có thể nhạy cảm với các tham số như độ dài chu kỳ; các thiết lập tham số khác nhau có thể dẫn đến kết quả khác nhau.

- Khả năng thích ứng với thị trường: Chiến lược có thể hoạt động kém trong một số điều kiện thị trường nhất định, chẳng hạn như thị trường không có xu hướng rõ ràng hoặc biến động mạnh.

- Độ trễ: Vì FLD được tính toán dựa trên dữ liệu lịch sử, nên có thể có độ trễ nhất định.

- Giao dịch quá mức: Nếu bộ kích hoạt đóng vị thế được thiết lập không phù hợp, có thể dẫn đến giao dịch quá mức và chi phí giao dịch cao.

Để giảm thiểu các rủi ro này, nhà giao dịch có thể cân nhắc tối ưu hóa tham số, điều chỉnh chiến lược cho các điều kiện thị trường khác nhau, và thiết lập các biện pháp quản lý rủi ro và cắt lỗ thích hợp.

Hướng tối ưu hóa chiến lược

Chiến lược Đường phân ranh tương lai Hurst có thể được tối ưu hóa theo các khía cạnh sau:

- Tối ưu hóa tham số: Tối ưu hóa các tham số như độ dài chu kỳ, bộ kích hoạt đóng vị thế để cải thiện hiệu suất của chiến lược.

- Phân tích đa khung thời gian: Áp dụng chiến lược trên các khung thời gian khác nhau để có cái nhìn thị trường toàn diện hơn.

- Kết hợp với các chỉ báo khác: Kết hợp FLD với các chỉ báo kỹ thuật khác (ví dụ: đường trung bình động, bộ dao động) để tăng độ tin cậy của tín hiệu.

- Quản lý rủi ro: Đưa vào cơ chế cắt lỗ và quản lý vị thế để kiểm soát rủi ro và tối ưu hóa lợi nhuận.

- Khả năng thích ứng với thị trường: Phát triển các phương án tối ưu hóa cụ thể cho các điều kiện thị trường khác nhau (ví dụ: xu hướng, dao động).

Thông qua các biện pháp tối ưu hóa này, chiến lược Đường phân ranh tương lai Hurst có thể thích ứng tốt hơn với các môi trường thị trường khác nhau, nâng cao tính ổn định và khả năng sinh lời.

Tổng kết

Chiến lược Đường phân ranh tương lai Hurst là một chiến lược giao dịch sáng tạo dựa trên khái niệm Đường phân ranh tương lai của J.M. Hurst. Bằng cách dịch chuyển dữ liệu giá về phía trước một nửa chu kỳ để xây dựng Đường phân ranh tương lai, kết hợp với ba chu kỳ Hurst khác nhau (chu kỳ tín hiệu, chu kỳ giao dịch và chu kỳ xu hướng), chiến lược này cung cấp dự báo về xu hướng giá trong tương lai. Nhà giao dịch có thể quan sát các mô hình giao nhau và phân kỳ giữa giá và các đường FLD để xác định thị trường đang trong xu hướng hay tích lũy, đồng thời xác định điểm vào và ra lệnh. Mặc dù chiến lược có những ưu điểm như dễ hiểu, tính dự báo và phân tích đa chu kỳ, nhưng cũng tồn tại một số rủi ro tiềm ẩn như nhạy cảm với tham số, khả năng thích ứng với thị trường và độ trễ. Để tối ưu hóa chiến lược, nhà giao dịch có thể cân nhắc tối ưu hóa tham số, phân tích đa khung thời gian, kết hợp với các chỉ báo khác, quản lý rủi ro và khả năng thích ứng với thị trường. Nhìn chung, chiến lược Đường phân ranh tương lai Hurst cung cấp cho nhà giao dịch một góc nhìn và công cụ độc đáo để dự đoán và nắm bắt cơ hội thị trường.

- 1