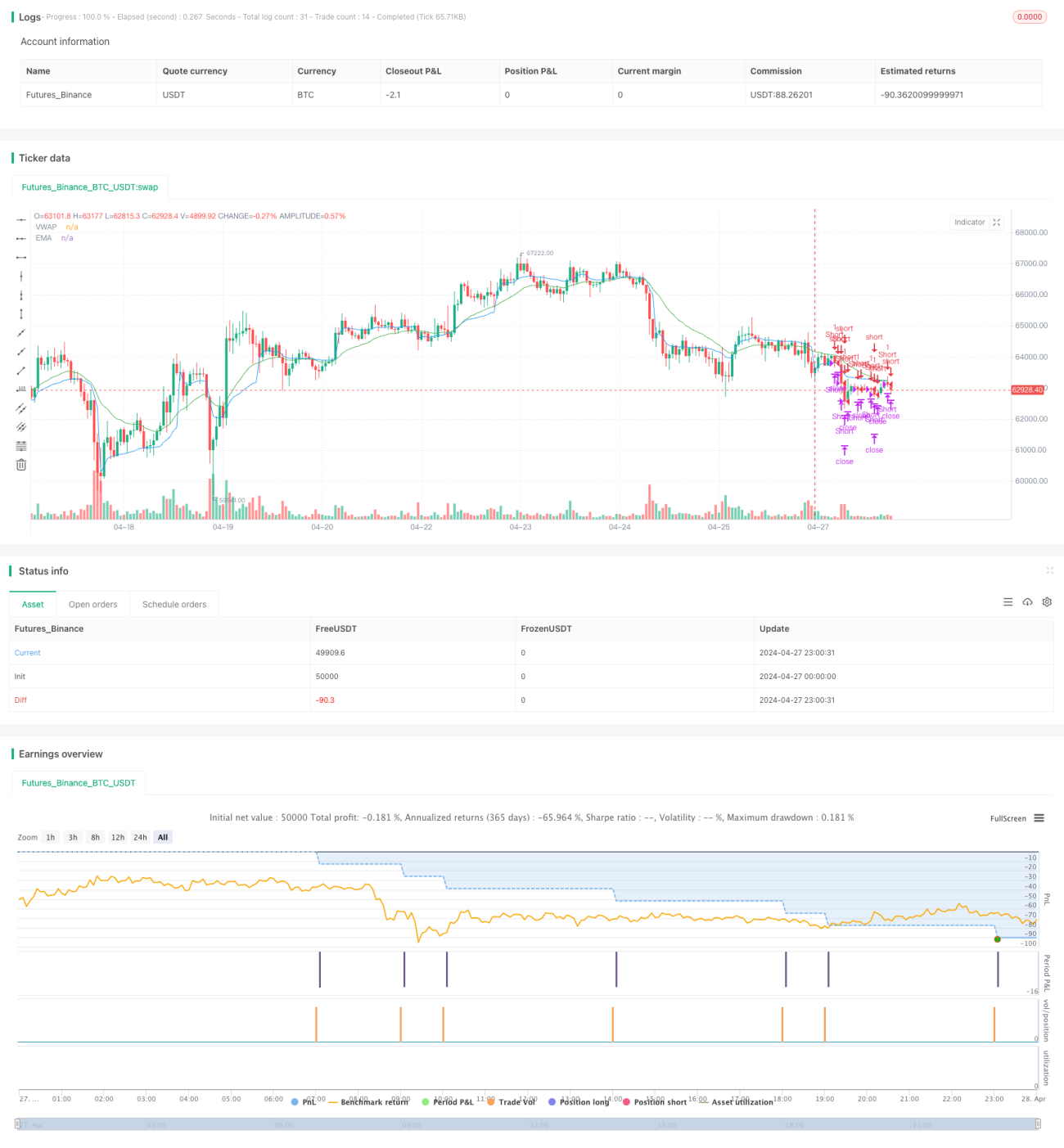

Chiến lược giao dịch VWAP

Tổng quan

Chiến lược này là một chiến lược giao dịch dựa trên EMA, VWAP và khối lượng. Ý tưởng chính là trong khung thời gian giao dịch cụ thể, khi giá đóng cửa vượt qua VWAP và EMA, đồng thời khối lượng lớn hơn khối lượng của nến trước đó thì sẽ phát sinh tín hiệu mở lệnh. Đồng thời thiết lập stop loss và take profit, cùng với điều kiện đóng lệnh trong khoảng thời gian nhất định.

Nguyên lý chiến lược

- Tính toán các chỉ báo EMA và VWAP.

- Xác định xem có nằm trong khung thời gian giao dịch được chỉ định hay không.

- Điều kiện mở lệnh long: giá đóng cửa lớn hơn VWAP và EMA, khối lượng lớn hơn nến trước đó, và giá đóng cửa lớn hơn giá mở cửa.

- Điều kiện mở lệnh short: giá đóng cửa nhỏ hơn VWAP và EMA, khối lượng lớn hơn nến trước đó, và giá mở cửa lớn hơn giá đóng cửa.

- Điều kiện đóng lệnh long: giá đóng cửa phá vỡ xuống dưới VWAP hoặc EMA, đạt điểm take profit hoặc stop loss, hoặc đến thời gian thoát lệnh được chỉ định.

- Điều kiện đóng lệnh short: giá đóng cửa phá vỡ lên trên VWAP hoặc EMA, đạt điểm take profit hoặc stop loss, hoặc đến thời gian thoát lệnh được chỉ định.

Ưu điểm của chiến lược

- Đồng thời xem xét xu hướng giá (EMA), giá trị thị trường hợp lý (VWAP) và khối lượng, điều kiện mở lệnh chặt chẽ hơn, giúp nâng cao tỷ lệ thắng của chiến lược.

- Thiết lập stop loss và take profit để kiểm soát rủi ro và chốt lời.

- Giới hạn thời gian giao dịch và thời gian thoát lệnh, tránh rủi ro giao dịch ngoài giờ và nắm giữ qua đêm.

Rủi ro của chiến lược

- Chiến lược này có thể hoạt động kém trong thị trường đi ngang, vì các phá vỡ và hồi phục thường xuyên có thể dẫn đến nhiều lần mở và đóng lệnh, làm tăng chi phí giao dịch và trượt giá.

- Điểm stop loss cố định, trong trường hợp thị trường biến động mạnh, có thể bị kích hoạt sớm, khiến chiến lược chịu tổn thất lớn.

- Chiến lược chưa xem xét độ sâu thị trường thực tế và tình trạng lệnh, trong giao dịch thực tế có thể gặp vấn đề trượt giá và thất bại khi mở lệnh.

Hướng tối ưu hóa chiến lược

- Có thể cân nhắc thêm các bộ lọc như ATR, RSI để xác nhận thêm cường độ xu hướng và động lượng.

- Điểm stop loss và take profit có thể được thiết lập linh hoạt, như theo ATR hoặc phần trăm dừng lỗ, để thích ứng với các mức biến động thị trường khác nhau.

- Có thể tối ưu hóa các tham số như độ dài EMA, nguồn VWAP, điểm stop loss/take profit, để nâng cao tính ổn định và khả năng sinh lời của chiến lược.

- Có thể cân nhắc thêm quản lý vị thế, như điều chỉnh khối lượng mở lệnh dựa trên biến động hoặc tỷ lệ vốn, để kiểm soát rủi ro tổng thể.

Tổng kết

Chiến lược này kết hợp xu hướng giá, giá trị thị trường hợp lý và khối lượng để giao dịch trong khung thời gian cụ thể. Mặc dù đã thiết lập stop loss/take profit và giới hạn thời gian giao dịch, nhưng trong ứng dụng thực tế vẫn cần chú ý đến các rủi ro như thị trường đi ngang và trượt giá. Trong tương lai, có thể cải thiện tính ổn định và khả năng sinh lời của chiến lược bằng cách thêm nhiều bộ lọc hơn, tối ưu hóa tham số và quản lý vị thế.

- 1