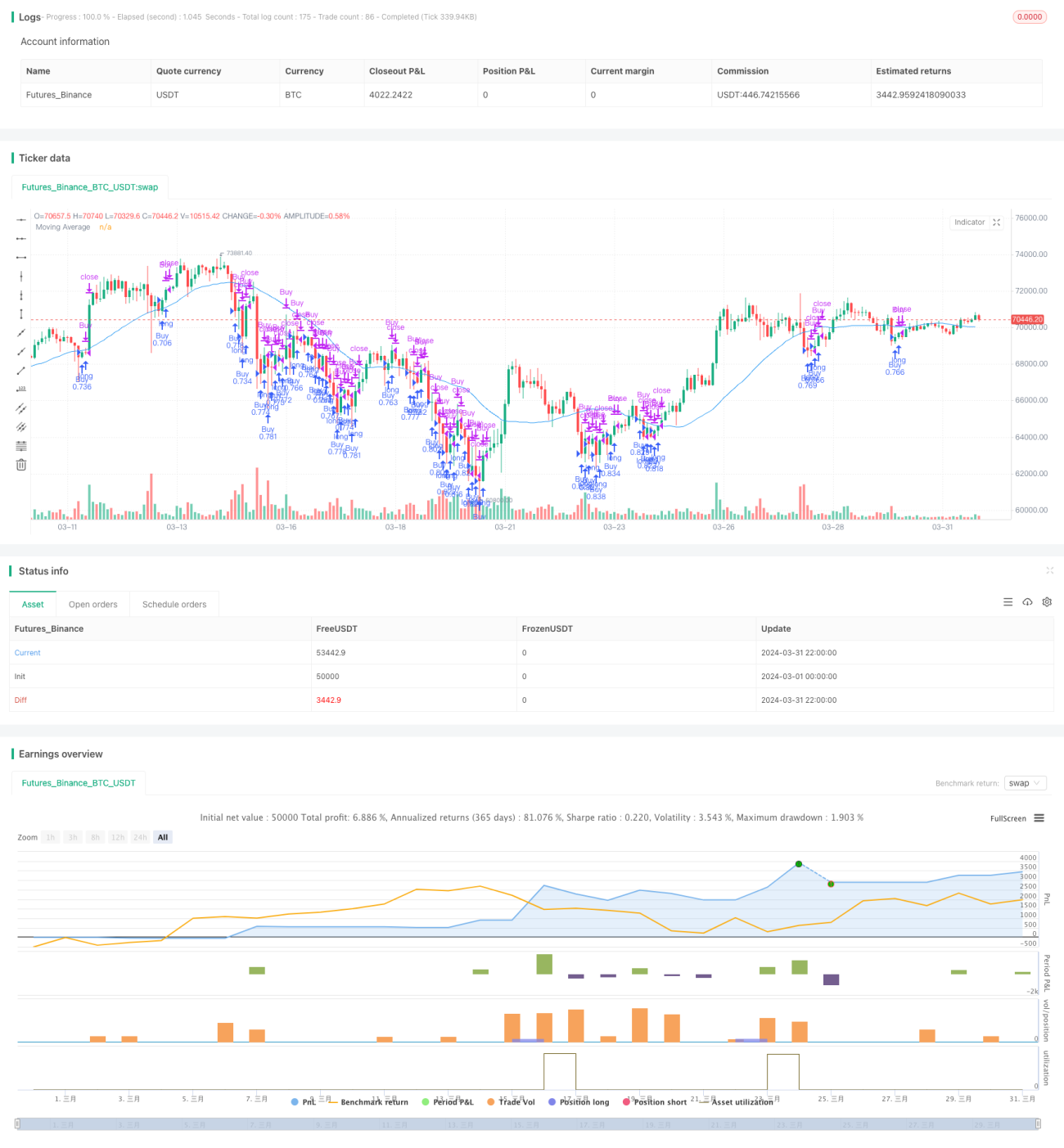

Chiến lược đảo chiều thứ Ba (lọc cuối tuần)

Tổng quan

Chiến lược này có tên là "Chiến lược đảo chiều thứ Ba (lọc cuối tuần)", ý tưởng chính dựa trên đường trung bình động và các bộ lọc khác, mua vào lúc mở cửa thứ Hai và bán ra lúc mở cửa thứ Tư khi thỏa mãn điều kiện, nhằm nắm bắt xu hướng đảo chiều vào thứ Ba. Chiến lược sử dụng các bộ lọc như RSI, ATR và loại trừ các khoảng thời gian cụ thể như tháng 5 để cải thiện tỷ lệ thắng và tỷ lệ lợi nhuận trên rủi ro.

Nguyên lý chiến lược

- Sử dụng đường trung bình động 30 ngày làm cơ sở xác định xu hướng, khi giá đóng cửa của phiên giao dịch trước đó thấp hơn đường trung bình động 30 ngày, cho rằng xu hướng đi xuống, đáp ứng một trong các điều kiện mua.

- Sử dụng RSI 3 ngày và ATR 10 ngày làm bộ lọc, khi RSI 3 ngày nhỏ hơn 51 và giá đóng cửa so với ATR 10 ngày nhỏ hơn 95%, cho rằng tâm lý thị trường bi quan nhưng không có biến động cực đoan, đáp ứng điều kiện mua.

- Loại trừ tháng 5, vì hiệu ứng "Sell in May and go away", thị trường chứng khoán thường hoạt động yếu kém.

- Kết hợp các điều kiện trên, mua vào thứ Hai khi thỏa mãn tất cả bộ lọc, bán ra lúc mở cửa thứ Tư.

Ưu điểm của chiến lược

- Dựa trên sự kết hợp giữa đường trung bình động và chỉ báo tâm lý, có thể nắm bắt hiệu quả xu hướng đảo chiều vào thứ Ba.

- Thông qua bộ lọc kép RSI và ATR, loại trừ giao dịch trong các điều kiện thị trường cực đoan, cải thiện tỷ lệ thắng và tỷ lệ lợi nhuận trên rủi ro của chiến lược.

- Loại trừ tháng 5, tránh khoảng thời gian thường hoạt động kém hiệu quả, nâng cao hiệu suất chiến lược.

- Chỉ mua vào thứ Hai và bán vào thứ Tư, tần suất giao dịch thấp, chi phí giao dịch nhỏ.

Rủi ro của chiến lược

- Đối với các xu hướng mạnh, khi sự đảo chiều không rõ ràng, hiệu suất chiến lược sẽ kém.

- Thời gian mua bán cố định có thể bỏ lỡ cơ hội mua bán tốt hơn, hạn chế tính linh hoạt và tiềm năng lợi nhuận của chiến lược.

- Phụ thuộc vào đánh giá chỉ báo, khi thị trường thay đổi mạnh, có rủi ro chỉ báo mất hiệu lực.

- Đánh giá tháng dựa trên kinh nghiệm lịch sử, không đảm bảo tình hình tương lai sẽ giống hệt, tồn tại rủi ro về tính thời điểm.

Hướng tối ưu hóa chiến lược

- Có thể xem xét đưa vào nhiều bộ lọc hiệu quả hơn, như khối lượng giao dịch, biến động giá, v.v., để nâng cao tính ổn định và khả năng thích ứng của chiến lược.

- Tối ưu hóa việc lựa chọn thời điểm mua bán, chẳng hạn như thêm điều kiện xác nhận đột phá trong phiên, để tăng tính linh hoạt và tiềm năng lợi nhuận.

- Về tối ưu hóa chu kỳ nắm giữ, có thể xem xét thời gian nắm giữ lâu hơn để nắm bắt xu hướng đầy đủ hơn.

- Đặt các tham số khác nhau cho các trạng thái thị trường khác nhau, nâng cao khả năng thích ứng của chiến lược.

- Thêm mô-đun quản lý vị thế và kiểm soát rủi ro để đối phó với các tình huống thị trường cực đoan.

Tổng kết

Chiến lược đảo chiều thứ Ba (lọc cuối tuần) sử dụng sự kết hợp đánh giá giữa đường trung bình động, RSI và ATR để mua bán tài sản vào thời điểm cụ thể, nhằm nắm bắt xu hướng đảo chiều vào thứ Ba. Chiến lược có tần suất giao dịch thấp, chi phí giao dịch nhỏ, và thông qua việc lọc khoảng thời gian và lọc chỉ báo, cải thiện tỷ lệ thắng và tỷ lệ lợi nhuận trên rủi ro. Tuy nhiên, chiến lược cũng có một số hạn chế và rủi ro nhất định, như hiệu suất kém trong xu hướng thị trường mạnh, thời điểm mua bán và chu kỳ nắm giữ cố định. Trong tương lai, có thể tối ưu hóa và cải thiện chiến lược bằng cách đưa vào nhiều bộ lọc hơn, tối ưu hóa thời điểm thoát lệnh, điều chỉnh tham số linh hoạt, quản lý vị thế và kiểm soát rủi ro, giúp chiến lược thích ứng tốt hơn với các trạng thái thị trường đa dạng.

- 1