Chiến lược đòn bẩy giao cắt đường trung bình động hàm mũ

Tổng quan

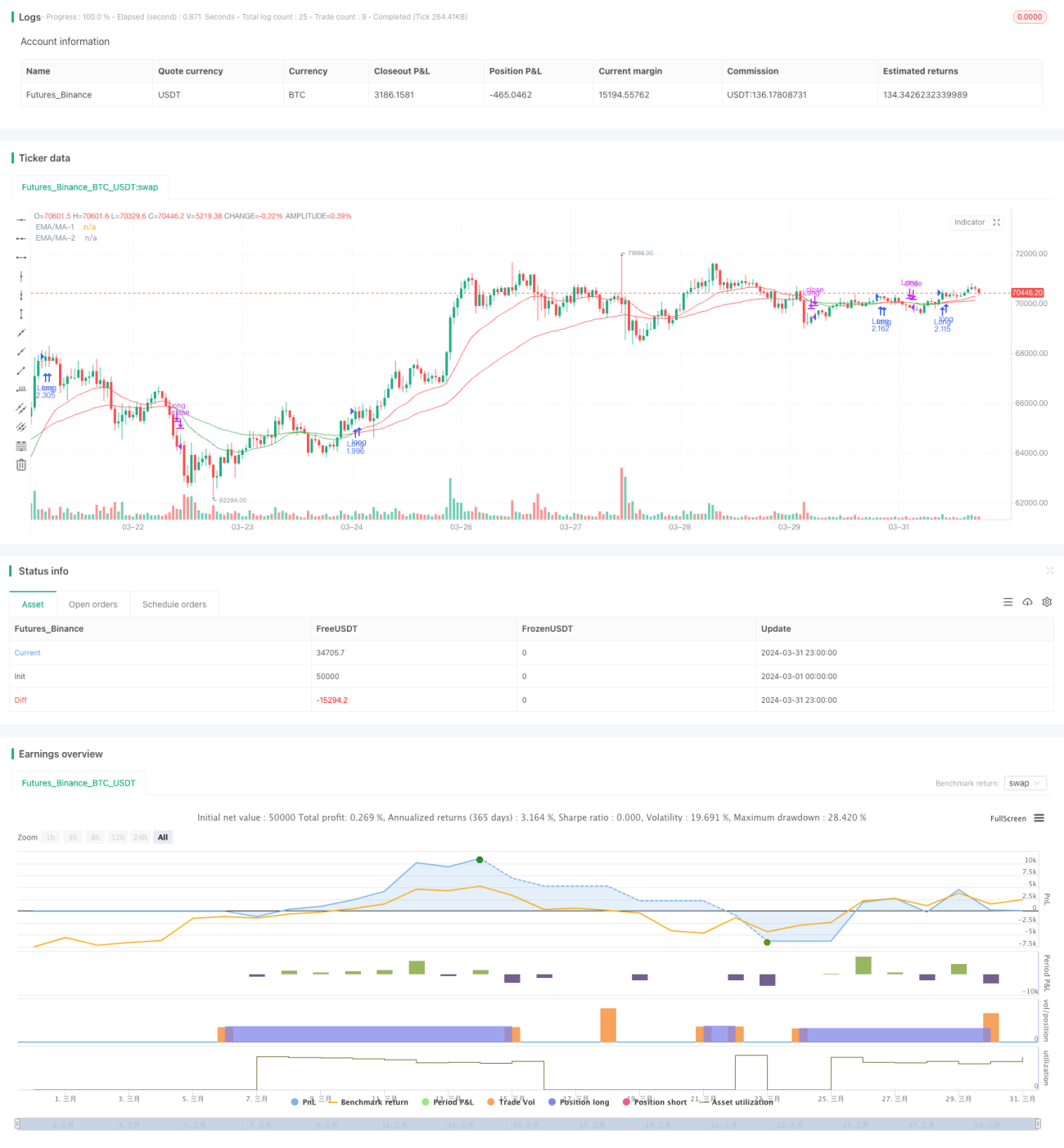

Chiến lược này sử dụng sự giao nhau của hai đường trung bình động hàm mũ (EMA) với chu kỳ 20 và 55 để xác định tín hiệu giao dịch. Khi EMA ngắn hạn cắt lên trên EMA dài hạn, phát tín hiệu mua, ngược lại phát tín hiệu bán. Chiến lược cũng đưa vào giao dịch đòn bẩy, khuếch đại lợi nhuận nhưng đồng thời cũng khuếch đại rủi ro. Ngoài ra, chiến lược bổ sung thêm điều kiện hạn chế: chỉ khi hai đường trung bình giao nhau và giá chạm vào đường trung bình ngắn hạn mới mở vị thế, nhằm giảm rủi ro tín hiệu giả. Cuối cùng, người dùng có thể chọn sử dụng đường trung bình đơn giản (MA) thay thế cho EMA.

Nguyên lý chiến lược

- Tính toán EMA (hoặc MA) 20 và 55 ngày.

- Xác định xem EMA ngắn hạn có cắt lên trên EMA dài hạn hay không. Nếu có, đặt biến readyToEnter thành true, báo hiệu sẵn sàng vào lệnh.

- Nếu readyToEnter là true và giá chạm vào EMA ngắn hạn, thực hiện mua, đồng thời reset readyToEnter về false.

- Nếu EMA ngắn hạn cắt xuống dưới EMA dài hạn, đóng vị thế.

- Thiết lập kích thước vị thế dựa trên tham số đòn bẩy.

- Chỉ thực hiện chiến lược trong khoảng thời gian backtest do người dùng đặt.

Ưu điểm chiến lược

- Giao cắt đường trung bình là phương pháp nhận biết xu hướng đơn giản, dễ sử dụng, phù hợp với hầu hết thị trường.

- Đưa vào giao dịch đòn bẩy, có thể khuếch đại lợi nhuận.

- Bổ sung điều kiện hạn chế, giảm rủi ro tín hiệu giả.

- Cung cấp hai lựa chọn đường trung bình EMA và MA, phù hợp với sở thích khác nhau của người dùng.

- Cấu trúc mã rõ ràng, dễ hiểu và dễ sửa đổi.

Rủi ro chiến lược

- Giao dịch đòn bẩy khuếch đại rủi ro; nếu đánh giá sai, có thể dẫn đến thua lỗ lớn.

- Giao cắt đường trung bình có độ trễ, có thể bỏ lỡ thời điểm vào lệnh tốt nhất.

- Chỉ phù hợp với thị trường có xu hướng rõ ràng; nếu thị trường dao động, có thể giao dịch thường xuyên, dẫn đến phí cao.

Hướng tối ưu hóa chiến lược

- Có thể thử tối ưu chu kỳ đường trung bình để tìm tham số phù hợp nhất với thị trường hiện tại.

- Có thể thêm các chỉ báo khác như RSI, MACD để đánh giá xu hướng tổng thể, nâng cao tỷ lệ thắng.

- Có thể đặt stop loss và take profit, kiểm soát rủi ro từng giao dịch.

- Có thể điều chỉnh đòn bẩy linh hoạt theo biến động thị trường: tăng đòn bẩy khi biến động thấp, giảm khi biến động cao.

- Có thể áp dụng thuật toán học máy để tự động tối ưu tham số.

Tổng kết

Chiến lược này kết hợp giao cắt đường trung bình và giao dịch đòn bẩy để nắm bắt xu hướng thị trường đồng thời khuếch đại lợi nhuận. Tuy nhiên, đòn bẩy cũng mang lại rủi ro cao, cần sử dụng thận trọng. Bên cạnh đó, chiến lược vẫn còn dư địa tối ưu thông qua việc thêm các chỉ báo khác, điều chỉnh tham số động, v.v. để nâng cao hiệu suất. Nhìn chung, chiến lược phù hợp với những nhà giao dịch theo đuổi lợi nhuận cao đồng thời chấp nhận rủi ro lớn.

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Crossover Strategy with Leverage, Conditional Entry, and MA Option", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs for backtesting period- 1