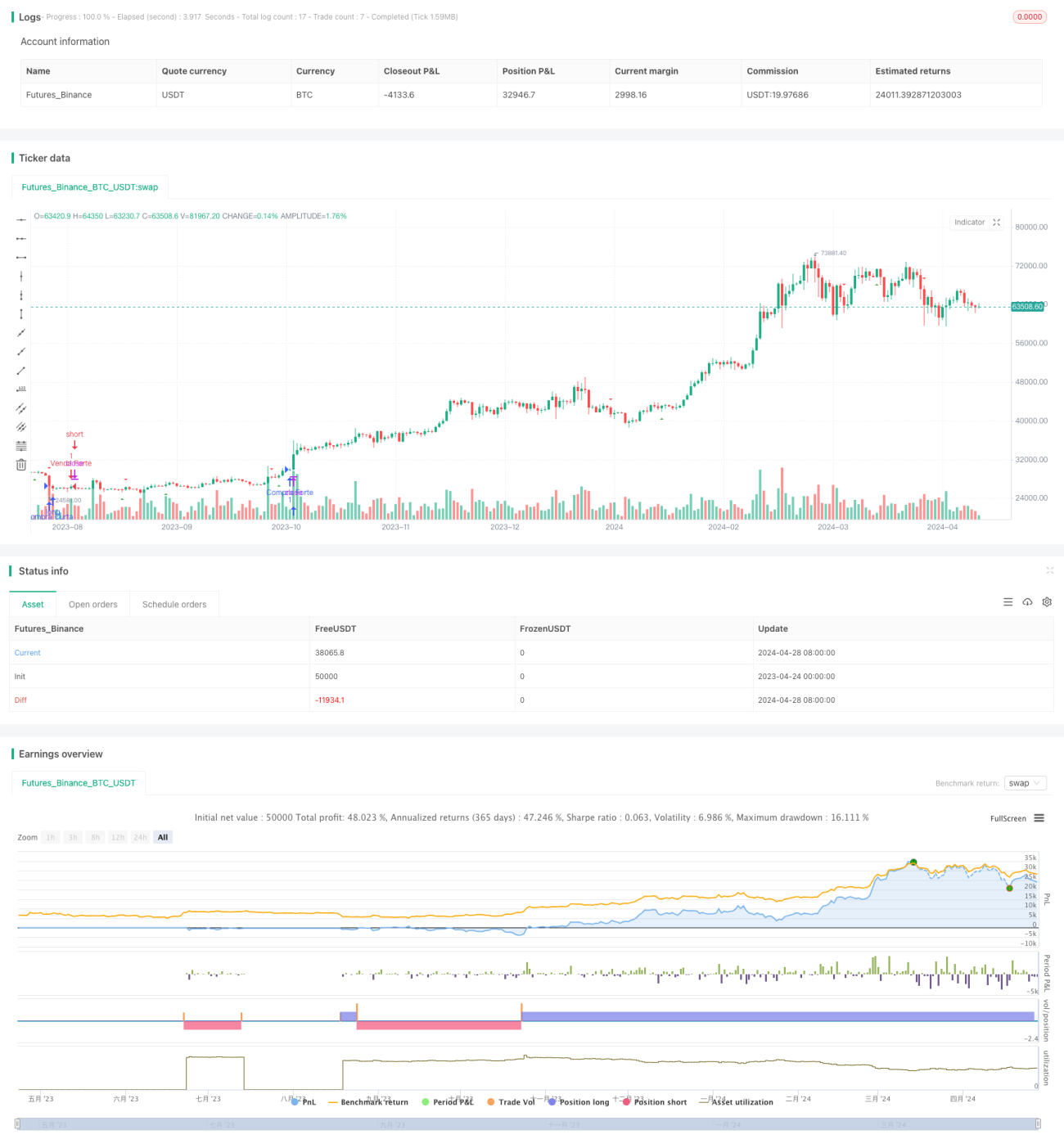

Chiến lược giao dịch kết hợp đường trung bình động và RSI

Tổng quan

Chiến lược này kết hợp nhiều đường trung bình động (Moving Averages) và chỉ số sức mạnh tương đối (RSI) để tạo ra tín hiệu giao dịch. Nó sử dụng bốn đường trung bình động với chu kỳ khác nhau: 9 ngày, 21 ngày, 25 ngày và 99 ngày, thông qua sự giao nhau giữa chúng để xác định hướng xu hướng. Đồng thời, chiến lược cũng đưa vào chỉ báo RSI như một công cụ hỗ trợ, cung cấp thêm tín hiệu giao dịch khi thị trường quá mua hoặc quá bán.

Ý tưởng chính của chiến lược là tận dụng đặc tính xu hướng của các đường trung bình động với chu kỳ khác nhau, thông qua sự sắp xếp tăng giá (bullish alignment) và giảm giá (bearish alignment) của chúng để xác định xu hướng chính của thị trường. Khi đường trung bình ngắn hạn cắt lên trên đường trung bình dài hạn được xem là tín hiệu tăng giá, ngược lại là tín hiệu giảm giá. Chỉ báo RSI được dùng để đánh giá tâm lý thị trường, cung cấp tín hiệu đảo chiều khi thị trường quá mua hoặc quá bán.

Nguyên lý chiến lược

- Tính toán bốn đường trung bình động đơn giản (SMA) với các chu kỳ: 9 ngày, 21 ngày, 25 ngày và 99 ngày.

- Xác định tình trạng giao nhau giữa đường SMA 9 ngày và SMA 21 ngày: khi SMA 9 ngày cắt lên trên SMA 21 ngày, phát sinh tín hiệu mua (long); khi SMA 9 ngày cắt xuống dưới SMA 21 ngày, phát sinh tín hiệu bán (short).

- Xác định tình trạng giao nhau giữa đường SMA 25 ngày và SMA 99 ngày: khi SMA 25 ngày cắt lên trên SMA 99 ngày, phát sinh tín hiệu mua; khi SMA 25 ngày cắt xuống dưới SMA 99 ngày, phát sinh tín hiệu bán.

- Tính chỉ báo RSI 14 ngày: khi RSI lớn hơn 70, thị trường đang ở trạng thái quá mua; khi RSI nhỏ hơn 30, thị trường đang ở trạng thái quá bán.

- Kết hợp tín hiệu giao nhau của đường trung bình động và tín hiệu RSI để tạo ra tín hiệu giao dịch cuối cùng:

- Khi SMA 9 ngày cắt lên trên SMA 21 ngày và RSI lớn hơn 70: mở vị thế bán (short);

- Khi SMA 9 ngày cắt xuống dưới SMA 21 ngày và RSI nhỏ hơn 30: mở vị thế mua (long);

- Khi SMA 25 ngày cắt lên trên SMA 99 ngày và RSI lớn hơn 70: mở vị thế mua (long);

- Khi SMA 25 ngày cắt xuống dưới SMA 99 ngày và RSI nhỏ hơn 30: mở vị thế bán (short).

- Tín hiệu giao nhau của đường trung bình động cũng được dùng để đóng vị thế: khi xuất hiện giao nhau tương ứng của đường trung bình động, sẽ đóng vị thế trước đó.

Phân tích ưu điểm

- Theo dõi xu hướng: Chiến lược tận dụng đặc tính xu hướng của các đường trung bình động với chu kỳ khác nhau, thông qua sự sắp xếp tăng/giảm giá để xác định xu hướng chính, giúp nắm bắt hướng đi lớn của thị trường.

- Lọc nhiễu: So với việc sử dụng một đường trung bình động đơn lẻ, chiến lược này sử dụng nhiều đường trung bình động với chu kỳ khác nhau, giúp lọc nhiễu ngắn hạn, tăng độ tin cậy của tín hiệu.

- Đánh giá tâm lý: Đưa chỉ báo RSI làm công cụ hỗ trợ, cung cấp tín hiệu đảo chiều khi tâm lý thị trường quá lạc quan hoặc quá bi quan, phần nào giúp chiến lược tránh sụt giảm lớn trong các trạng thái thị trường cực đoan.

- Logic rõ ràng: Logic giao dịch của chiến lược đơn giản, dễ hiểu và dễ triển khai.

- Khả năng thích ứng cao: Chiến lược có thể điều chỉnh chu kỳ đường trung bình động và tham số RSI để thích ứng với các môi trường thị trường và sản phẩm giao dịch khác nhau.

Phân tích rủi ro

- Nhạy cảm với tham số: Hiệu suất của chiến lược có thể khá nhạy cảm với việc lựa chọn chu kỳ đường trung bình động và cài đặt tham số RSI; các tham số khác nhau có thể dẫn đến hiệu suất chiến lược khác biệt đáng kể.

- Độ trễ trong nhận diện xu hướng: Đường trung bình động về bản chất là một chỉ báo trễ, có thể gây ra độ trễ nhất định tại các điểm chuyển hướng của thị trường, dẫn đến bỏ lỡ cơ hội giao dịch hoặc tạo tín hiệu sai.

- Hoạt động kém trong thị trường đi ngang: Trong thị trường đi ngang (sideways), các giao nhau thường xuyên của đường trung bình động có thể khiến chiến lược phát sinh nhiều tín hiệu giao dịch, kết quả có thể không lý tưởng.

- Sự kiện thiên nga đen: Chiến lược chủ yếu dựa vào dữ liệu lịch sử để đánh giá, có thể phản ứng không đủ với các sự kiện thiên nga đen bất ngờ.

Hướng tối ưu hóa

- Tối ưu tham số: Tối ưu hóa chu kỳ đường trung bình động và tham số RSI để tìm ra tổ hợp tham số hoạt động tốt nhất trên thị trường cụ thể. Có thể sử dụng các phương pháp tối ưu như thuật toán di truyền để tự động tìm tham số tối ưu.

- Lọc tín hiệu: Trên cơ sở tín hiệu giao nhau đường trung bình động và RSI, đưa thêm các chỉ báo kỹ thuật khác hoặc mô hình hành động giá để lọc lần hai, tăng độ chính xác của tín hiệu. Ví dụ, có thể kết hợp với Bollinger Bands, MACD, v.v.

- Quản lý vị thế: Trên cơ sở chiến lược hiện tại, đưa ra khái niệm quản lý vị thế, điều chỉnh linh hoạt kích thước vị thế dựa trên cường độ và độ chắc chắn của xu hướng thị trường, nhằm kiểm soát rủi ro tốt hơn và tăng lợi nhuận.

- Cắt lỗ/chốt lời: Đưa ra cơ chế cắt lỗ và chốt lời, đặc biệt là cắt lỗ dựa trên biến động hoặc trailing stop, để kiểm soát rủi ro tối đa cho mỗi giao dịch.

- Thích ứng đa thị trường: Mở rộng chiến lược sang nhiều thị trường và sản phẩm khác nhau, thông qua điều chỉnh tham số phù hợp và kiểm soát rủi ro, nắm bắt cơ hội giao dịch tại các thị trường khác nhau.

Tổng kết

Chiến lược này kết hợp các đường trung bình động với chu kỳ khác nhau và chỉ báo RSI, tạo thành một chiến lược giao dịch theo xu hướng và đánh giá tâm lý. Ưu điểm của nó là logic rõ ràng, khả năng thích ứng cao, nhờ sự phối hợp của nhiều đường trung bình động mà có thể nắm bắt tốt xu hướng thị trường. Tuy nhiên, cũng tồn tại các rủi ro như nhạy cảm với tham số, độ trễ trong nhận diện xu hướng, hoạt động kém trong thị trường đi ngang. Trong tương lai, có thể cải thiện hiệu suất và độ ổn định của chiến lược thông qua các cải tiến như tối ưu tham số, lọc tín hiệu, quản lý vị thế, cắt lỗ/chốt lời, v.v.

/*backtest

start: 2023-04-24 00:00:00

end: 2024-04-29 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Estratégia de Médias Móveis e RSI (por Svitorino_trade)", shorttitle="Estratégia-Médias Móveis", overlay=true)

len1 = input.int(9, minval=1, title="Length 1")- 1