MACD RSI Ichimoku Động lượng Xu hướng Long Chiến lược

Tổng quan

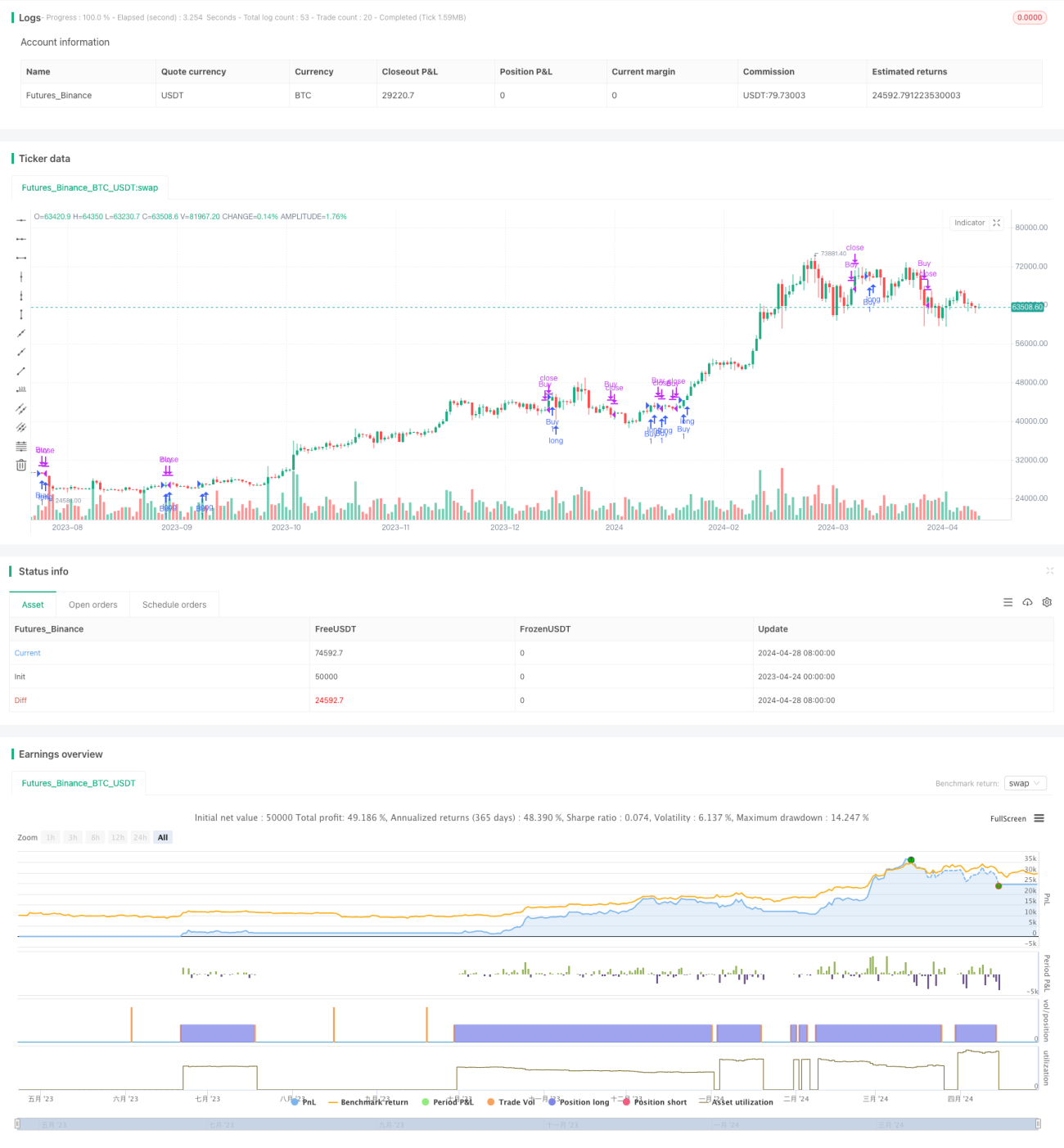

"Chiến lược xu hướng đa dạng MACD RSI Ichimoku động lượng dài hạn" là một chiến lược giao dịch định lượng kết hợp các chỉ báo MACD, RSI và Ichimoku. Chiến lược này phân tích tín hiệu từ MACD, RSI và đám mây Ichimoku để nắm bắt xu hướng và động lượng của thị trường, nhằm mục đích theo dõi xu hướng và xác định thời điểm mua bán. Chiến lược cho phép linh hoạt thiết lập các tham số chỉ báo và chu kỳ giao dịch, phù hợp với nhiều phong cách giao dịch và thị trường khác nhau.

Nguyên lý chiến lược

Cốt lõi của chiến lược là kết hợp toàn diện các chỉ báo MACD, RSI và Ichimoku:

- MACD được cấu thành từ chênh lệch giữa đường trung bình động nhanh và đường trung bình động chậm, dùng để xác định hướng xu hướng và sự thay đổi động lượng. Khi đường MACD nhanh cắt lên trên đường chậm, phát sinh tín hiệu mua; khi đường nhanh cắt xuống dưới đường chậm, phát sinh tín hiệu bán.

- RSI đo lường biên độ tăng giảm giá trong một khoảng thời gian, chỉ ra trạng thái quá mua hoặc quá bán. Khi RSI dưới 30, thị trường có thể đang quá bán; khi trên 70, thị trường có thể quá mua.

- Đám mây Ichimoku bao gồm đường chuyển đổi, đường cơ sở, đường dẫn đầu trên và đường dẫn đầu dưới, cung cấp nhiều thông tin như vùng hỗ trợ, kháng cự và cường độ xu hướng.

Chiến lược này mở vị thế mua khi MACD thể hiện xu hướng tăng, giá nằm trên đám mây và RSI không quá mua; đóng vị thế khi MACD tử thần (cắt xuống) hoặc giá phá vỡ xuống dưới đám mây.

Lợi thế chiến lược

- Xác nhận đa chỉ báo, nâng cao độ chính xác trong xác định xu hướng. MACD nắm bắt hướng xu hướng, RSI hỗ trợ lựa chọn thời điểm, Ichimoku cung cấp cái nhìn tổng quan thị trường toàn diện hơn, tăng cường độ tin cậy của chiến lược.

- Tham số linh hoạt, khả năng thích ứng cao. Cho phép điều chỉnh các thiết lập tham số của MACD, RSI và Ichimoku, đáp ứng các phong cách giao dịch và đặc điểm thị trường khác nhau.

- Quản lý rủi ro. Thiết lập cắt lỗ và chốt lời, kiểm soát drawdown; vào lệnh theo từng phần, giảm rủi ro mua.

- Phạm vi ứng dụng rộng. Có thể sử dụng trên nhiều thị trường và sản phẩm, nắm bắt các cơ hội xu hướng đa dạng.

Rủi ro chiến lược

- Xung đột tín hiệu chỉ báo. MACD, RSI và Ichimoku đôi khi có thể đưa ra các tín hiệu trái chiều, dẫn đến nhận định sai lầm.

- Thiết lập tham số không phù hợp. Tham số không phù hợp có thể khiến chiến lược mất hiệu quả, cần tối ưu hóa dựa trên đặc điểm thị trường và backtest.

- Hiệu suất kém trong thị trường dao động. Chiến lược xu hướng thường giao dịch nhiều trong thị trường sideway, chi phí cao có thể làm xói mòn lợi nhuận.

- Rủi ro sự kiện bất ngờ. Một số sự kiện có thể gây biến động giá bất thường, đi ngược lại tín hiệu chỉ báo.

Hướng tối ưu hóa chiến lược

- Tăng cường điều kiện xác nhận xu hướng, chẳng hạn như giá liên tục tăng trong đám mây, phân kỳ MACD, v.v., nâng cao chất lượng mở lệnh.

- Đưa vào quản lý cắt lỗ, chốt lời và quy mô vị thế, kiểm soát drawdown, cải thiện tỷ lệ lợi nhuận/rủi ro.

- Tối ưu hóa tham số, thích ứng với đặc điểm của từng sản phẩm và chu kỳ, nâng cao độ ổn định.

- Có thể xem xét thêm cắt lỗ động, kéo theo lợi nhuận, khuếch đại lợi thế.

Tổng kết

"Chiến lược xu hướng đa dạng MACD RSI Ichimoku động lượng dài hạn" là một chiến lược giao dịch định lượng mạnh mẽ, kết hợp toàn diện các chỉ báo MACD, RSI và Ichimoku để xem xét toàn diện xu hướng và động lượng, thể hiện khả năng nắm bắt xu hướng và kiểm soát nhịp độ tốt trong các thị trường có định hướng. Thông qua tối ưu hóa tham số và các biện pháp kiểm soát rủi ro, chiến lược này có thể trở thành công cụ mạnh mẽ để nắm bắt cơ hội thị trường và đạt được lợi nhuận ổn định.

- 1