Độ lệch xu hướng H1 + Tín hiệu MACD M15 + Chiến lược khoảng cách biến động nhanh M5

Tổng quan

Chiến lược này dựa trên sự sai lệch của xu hướng trên biểu đồ một giờ, tín hiệu chéo của MACD trên biểu đồ 15 phút và tỷ lệ biến động nhanh và lỗ hổng trên biểu đồ 5 phút để xác định điểm vào. Bằng cách sử dụng nhiều chỉ số trong các chu kỳ thời gian khác nhau, chiến lược này nhằm mục đích nắm bắt xu hướng dài hạn, động lực trung hạn và biến động ngắn hạn của thị trường để dự báo thị trường chính xác hơn.

Nguyên tắc chiến lược

Nguyên tắc cốt lõi của chiến lược này là kết hợp các chỉ số kỹ thuật của các giai đoạn thời gian khác nhau để phân tích thị trường một cách toàn diện hơn. Cụ thể:

- Trên biểu đồ một giờ, xác định sai lệch xu hướng dài hạn bằng cách so sánh giá đóng cửa với trung bình di chuyển 50 chu kỳ.

- Trên biểu đồ 15 phút, các tín hiệu chéo của chỉ số MACD xác nhận động lượng không khí trung bình.

- Trên biểu đồ 5 phút, các điểm tham gia tiềm năng được tìm thấy bằng cách quan sát biến động nhanh (được tính bằng các chỉ số thực tế sử dụng phạm vi trung bình) và lỗ hổng giá.

Bằng cách kết hợp các tín hiệu của ba chu kỳ thời gian khác nhau, chiến lược này có thể nắm bắt được xu hướng tổng thể của thị trường tốt hơn, đồng thời sử dụng biến động ngắn hạn để tối ưu hóa điểm nhập cảnh, do đó cải thiện độ chính xác của giao dịch và tiềm năng lợi nhuận.

Lợi thế chiến lược

- Phân tích nhiều chu kỳ thời gian: Bằng cách sử dụng nhiều chỉ số trong các chu kỳ thời gian khác nhau, chiến lược này cho phép phân tích thị trường một cách toàn diện hơn, nắm bắt các mức độ khác nhau của xu hướng và tín hiệu động lực.

- Xác định xu hướng: Bằng cách so sánh giá đóng cửa và đường trung bình di chuyển trên biểu đồ một giờ, chiến lược này có thể xác định sai lệch xu hướng dài hạn và cung cấp hỗ trợ mạnh mẽ cho các quyết định giao dịch.

- Tín hiệu động lực: Sử dụng chỉ số MACD trên biểu đồ mười lăm phút, có thể bắt kịp sự thay đổi động lực đa chiều của thị trường, cung cấp thêm cơ sở để xác nhận xu hướng.

- Nhận định chính xác: Bằng cách quan sát biến động nhanh và lỗ hổng giá trên biểu đồ 5 phút, chiến lược này có thể tìm ra điểm nhập cảnh tối ưu hơn và cải thiện hiệu quả giao dịch.

- Kiểm soát rủi ro: Chiến lược này sử dụng thiết lập dừng lỗ, đồng thời xem xét các yếu tố đòn bẩy, có thể kiểm soát rủi ro tiềm ẩn trong khi theo đuổi lợi nhuận.

Rủi ro chiến lược

- Tối ưu hóa tham số: Hiệu suất của chiến lược này có thể nhạy cảm với sự lựa chọn tham số, chẳng hạn như thiết lập tham số cho chỉ số MACD, chu kỳ trung bình di chuyển, v.v., cần được kiểm tra và tối ưu hóa đầy đủ.

- Thị trường biến động: hiệu quả của chiến lược này có thể bị ảnh hưởng trong trường hợp thị trường biến động mạnh hoặc thay đổi xu hướng.

- Rủi ro đòn bẩy: Mặc dù chiến lược này tính đến yếu tố đòn bẩy, nhưng đòn bẩy quá cao vẫn có thể gây ra tổn thất lớn. Cần thận trọng trong việc chọn nhân đòn bẩy và kiểm soát rủi ro chặt chẽ.

Hướng tối ưu hóa chiến lược

- Tối ưu hóa tham số động: xem xét sử dụng học máy hoặc thuật toán tối ưu hóa, điều chỉnh các tham số chiến lược động theo tình hình thị trường để phù hợp với môi trường thị trường khác nhau.

- Quản lý nhiều vị trí trống: Có thể giới thiệu các chiến lược quản lý vị trí cao hơn, chẳng hạn như thay đổi kích thước vị trí theo biến động của thị trường hoặc cường độ xu hướng để kiểm soát tốt hơn rủi ro và tối ưu hóa lợi nhuận.

- Tham gia các chỉ số khác: Xem xét việc đưa ra các chỉ số kỹ thuật hoặc các yếu tố cơ bản khác, chẳng hạn như chỉ số tương đối mạnh (RSI), chỉ số cảm xúc thị trường, v.v., để nâng cao hơn nữa sự ổn định và thích ứng của chiến lược.

Tóm tắt

Chiến lược này xây dựng một hệ thống giao dịch nhiều chu kỳ, nhiều chỉ số bằng cách kết hợp sai lệch xu hướng trên biểu đồ một giờ, tín hiệu động lực MACD trên biểu đồ mười lăm phút và biến động nhanh và lỗ hổng giá trên biểu đồ năm phút. Phương pháp này cho phép phân tích thị trường một cách toàn diện hơn, nắm bắt các xu hướng và cơ hội ở nhiều cấp độ khác nhau, đồng thời kiểm soát rủi ro. Tuy nhiên, hiệu suất của chiến lược có thể nhạy cảm hơn với lựa chọn tham số và có thể gặp thách thức trong một số biến động mạnh mẽ của thị trường.

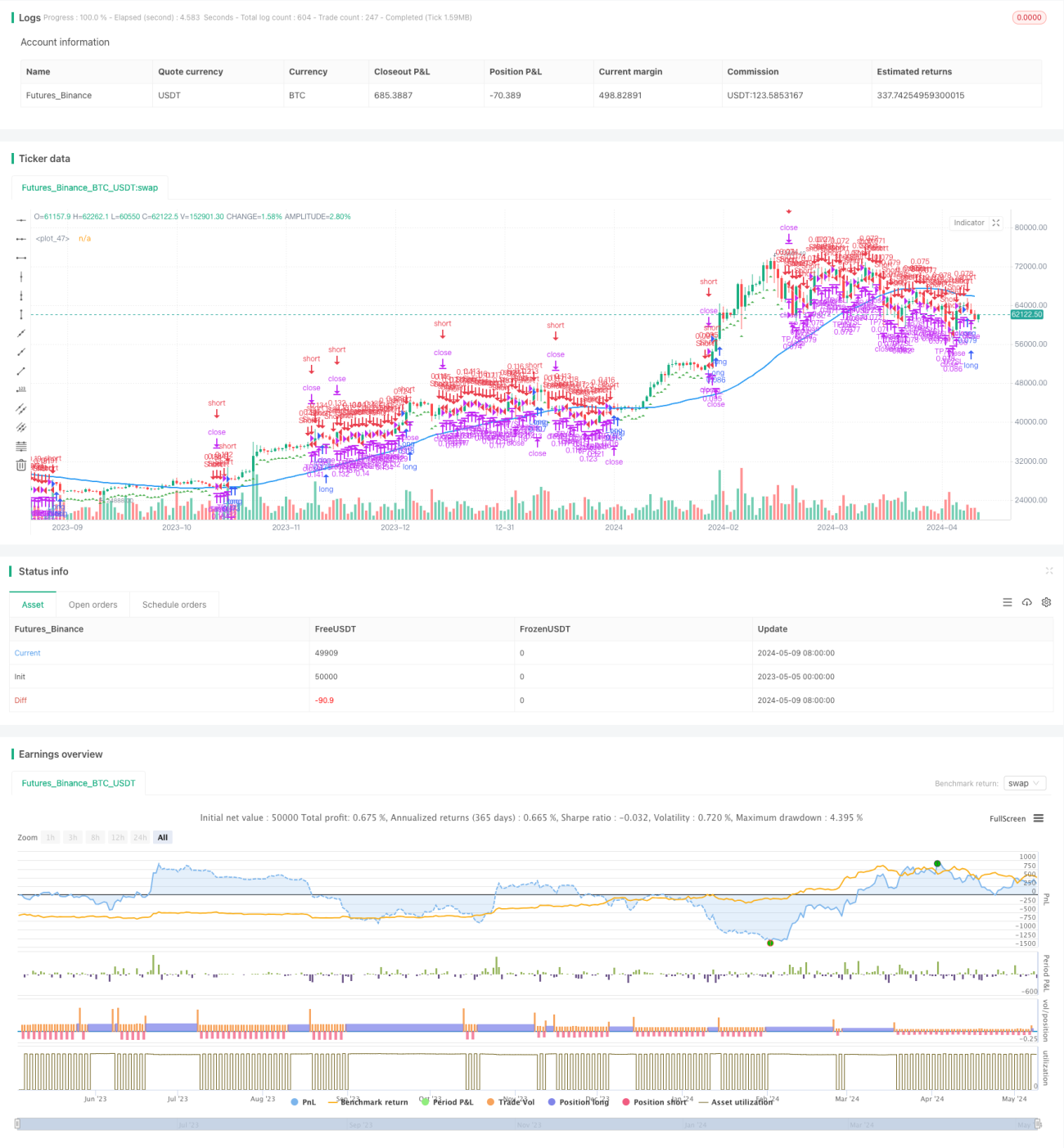

/*backtest

start: 2023-05-05 00:00:00

end: 2024-05-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("H1 Bias + M15 MSS + M5 FVG", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// H1 Bias- 1